Добавлен: 31.01.2019

Просмотров: 2897

Скачиваний: 5

СОДЕРЖАНИЕ

Вопрос 1. Создание и развитие двойной бухгалтерии

Вопрос 2. Сущность учётной реформы в России

Тема 2. Понятие и виды хозяйственного учёта

Тема 3. Правовое регулирование бухгалтерского учёта. Принципы бухгалтерского учёта

Вопрос 1. Понятие о счетах бухгалтерского учёта

Вопрос 2. Классификация бухгалтерских счетов по отношению к балансу

____________________________________________________________________________________________

Активно-пассивный результатный счёт ведет себя как активный, когда

__________________________________________________________________________________________

Тема 8. Документация в бухгалтерском учёте

К фактическим затратам на приобретение объекта относят:

Тема 11. Техника бухгалтерского учёта

Вопрос 1. Понятие и виды учётных регистров.

Способы исправления учётных записей.

Тема 12. Формы бухгалтерского учёта

Федеральное агентство по образованию

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ УНИВЕРСИТЕТ

Хакасский технический институт – филиал ФГАОУ ВПО

«Сибирский федеральный университет»

Г. И. Никитина

ТЕОРИЯ

БУХГАЛТЕРСКОГО УЧЁТА

Лекционная тетрадь

_______________________________________________________

Фамилия, имя, отчество студента

________________________________________________________

Группа, курс, специальность

Абакан

СФУ – 2011

Введение

Уважаемый студент!

Едва ли в наш прагматичный век интересов, легко и бестактно потеснивший эпоху ценностей, существует необходимость приводить настойчивые аргументы в пользу изучения счетной науки. Эти знания сообразны ментальности новой России и естественным склонностям множества людей, избравших деловой мир в качестве профессионального поприща.

Заурядный образ бухгалтера, скучно воспринятый поколениями россиян минувшего века, за последнее десятилетие пережил удивительное преображение, явив себя ключевой фигурой менеджмента.

Впрочем, владение приемами счетоводства с недавних пор отнюдь не принадлежит к числу сокровенных таинств работника бухгалтерии. Учетная компетентность становится частью профессиональной культуры менеджера любого уровня и профиля – руководитель, экономист, инженер не могут состояться как эффективные управленцы, не представляя себе основ организации современного учета.

Учетная методология новой России меняется столь динамично, что учебники по бухгалтерскому учету теряют актуальность раньше, чем запах типографской краски. Теория бухгалтерского учета сложилась как наиболее устойчивая часть счетной науки, мало подверженная потрясениям реформаторского креатива. Это не означает, впрочем, её абсолютной статичности и не исключает различий авторских подходов в толковании отдельных понятий.

Принцип «ажура». Учебная дисциплина «Бухгалтерский учет» считается одной из наиболее трудоемких в системе экономических знаний, а практическая бухгалтерия требует навыков сосредоточенности и кропотливости от ее деятеля. Поэтому в учетных занятиях желательны регулярность и аккуратность. Недаром выражение «все в ажуре» впервые возникло именно в бухгалтерском лексиконе (фр. a jour – по сей день), позднее став обиходным. Оно означает такое состояние бухгалтерского учета, когда все счетные записи делаются точно в день совершения хозяйственных операций, а в более широком смысле – содержание учета в порядке.

Позвольте надеяться, что расположенность к счетной науке и личная ответственность помогут Вам преодолеть первые трудности познания и утвердиться в чудесном состоянии ажура.

Автор

Тема 1. История развития учётной мысли

Познание исторического факта – неустранимая потребность ума…

В.О. Ключевский

Вопрос 1. Создание и развитие двойной бухгалтерии

Учётная культура являет собой одно из древнейших творений человечества, сопутствуя экономическому восхождению общества более шести тысяч лет. Не ставя перед собой задачи подробного исторического экскурса, отметим лишь те вехи учётной эволюции, которые определили качество современной бухгалтерии.

Древний Египет. В течение нескольких тысяч лет учёт велся по схеме, которую сегодня называют простой. Она фиксировала хозяйственные факты, не отражая связи между поступлением и выбытием ценностей, не применяя учетных средств для выявления прибыли.

Великим достижением древних египтян считается создание приходно-расходного учёта. Папирусы счетов, составлявших приходно-расходную книгу, были найдены в захоронении египетского писца Неферхотепа (IIв. до н.э.). Хроники Древнего Египта обнаруживают еще одно бесспорное достоинство раннего учёта – записи периодических инвентаризаций, то есть проверки состояния имущества на определенную дату.

С редневековая

Италия по

праву считается родиной учётной мысли.

Памятники XV

века свидетельствуют о всеобщем увлечении

римлян бухгалтерией: в каждой семье

велись домашние учётные книги.

редневековая

Италия по

праву считается родиной учётной мысли.

Памятники XV

века свидетельствуют о всеобщем увлечении

римлян бухгалтерией: в каждой семье

велись домашние учётные книги.

В банковском учёте северных городов Италии родилась двойная бухгалтерия. Ее создателем стал учёный-математик францисканский монах Лука Пачоли. В 1494 году в своем знаменитом трактате "О счетах и записях" он описал принципы построения дебетово-кредитовой бухгалтерии.

Рис.1 Лука

Пачоли

Появление двойной записи совершило революцию в мышлении деловых людей. С тех пор имя Луки Пачоли вошло в историю как имя родоначальника бухгалтерского учета. Староитальянская двойная бухгалтерия определила использование терминов, имеющих латинские корни: дебет, кредит, сальдо и т.п.

Слово «бухгалтер» германского происхождения. Этот термин появился в XV веке (от немецкого «Buch» – книга, «halten» – держать) и дословно переводится как «книгодержатель», «книговед». Первоначально же счётных работников называли писцами или счетоводами. Первым бухгалтером, официально носившим этот титул, история признает Христофора Штехера – делопроизводителя Инсбургской счётной палаты (1498 год, Австро-Венгрия).

Европа XIX в. Массовое становление бухгалтерской профессии принято относить ко времени возникновения в Европе промышленного производства. Благодаря усилиям итальянской, французской и английской школ, теория учёта в этот период получает новый импульс развития, в новой теории счетоводства главным фактором становится субъект хозяйства – собственник.

С

укреплением рыночных отношений в

большинстве стран Европы формируется

бухгалтерское законодательство, основу

которого составляют бухгалтерский

баланс и отчёт о прибылях и убытках. Х Х

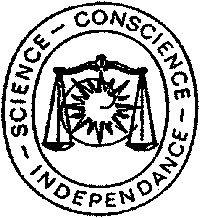

век ознаменовался появлением объединений

счетоводов. Символом их профессиональных

устремлений стал международный герб

бухгалтерии (рис.2). Он состоит из трёх

фигур –

солнца, весов и кривой Бернулли. «Наука

– доверие – независимость»

–

таков девиз бухгалтеров, отраженный на

профессиональной геральдике.

Х

век ознаменовался появлением объединений

счетоводов. Символом их профессиональных

устремлений стал международный герб

бухгалтерии (рис.2). Он состоит из трёх

фигур –

солнца, весов и кривой Бернулли. «Наука

– доверие – независимость»

–

таков девиз бухгалтеров, отраженный на

профессиональной геральдике.

У

Рис.2 Герб

бухгалтеров

Современный период развития мирового учёта, протекающий в условиях экономической глобализации развитых стран, отмечен двумя доминирующими тенденциями:

тотальной автоматизацией рабочего места бухгалтера;

стандартизацией принципов учёта на международном уровне.

Развитие учёта в России. Первые хозяйственные записи приходно-расходного толка были связаны с деятельностью российских монастырей и церквей. Лишь царствование Петра I (начало XVIII в.) продвинуло организацию счётной науки по образу европейских норм. Петром были открыты первые цифирные школы и введено звание аудитора. Обратим внимание: более 200 лет отделяло Россию зарождающегося учёта от эпохи возникновения двойной бухгалтерии в Европе!

Развитие учёта исторически сдерживалось крепостническим укладом и аграрной экономикой страны. Тем удивительнее представляется быстрый качественный рост национальной учётной мысли после реформ императора Александра II: к концу ХIХ века научная база бухгалтерского учёта в России находилась на высочайшем уровне!

В 1885 году в России шла активная подготовка к созданию Института присяжных бухгалтеров, который, по замыслу, должен был регулировать права и обязанности счётных работников, устанавливать их научный и нравственный ценз. Институт не был открыт, но многие положения его проекта были использованы позднее при организации национального учёта.

В 1917 г. Россия вступает в уникальный исторический период экономики социализма , что более чем на 70 лет отдаляет её от мировой магистрали развития учётной цивилизации. С первых же дней советской власти на вооружение было взято известное высказывание Ленина: «Социализм – это учёт. Если вы хотите взять на учёт каждый кусок ткани и железа, то это и будет социализм». В масштабах советской страны была создана стройная централизованная система показателей учёта и унифицированной отчётности. Эта школа в границах своей идеологии добилась довольно высокого уровня профессионализма и финансовой дисциплины счётных работников. Видимым недостатком её следует признать избыточную детализацию информации, большая часть которой не была востребована.

Но развитие социалистического учёта происходило обособленно от тех направлений, которые были приняты в международной практике, учётная мысль этого периода оказалась искусственно оторванной от эволюции мировых идей. Поэтому поворот в 1992 году к развитию рыночных отношений и расширению экспортно-импортных контактов породил массу проблем. Самобытность национального учёта стала препятствием для зарубежного партнерства, поскольку российская отчётность решительно «не читалась» иностранными коллегами. Атмосфера учётного мира России полнилась ожиданием реформ…

Вопросы для самоконтроля:

1. Какой вклад в становление мировой учётной цивилизации внесли мастера Древнего Египта и средневековой Италии?

2. В чём состоит историческое значение трудов Луки Пачоли?

3. Каковы исторические обстоятельства, повлиявшие на обособленное развитие российского счетоводства?

Вопрос 2. Сущность учётной реформы в России

Необходимость радикального реформирования учётной методологии новой России осознавалась рыночно ориентированной властью в качестве одной из приоритетных акций экономической либерализации. Уже в октябре 1992 г. была принята Государственная программа перехода России на принятую в международной практике систему учёта и статистики. Для выполнения её был создан международный консультативный комитет (МКК).

Первый этап условной периодизации (1992–1994 г.г.) воплотил поистине революционные инициативы идеологов учётной реформы:

принят новый План счетов бухгалтерского учёта;

утверждена форма бухгалтерского баланса в оценке «нетто» взамен традиционного в то время «баланса-брутто»;

разработано Положение об учётной политике – организации впервые получили возможность использовать различные варианты учёта, учётная политика объявлена внутренним делом каждой организации.

Второй этап (1995–2003 г.г.) ознаменовался разработкой и принятием в 1996 г. Закона РФ «О бухгалтерском учете». Этот период отмечен основательной редакцией ранее принятых документов и выпуском комплекта Положений по бухгалтерскому учету (ПБУ), регулирующих отдельные виды отечественного учёта.

Третьим этапом резонно считать предпринятое, начиная с 2004 г., реформирование бухгалтерского учета в соответствии с МСФО – международными стандартами бухгалтерской отчетности.

Развитие международных стандартов учёта последние 20–25 лет происходило в негласном соревновании двух учётных систем: американской GAAP (Generally Accepted Accounting Principles) и континентальной IAS (International Accounting Standards). Совместимые методологически, эти системы существенно различаются в подходах к регламентации учёта: представители европейской школы склоняются к определению «рамочных», наиболее общих указаний по применению учётных норм, американская модель детализирует правила. Россия, более восприимчивая к логике IAS (в русской аббревиатуре – МСФО) преобразует методологию учёта в соответствии с континентальными традициями.

В 2011 году после многолетних дискуссий принят новый закон 402-ФЗ «О бухгалтерском учёте», в котором принципы формирования хозяйственной информации бизнеса, некоммерческих и государственных организаций были ещё раз пересмотрены в сторону либерализации.

Каковы же первые итоги реформаторских усилий?

Неоспоримы очевидные достоинства реформы – постепенность перевода учётной системы страны в качественно новое состояние, щадящий режим адаптации её к условиям рыночной экономики и международных стандартов.

Вместе с тем учётная реформа породила ряд неожиданных проблем.

Проблема согласования бухгалтерского и налогового учёта. Начиная с 1995 года, в учётной сфере наблюдается весьма неоднозначный процесс – расхождение методологий бухгалтерского и налогового учёта. К началу века это явление, естественное в границах доказательной необходимости, приобрело недопустимо искажённые формы.

Проблема нормативного регулирования национального учёта. В начале 2000-х годов под влиянием процессов либерализации в учетных кругах России возникла обширная дискуссия о том, кто должен выполнять функции регулирования методологии бухучёта – государство или общественные организации бухгалтеров. Поводом послужило мнение о низком качестве ПБУ (положений по бухгалтерскому учету) и рекомендаций, утверждаемых Минфином. Лишь в новом законе 2011 г. был предложен такой порядок разработки национальных стандартов учёта, который фактически делегирует эти функции общественным организациям бухгалтеров. Этот факт можно рассматривать как ещё один шаг на пути к гражданскому обществу в России.

Проблемы перехода на МСФО. Несмотря на усилия реформаторов к преобразованию отечественного учёта сообразно мировым требованиям, полной проекции национальной модели на международные стандарты до сих пор не произошло. Приняв в 1998 году решение о переходе на МСФО, учётное сообщество столкнулось с проблемами методологического, организационного и кадрового характера. Попытка разрешения указанных противоречий предпринята Правительством РФ в новой (2004 г.) Концепции развития бухгалтерского учёта и отчетности на среднесрочную перспективу, которая, в частности, предусматривает программу поэтапного перехода на МСФО и сближение бухгалтерского и налогового учета.

Развитие счетоводства в России продолжается в условиях глобализации финансовой сферы.

Вопросы для самоконтроля:

1. Какие факторы вызвали необходимость проведения учётной реформы в России в 90-е годы?

2. В чём состояла суть реформаторских инициатив?

3. Каковы закономерные результаты и непредвиденные следствия преобразований в учётной сфере?

Тема 2. Понятие и виды хозяйственного учёта

Необходимость достоверных сведений о движении ограниченных ресурсов стала осознаваться элитой общества на самых ранних этапах его развития. Из потребностей управления материальной сферой возник хозяйственный учёт. Его системное становление произошло по инициативе властных структур государственного и делового мира.