Добавлен: 31.01.2019

Просмотров: 2913

Скачиваний: 5

СОДЕРЖАНИЕ

Вопрос 1. Создание и развитие двойной бухгалтерии

Вопрос 2. Сущность учётной реформы в России

Тема 2. Понятие и виды хозяйственного учёта

Тема 3. Правовое регулирование бухгалтерского учёта. Принципы бухгалтерского учёта

Вопрос 1. Понятие о счетах бухгалтерского учёта

Вопрос 2. Классификация бухгалтерских счетов по отношению к балансу

____________________________________________________________________________________________

Активно-пассивный результатный счёт ведет себя как активный, когда

__________________________________________________________________________________________

Тема 8. Документация в бухгалтерском учёте

К фактическим затратам на приобретение объекта относят:

Тема 11. Техника бухгалтерского учёта

Вопрос 1. Понятие и виды учётных регистров.

Способы исправления учётных записей.

Тема 12. Формы бухгалтерского учёта

Убытки организации образуют особую категорию активов – результат превышения её расходов над доходами. Суммы убытка, разумеется, не являются реальным активом, способным приносить выгоды. Однако они являют собой один из способов размещения ресурсов – самый неэффективный.

Пассивы (источники образования имущества, хозяйственных средств) – это ______________

_____________________________________________________________________________________________

Пассив – от латинского «passivus» несет смысловую характеристику бездейственного, безучастного. Ресурсы, привлеченные организацией из различных источников, по сути, означают временный отказ собственника от непосредственного управления ими, вверение их менеджменту данной организации.

Пассивы группирует, прежде всего, по признаку финансовой надёжности и юридического права: выделяют собственные и заёмные источники. В последние годы собственные источники коммерческих организаций принято определять термином капитал, а заёмные – термином обязательства. Обязательства, в свою очередь, принято разделять на долгосрочные и краткосрочные.

Капитал – это __________________________________________________________________________

К собственному капиталу относят вклады участников и прибыль. Это уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, доходы будущих периодов, резервы предстоящих расходов и платежей. Экономический смысл перечисленных элементов собственного капитала будет рассмотрен нами позднее.

Обязательства – это ____________________________________________________________________

К обязательствам относят кредиты и займы, предоставленные организации, а также кредиторская задолженность перед поставщиками и подрядчиками, персоналом организации, бюджетом и внебюджетными фондами, прочими лицами.

Совершенно очевидно, что активы всегда равны пассивам, поскольку речь идет об одной и той же величине ресурсов, раскрываемой с двух различных сторон – имуществу организации противопоставлены источники его образования.

Основное балансовое уравнение (accounting equation) при этом имеет вид:

Ресурсы, вовлечённые в хозяйственное поле организации, подвижны по своей экономической природе. Единицей их движения в бухгалтерском учёте признается один факт хозяйственной жизни.

Факт хозяйственной жизни (хозяйственная операция) – это ______________________________

_______________________________________________________________________________________

К таким событиям относятся, например, выдача денег из кассы, начисление зарплаты, поступление материалов на склад, продажа продукции, начисление амортизации и т. п. Совокупности подобных фактов, образуют хозяйственные и финансовые процессы (рис. 5).

Рис. 5. Процессы, вызывающие движение ресурсов

Величина контролируемых ресурсов организации в денежном выражении изменяется под воздействием полученных доходов и понесённых расходов, сочетание которых формирует финансовый результат ‒ прибыль или убыток. Доходы и расходы, как правило, не считаются хозяйственными фактами, но они также являются важнейшими объектами бухгалтерского наблюдения.

Таким образом, мы обнаружили, что объект бухгалтерского учёта, который предварительно был определён нами термином «ресурсы» на самом деле имеет довольно сложное строение: он представляет собой композицию объектов, обладающую разветвленной структурой и определённой динамикой. Обобщим наши представления об объектах бухгалтерского учёта.

Объектами бухгалтерского учёта являются:

во-первых, ____________________________________________________________________________

во-вторых, ____________________________________________________________________________

в-третьих, ____________________________________________________________________________

в-четвёртых, __________________________________________________________________________

Предмет науки бухгалтерского учёта, исходя из вышесказанного, можно определить как познание способов регистрации информации о фактах современной хозяйственной жизни.

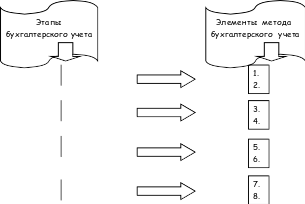

Метод бухгалтерского учета (как учитываем?) ___________________________________________

_______________________________________________________________________________________

Более пяти веков мастера счётного дела создавали методический инструментарий бухгалтерии. К настоящему времени всемирное признание получили восемь ведущих элементов бухгалтерского метода, которые в парной группировке образуют четыре этапа ведения учета. Составляющие метода бухгалтерского учета показаны на рис.6.

Рис. 6. Этапы и элементы метода бухгалтерского учета.

Определим все названные методы ведения бухгалтерского учета.

Документирование – письменное свидетельство о совершённой хозяйственной операции, придающее ей юридическую силу.

Инвентаризация – сверка фактического наличия имущества с данными бухгалтерского учёта на определенную дату.

Оценка заключается в денежном измерении объектов имущества и их источников.

Калькулирование – это группировка затрат для определения себестоимости единицы продукции или товарно-материальных ценностей (ТМЦ).

Бухгалтерский счёт представляет собой накопитель информации об однородных объектах учёта.

Двойная запись состоит в том, что сумма каждого хозяйственного факта отражается одновременно на двух бухгалтерских счетах.

Бухгалтерский баланс – это способ экономической группировки ресурсов организации в виде активов и пассивов на определённую дату.

Бухгалтерская отчётность – информация о финансовом состоянии и результатах деятельности организации, составляемая по установленным формам.

Таковы основные инструменты практической бухгалтерии, составляющие классическую «восьмихвостку» методологии счетоводства.

Вопросы для самоконтроля:

1. Каким Вам представляется объект бухгалтерского учета по состоянию на определенную дату? Как объект учета проявляет себя в движении?

2. В чем состоит экономическая сущность группировки ресурсов в виде активов и пассивов?

3. Что понимается под хозяйственной операцией?

4. Какие методы управления экономической реальностью используется в бухгалтерском учете?

Тема 5. Бухгалтерский баланс

Без баланса нельзя держаться в море хозяйственных отношений, особенно когда оно взволновано полным бурным переустройством.

А.П. Рудановский

Вопрос 1. Сущность и структура баланса

Имущество организации (активы) и ее обязательства (пассивы) находятся в непрерывном движении, поэтому информация о них сохраняет достоверность сравнительно короткое время. Однако их состояние бухгалтер периодически фиксирует в специальном документе, называемом бухгалтерским балансом.

Понятие баланса имеет широкую и узкую трактовку – как метода учёта и как документа.

Баланс (как метод) ____________________________________________________________________

Баланс (как документ) ___________________________________________________________________

Внешне отечественный бухгалтерский баланс представляет собой таблицу, состоящую из двух частей: левой, называемой активом, и правой, называемой пассивом.

Актив баланса отражает имущество организации по составу и размещению.

Пассив баланса показывает источники образования имущества: (собственный) капитал и (заёмные) обязательства организации.

В переводе с французского слово «баланс» (balance) означает «двухчашечный», или «весы» – в нём обязательно достигается равенство итогов актива и пассива. Это естественно, поскольку, как мы уже выяснили, они отражают одну и ту же величину контролируемых организацией ресурсов, которые рассматриваются с двух разных позиций.

Первый закон бухгалтерского учёта гласит:

∑

А

= ∑ П

Баланс составляется на определенную дату, в современной российской отчётности – на последнее число отчётного периода. Имущество и их источники представлены в балансе в денежном выражении.

Структура баланса, составляемого по утверждённой форме, предусматривает его деление на две части, пять разделов и статьи. Основным элементом бухгалтерского баланса является статья – отдельная строка, содержащая наименование вида имущества или обязательства с указанием суммы его стоимости. Статьи включены в разделы баланса, имеющие сквозную нумерацию. Первые два раздела образуют актив, оставшиеся три – пассив баланса.

Приведём структуру бухгалтерского баланса по разделам (рис.7):

АКТИВ I

II

ПАССИВ III

IV

V

Рис. 7. Разделы бухгалтерского баланса

Общий итог баланса, определённый отдельно по активу и по пассиву, называют валютой баланса. Валюта баланса отражает объём ресурсов, удерживаемых организацией в хозяйственном обороте, поэтому по валюте можно судить о финансовых масштабах деятельности организации, относя её к кругу крупных, средних или малых.

Рассмотрим основные виды балансов.

По способу оценки статей различают баланс-нетто и баланс-брутто.

Буквальный перевод с итальянского слова «нетто» (netto) означает «чистый», а «брутто» (brutto) – грубый.

Баланс-нетто отличается от баланса-брутто тем, что оценка ряда статей в нём освобождена, «очищена» от стоимости, искусственно утяжеляющей его итог. Так, в активе баланса-нетто всё амортизируемое имущество (основные средства, нематериальные активы, доходные вложения) отражено по остаточной стоимости, то есть после вычета сумм амортизации. В пассиве баланса-нетто представлена чистая прибыль, то есть после вычета налогов. Основные отличительные признаки балансов «нетто» и «брутто» приведены в табл.5.1.

Таблица 5.1

Сравнительная характеристика балансов «брутто» и «нетто»

|

Отличительные признаки |

баланс-брутто (включает регулирующие статьи) |

баланс-нетто (исключает регулирующие статьи) |

|

Актив: |

|

… |

|

Пассив: |

|

… |

До 1992 года отечественный баланс составлялся в оценке «брутто». Современный отечественный баланс исполнен в оценке «нетто».

По назначению балансы бывают:

вступительный – первый баланс, который составляется в начале деятельности предприятия; перед его составлением проводится инвентаризация и оценка имеющегося имущества;

заключительный – отчётный документ о финансово-хозяйственной деятельности организации за определённый период времени;

ликвидационный – отчётный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица.

Вопрос 2. Актив баланса

Умение свободно ориентироваться в содержимом баланса считается одним из важнейших элементов профессиональной финансовой культуры. Рассмотрим подробнее структуру актива баланса и экономическое содержание каждой из его статей. Эта информация представлена в табл. 2.

Статьи активов в российском балансе расположены сверху вниз в порядке возрастания их ликвидности, то есть способности превращаться в денежные средства. Возглавляют перечень самые труднореализуемые активы – внеоборотные, затем следуют запасы и дебиторская задолженность, завершает группировку самый ликвидный актив – денежные средства.

Различная экономическая природа активов позволяет разделить их на материальные (основные средства, незавершенное строительство, запасы), нематериальные (НМА) и финансовые (дебиторская задолженность, финансовые вложения и денежные средства).

Таблица 5.2

АКТИВ

|

Наименование разделов и статей баланса |

Код стр. |

Экономическое содержание статей |

|

1 |

2 |

3 |

|

I. |

|

Раздел, объединяющий статьи имущества, вовлечённого в хозяйственный оборот на срок более 12 месяцев. |

|

|

1110 |

Объекты долгосрочного пользования, которые имеют стоимостную оценку, но не являются вещественными ценностями. К ним относят: • программы для ЭВМ (исключительные права владения); • патенты, лицензии, торговые знаки; • деловую репутацию организации (разницу между валютой баланса и рыночной ценой организации в момент её продажи) |

|

|

1120 |

Расходы на завершённые научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР) |

|

|

1130 |

Средства труда сроком службы не менее 12 месяцев и стоимостью выше установленного лимита: • здания и сооружения; • машины и оборудование; • транспорт; • вычислительная техника; • инструмент; • хозяйственный инвентарь; • земля, объекты природопользования и др. |

|

|

1140 |

Сдаваемые в аренду, лизинг, прокат объекты основных средств и иного имущества на срок более 12 месяцев |

|

|

1150 |

Вложения свободных денежных средств при сроках обращения более 12 месяцев: • затраты на приобретение ценных бумаг (акций, облигаций, векселей, дата и сроки которых определены); • вклады в уставные капиталы других организаций; • займы, предоставленные организацией; • депозитные вклады в банках |

|

|

1160 |

Суммы, уменьшающие налог на прибыль в периоде, следующем за отчётным |

|

|

1170 |

Вложения во внеоборотные активы: • незаконченные объекты строительства; • новое оборудование, требующее монтажа; • незаконченные и неоформленные НИОКР |

|

Итого по разделу I |

1100 |

Сумма по строкам 1110 ‒ 1170 |

|

II. |

|

Раздел, объединяющий статьи имущества, вовлечённого в хозяйственный оборот организации на период до 12 месяцев. |

|

|

1210 |

Сырьё, материалы, полуфабрикаты, тара, топливо, запасные части и прочие производственные запасы на складах организации |

|

Малоценные быстроизнашивающиеся предметы: спецодежда, спецобувь, хозяйственный инвентарь, инструмент. |

||

|

Затраты в незавершённом производстве (НП): • продукция, не прошедшая всех стадий обработки в цехах основного и вспомогательного производства, производства полуфабрикатов, в сфере обслуживания; • расходы на продажу в сфере обращения |

||

|

Готовая продукция (ГП) и товары для перепродажи |

||

|

Товары отгруженные (ТО) ‒ продукция, отгруженная покупателю, но еще не признанная реализованной, например: • товары, отгруженные на комиссию; • товары, отгруженные на экспорт; • продукция, выручка за которую признаётся по факту оплаты |

||

|

Расходы будущих периодов (РБП) ‒ затраты, фактически произведённые организацией, но еще не включённые в себестоимость продукции |

||

|

Животные на выращивании и откорме |

||

|

|

1220 |

Сумма НДС по приобретенным ценностям, подлежащая вычету в следующем налоговом периоде |

|

|

1230 |

Имущество организации, находящееся во временном пользовании других лиц и подлежащее возврату в виде денежных средств или материальных ценностей. Дебиторами могут быть: • покупатели и заказчики (за отгруженную им продукцию); • учредители (по вкладам в уставный капитал); • поставщики (по поводу выданных им авансов); • прочие дебиторы (подотчётные лица ‒ сотрудники организации, получившие деньги на командировочные и хозяйственные расходы и др.) |

|

|

1240 |

Вложения свободных денежных средств при сроках обращения до 12 месяцев, например: • затраты на приобретение ценных бумаг (облигаций, векселей, дата и сроки которых определены); • займы, предоставленные другим организациям; • депозитные вклады в банках |

|

|

1250 |

• Наличные деньги в кассе. • Средства на расчётных счетах в банках. • Средства на валютных счетах в банках. • Средства на (чековых книжках), аккредитивах, корпоративных картах. • Денежные переводы, внесённые в сберегательные кассы или кассы почтовых отделений для зачисления на расчётный счет организации, но еще не зачисленные по назначению |

|

|

1260 |

Стоимость недостающих или испорченных материальных ценностей, в отношении которых ещё не принято решение о списании и др. |

|

Итого по разделу II |

1200 |

Сумма по строкам 1210 ‒1260 |

|

БАЛАНС |

1600 |

Валюта баланса |

Вопрос 3. Пассив баланса

Обратимся к исследованию пассивной стороны баланса – источникам образования имущества. Структурной основой пассивов является выделение из общей их совокупности собственных и заёмных источников финансирования – капитала и обязательств.

Статьи пассивов приводятся в порядке возрастания сверху вниз срочности обязательств: сначала собственный капитал, затем следуют долгосрочные заёмные обязательства и, наконец, краткосрочные.

Собственный капитал организации представлен преимущественно третьим разделом баланса «Капитал и резервы», заёмный – разделами «Долгосрочные обязательства» и «Краткосрочные обязательства». Статьи пассива баланса и комментарии к ним изложены в табл. 5.3.

Таблица 5.3

ПАССИВ

|

Наименование статей баланса |

Код стр. |

Экономическое содержание статей |

||

|

1 |

2 |

3 |

||

|

III. |

|

Раздел баланса, объединяющий собственные источники финансирования организации |

||

|

|

1310 |

Совокупность вкладов (долей, акций, паевых взносов) учредителей в имущество организации. Запись по данной статье должна строго соответствовать сумме уставного капитала, отражённой в учредительных документах |

||

|

|

1320 |

Часть собственного капитала, утраченная в отчётном году в связи с выкупом собственных акций у акционеров, пожелавших продать свои акции. Данная сумма показывается в круглых скобках и всегда вычитается при подсчёте итогов |

||

|

|

1340 |

Часть собственного капитала организации, образованная в результате переоценки основных средств и нематериальных активов, приведшей к росту их стоимости. |

||

|

|

1350 |

Часть собственного капитала организации, образованная в результате: • эмиссионного дохода (при продаже акций по ценам выше номинальной стоимости); • курсовых разниц при внесении взносов в уставный капитал в иностранной валюте |

||

|

|

1360 |

Суммы, зарезервированные из прибыли для покрытия возможных убытков, выкупа собственных акций, погашения облигаций и т. п. Для ОАО образование резервного капитала является обязательным в размере 5 % от уставного капитала, для иных организационных форм – добровольным |

||

|

|

1370 |

Финансовый результат прошлых лет и отчётного периода: • либо чистая прибыль после начисления налогов, создания резерва и вычета дивидендов; • либо сумма убытка, источник покрытия которого ещё не изыскан. Сумма прибыли включается в итоги баланса, сумма убытка вычитается из итогов баланса |

||

|

Итого по разделу III |

1300 |

Сумма по строкам 1310 – 1370 |

||

|

IV. |

|

Раздел баланса, объединяющий заёмные источники финансирования организации сроком использования свыше 12 месяцев |

||

|

|

1410 |

Займы и кредиты с остаточным сроком погашения более 12 месяцев после отчетной даты, в том числе: • кредиты, полученные в банках России и за рубежом; • займы, полученные от заимодавцев (кроме банков), в том числе по выпущенным облигациям и другим долговым бумагам |

||

|

|

1420 |

Отложенный налог на прибыль, подлежащий уплате в следующем отчётном периоде |

||

|

|

1430 |

Оценочные обязательства (вероятное уменьшение выгод) с предполагаемым сроком исполнения свыше 12 месяцев, в том числе связанные: • с реструктуризацией организации; • с вероятностью уплаты штрафных санкций по условиям договора; • с участием в судебном разбирательстве; • с гарантийным обслуживанием продукции и проч. |

||

|

|

1440 |

• Кредиторская задолженность, отсроченная на 12 месяцев и более. • Задолженность по долгосрочной аренде и лизингу |

||

|

Итого по разделу IV |

1400 |

Сумма по строкам 1410 – 1440 |

||

|

V. |

|

Раздел баланса, объединяющий заёмные источники финансирования организации при сроках их использования до 12 месяцев |

||

|

|

1510 |

• Кредиты и займы с остаточным сроком погашения менее 12 месяцев после отчётной даты: • Проценты, начисленные по кредитам и займам |

||

|

|

1520 |

Средства других лиц, временно привлечённые организацией и подлежащие возврату в виде денег или товарно-материальных ценностей (ТМЦ), в том числе задолженность: • поставщикам за поставленные ими ТМЦ; • подрядчикам за выполненные работы или оказанные услуги; • персоналу организации по поводу начисленной, но еще не выплаченной заработной платы; • налоговой инспекции по поводу начисленных, но еще не уплаченных налогов; • государственным внебюджетным фондам (ФСС, ФОМС, ПФР и др.) по поводу начисленных, но еще не уплаченных страховых взносов; • покупателям по поводу авансов под будущие поставки продукции, работ, услуг; • учредителям и участникам по поводу начисленных, но ещё не выплаченных дивидендов и др. |

||

|

|

1530 |

Доходы, полученные в отчётном периоде, но относящиеся к будущим: • арендная, квартирная, абонементная плата, полученная до оказания услуг; • безвозмездные поступления имущества |

||

|

|

1540 |

Оценочные обязательства, срок исполнения которых не превышает 12 месяцев, например: • на оплату отпускных; • на гарантийное обслуживание продукции • на исполнение заведомо убыточных договорных обязательств и др. |

||

|

|

1550 |

Суммы обязательств, не нашедшие отражения в предыдущих статьях |

||

|

Итого по разделу V |

1500 |

Сумма по строкам 1510 – 1450 |

||

|

БАЛАНС |

1700 |

Валюта баланса |

||