Добавлен: 31.01.2019

Просмотров: 5220

Скачиваний: 8

В процессе бухгалтерского учета материалов можно выделить несколько этапов, имеющих самостоятельное значение, документальное оформление и нормативное регулирование:

-

Поступление материалов.

-

Передача материалов в производство.

-

Перемещение материалов в производстве.

-

Складское перемещение материалов.

-

Отпуск материалов на сторону.

В программе 1С: Бухгалтерия 8 учет материалов ведется на счете 10 «Материалы» в разрезе субсчетов по видам:

-

10

«Материалы»

10.01

«Сырье и материалы»

10.02

«Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»

10.03

«Топливо»

10.04

«Тара и тарные материалы»

10.05

«Запасные части»

10.06

«Прочие материалы»

10.07

«Материалы, переданные в переработку на сторону»

10.08

«Строительные материалы»

10.09

«Инвентарь и хозяйственные принадлежности»

10.10

«Специальная оснастка и специальная одежда на складе»

10.11

«Специальная оснастка и специальная одежда в эксплуатации»

10.11.1

«Специальная одежда в эксплуатации»

10.11.2

«Специальная оснастка в эксплуатации»

Материалы, принятые на ответственное хранение, для целей бухгалтерского учета учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Давальческое сырье учитывается на забалансовом счете 003 «Материалы, принятые в переработку».

Аналитический учет материалов ведется в разрезе номенклатуры (справочник Номенклатура) в натуральном и денежном выражении.

Поступление материалов может осуществляться в виде:

-

приобретения у поставщика;

-

приобретения подотчетными лицами;

-

отходов производств и ликвидации основных средств;

-

вклада в уставный (складочный) капитал;

-

приобретения за пределами Российской Федерации с оплатой в иностранной валюте;

-

безвозмездного получения.

Кроме того, материалы могут быть приняты на ответственное хранение или получены для переработки в качестве давальческого сырья.

Отражение в бухгалтерском и налоговом учете типичных операций по поступлению материалов показано в таблице 4.

Таблица 4

Операции по учету материалов

|

Операция |

Бухгалтерский учет |

Налоговый учет |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

1. Приобретение материалов у поставщика |

||||

|

Оприходование материалов: |

||||

|

- стоимость материалов без НДС |

10 |

60.01 |

10, вид учета НУ |

ПВ |

|

- сумма НДСс |

19.03 |

60.01 |

Не отражается |

|

|

Транспортные расходы по доставке: |

||||

|

- стоимость услуг без НДС |

10 |

60.01 |

10, вид учета НУ |

ПВ |

|

- сумма НДС |

19.03 |

60.01 |

Не отражается |

|

|

2. Приобретение материалов через подотчетных лиц |

||||

|

Сумма НДС выделена в платежных документах отдельной строкой: |

||||

|

- стоимость материалов с НДС |

10 |

60.01 |

10, вид учета НУ |

ПВ |

|

- сумма НДС |

19.03 |

60.01 |

Не отражается |

|

|

- оплата материалов |

60.01 |

71.01 |

Не отражается |

|

|

Сумма НДС не выделена в платежных документах отдельной строкой: |

||||

|

- стоимость материалов с НДС |

10 |

71.01 |

10, вид учета НУ |

ПВ |

|

3. Оприходование отходов по цене возможной реализации |

||||

|

Из производства |

10 |

20 |

10, вид учета НУ |

20.01.1, вид учета НУ |

|

От ликвидации основных средств |

10 |

91.01 |

10, вид учета ПР |

ПВ |

|

ПВ |

91.01.7, вид учета НУ |

|||

|

4. Вклад в уставный капитал |

||||

|

Стоимость материалов в оценке, согласованной учредителями организации |

10 |

75.01 |

10, вид учета ПР |

ПВ |

|

5. Приобретение материалов у иностранного поставщика |

||||

|

Стоимость материалов (по контрактной цене) |

10 |

60.21 |

10, вид учета НУ |

ПВ |

|

Сумма НДС, уплаченная таможенным органам |

19.05 |

76.29 |

Не отражается |

|

|

Таможенные пошлины |

10 |

76.29 |

10, вид учета НУ |

ПВ |

|

Стоимость прочих услуг без НДС |

10 |

76.29 |

10, вид учета НУ |

ПВ |

|

Сумма НДС |

19.04 |

76.29 |

Не отражается |

|

|

6. Материалы получены безвозмездно |

10 |

98.02 |

|

91,01.7, вид учета НУ; 91.01.7, вид учета ВР – сумма предыдущей записи с минусом |

|

10, вид учета ПР |

ПВ |

|||

|

7. Материалы приняты на ответственное хранение |

002 |

|

Не отражается |

|

|

8. Оприходовано давальческое сырье |

003 |

|

Не отражается |

|

Поступление материалов

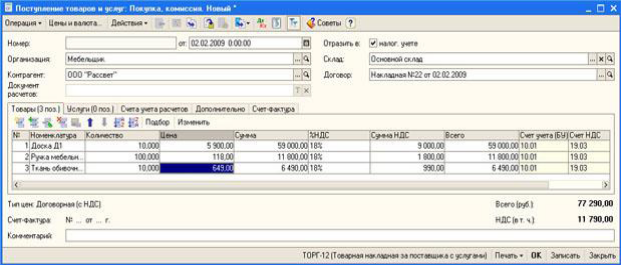

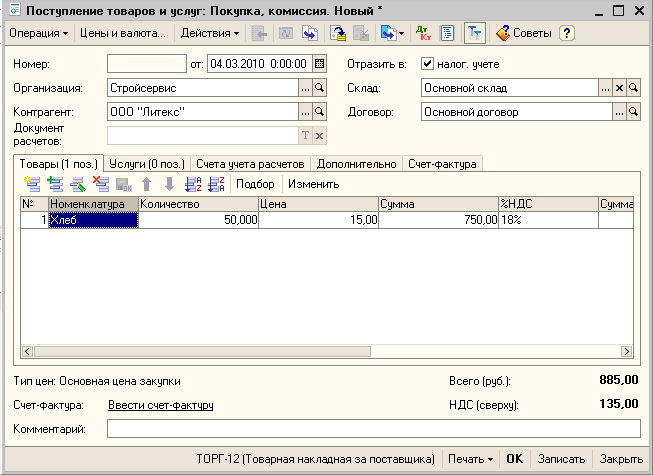

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). При создании нового документа нужно выбрать его тип как Покупка, комиссия. Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары (рис. 89).

Рис. 89. Документ Поступление товаров и услуг: Покупка, комиссия

Прежде чем заполнять документ, нажмитеем на кнопку Цены и валюта и установите в качестве цены - Договорная (с НДС).

Заполняя табличную часть Товары, создав новую строку, нужно указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры.

Если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Вкладка Услуги не заполняется. Вкладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На вкладке Дополнительно вводятся данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

Далее заполняется вкладка Счет-фактура, указывается там дата и номер счета-фактуры, полученного от поставщика.

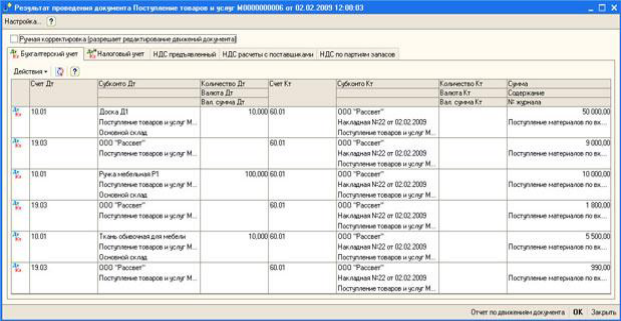

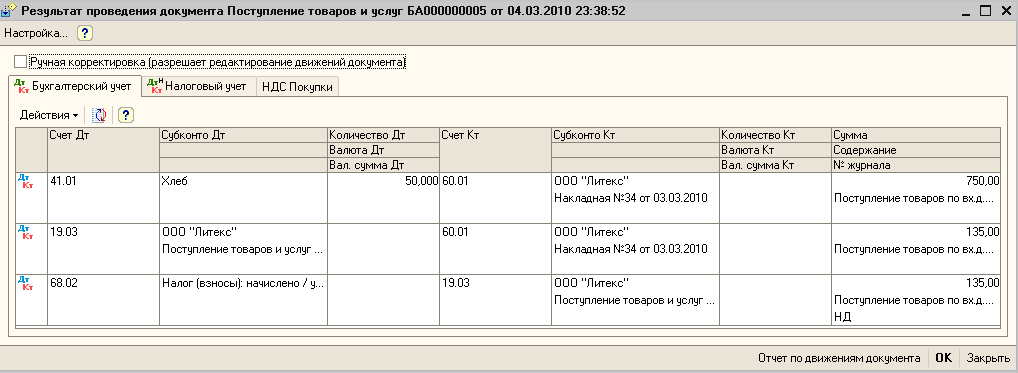

После проведения документ сформирует движения по регистрам (рис. 90).

Рис. 90. Движения документа Поступление товаров и услуг

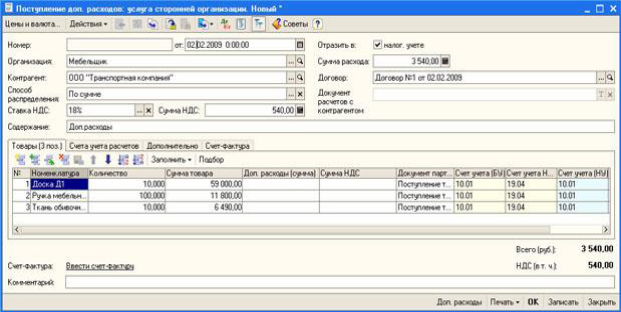

Поступление дополнительных расходов

Дополнительные расходы при поступлении материалов могут быть связаны, например, с их доставкой сторонней организацией.

Для отражения поступления дополнительных расходов по оприходованным МПЗ можно использовать документ Поступление доп. Расходов, который можно ввести на основании документа Поступление товаров и услуг.

Обратите внимание на то, какие документы можно ввести на основании документа о поступлении товаров и услуг:

-

Возврат товаров поставщику;

-

ГДТ по импорту;

-

Отражение начисления НДС;

-

Отражение НДС к вычету;

-

Отчет комитенту о продаже товаров;

-

Передача материалов в эксплуатацию;

-

Перемещение товаров;

-

Платежный ордер на списание денежных средств;

-

Поступление доп. расходов;

-

Расходный кассовый ордер;

-

Реализация товаров и услуг;

-

Требование-накладная;

-

Установка цен номенклатуры;

На рис. 91 представлена заполненная форма документа Поступление доп. расходов.

Рис. 91. Заполнение документа Поступление доп. расходов

Табличная часть Товары автоматически будет заполнена. А вот реквизиты шапки документа нужно заполнить самостоятельно. В частности, здесь следует указать контрагента и договор, на основании которого оказаны услуги, ввести сумму расхода, указать способ распределения (например - По сумме) и ставку НДС. Сумма НДС будет определена автоматически.

Вкладка Счета учета расчетов должна быть заполнена счетами 60.01 и 60.02, вкладка Счет-фактура заполняется обычным образом.

При указанном заполнении документа сумма дополнительных расходов будет распределена по перечисленным в табличной части Товары номенклатурным позициям пропорционально их стоимости. Это, в данном случае, наиболее правильный вариант распределения дополнительных расходов.

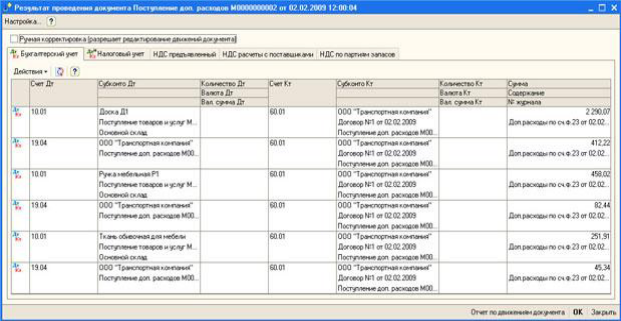

На рис. 92 представлены результаты проведения документа.

Движения, которые сформировал этот документ, очень похожи на движения вышерассмотренного документа по приобретению материалов.

Рис. 92. Результат проведения документа Поступление доп. Расходов

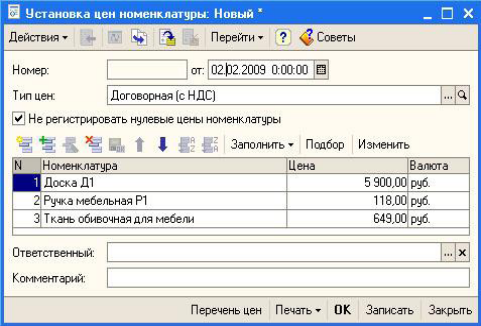

Установка цен номенклатуры

Для того, чтобы сохранить в системе цены, по которым были приобретены материалы, предназначен документ Установка цен номенклатуры. Его можно ввести на основании документа Поступление товаров и услуг. Рассмотрим некоторые особенности, касающиеся автоматизации назначения различных видов цен номенклатурным позициям.

Введем новый документ Установка цен номенклатуры на основании ранее введенного документа Поступление товаров и услуг (рис. 93).

Рис. 93. Документ Установка цен номенклатуры

Документ, заполненный автоматически, содержит в поле Тип цен значение Договорная (с НДС). Это тот тип цен, который выбран при создании документа Поступление товаров и услуг. Табличная часть документа так же заполнена автоматически - она содержит стоимость единицы продукции. Для того, чтобы записать в систему данные, взятые из документа, достаточно провести документа нажатием на ОК.

При проведении документ сделал записи в регистр сведений Цены номенклатуры.

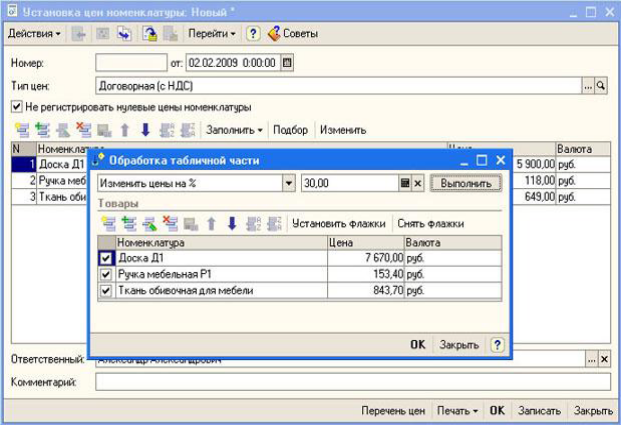

Рассмотрим пример, когда нужно сохранить в регистре другой тип цен для данных номенклатурных позиций. В нашем случае в регистре имеются записи о том, каковы размеры договорных цен для номенклатурных позиций, а мы хотели бы сразу же ввести данные об оптовых ценах. Например, они на 30% больше, чем цены, по которым мы приобретаем материалы. Это больше актуально для товаров, чем для материалов, однако процедура в обоих случаях совпадает.

Перейдем к списку документов Установка цен номенклатуры (Операции > Документы > Установка цен номенклатуры). Создадим новый документ копированием только что созданного документа (выделим документ и нажмем на кнопку Добавить копированием в панели инструментов), в его табличной части нажмем на кнопку Изменить - появится окно Обработка табличной части (рис. 94).

Рис. 94. Обработка табличной части документа

В поле, которое расположено в левом верхнем углу окна документа следует выбрать действие, которое вы хотите выполнить. В поле, которое расположено правее, можно настраивать параметры выбранного действия. Здесь представлен следующий набор действий:

-

Добавить из документа - нужно выбрать документ, на основании которого следует заполнить табличную часть;

-

Изменить цены на % - позволяет указать размер процентного изменения цен. Цены могут меняться как в большую сторону (цифры вводятся без дополнительных знаков), так и в меньшую (нужно вводить перед числом знак «-»).

-

Установить цены по типу - установка выбранного типа для цен;

-

Округлить цены до - настройка округления цен.

По нажатии на кнопку Выполнить данные в табличной части меняются в соответствии с произведенными настройками.

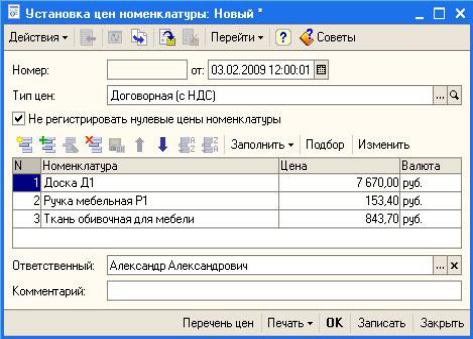

После того, как цены увеличены на 30%, нужно нажать кнопку ОК. В документе измените поле Тип цен на Оптовая (рис. 95) и проведите его.

Рис. 95. Заполненный документ Установка цен номенклатуры

Приобретение товаров

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

При поступлении товаров оформляется Акт о приемке товаров (форма № ТОРГ-1). Если количество и качество товаров не совпадает с данными, указанными в сопроводительных документах дополнительно составляется Акт об установленном расхождении (форма № ТОРГ-2).

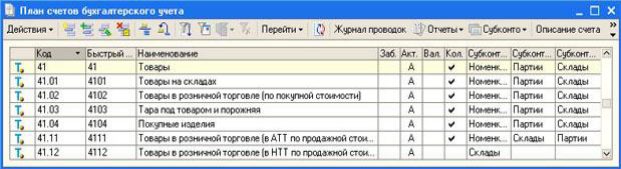

Для целей бухгалтерского учета организация выбирает цену товаров и порядок отражения на счетах из способов:

-

По покупным ценам

-

товары учитываются по фактической стоимости на счете 41 «Товары» (рис. 96);

Рис. 96. Счет учета товаров

-

товары учитываются по учетной стоимости (с использованием счета 15 «Заготовление и приобретение материальных ценностей»);

-

По продажным ценам

-

товары учитываются по продажной стоимости (с использованием счета 42 «Торговая наценка»).

Покупная стоимость = цена поставщика (без НДС) + акцизы + таможенные пошлины

Продажная цена = покупная цена + торговая наценка

Торговая наценка = доход организации + сумма НДС.

При этом в зависимости от выбранного способа корреспонденция будет следующей (табл. 5):

Таблица 5

Проводки

|

Операция |

Бухгалтерский учет |

Налоговый учет |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

1. Приобретение товаров у поставщика |

||||

|

Организациями оптовой торговли: |

||||

|

- покупная стоимость без НДС |

41.01 |

60.01 |

41.01, вид учета НУ |

ПВ |

|

- сумма НДС |

19.03 |

60.01 |

Не отражается |

|

|

Организациями розничной торговли: |

||||

|

- покупная стоимость без НДС |

41.02 (41.11, 41.12) |

60.01 |

41.02, вид учета НУ |

ПВ |

|

- сумма НДС |

19.03 |

60.01 |

Не отражается |

|

|

- на разность между продажными ценами и себестоимостью (если в соответствии с учетной политикой учет ведется в продажных ценах) |

41.11, 41.12 |

42 |

Не отражается |

|

|

2. Вклад в уставный капитал |

||||

|

Стоимость товаров в оценке, предусмотренной учредительными документами |

41.01, 41.02 или 41.11, 41.12 |

75.01 |

41.01, 41.02, вид учета ПР |

ПВ |

|

На разность между продажными ценами и себестоимостью (если в соответствии с учетной политикой учет ведется в продажных ценах) |

41.11, 41.12 |

42 |

Не отражается |

|

|

3. Приобретение товаров у иностранного поставщика |

||||

|

Стоимость товаров (не по контрактной цене) |

41.01, 41.02 или 41.11, 41.12 |

60.21 |

41.01, 41.02, вид учета НУ |

ПВ |

|

Таможенные пошлины |

41.01, 41.02 или 41.11, 41.12 |

76.29 |

41.01, 41.02, вид учета НУ |

ПВ |

|

Или 41.01, 41.02, вид учета ВР; 41.01, вид учета НУ; 41.01, вид учета ВР – сумма с минусом |

|

|||

|

Сумма НДС, уплаченная таможенным органам |

19.05 |

76.29 |

Не отражается |

|

|

На разность между продажными ценами и себестоимостью (в организациях розничной торговли, если в соответствии с учетной политикой учет ведется в продажных ценах) |

41.11, 41.12 |

42 |

Не отражается |

|

|

4. Товары получены по договору дарения (безвозмездно) |

||||

|

Стоимость товаров |

41.01, 41.02 или 41.11, 41.12 |

91.01 |

41.01, 41.01, вид учета ПР |

ПВ |

|

ПВ |

91.01.7, вид учета НУ |

|||

|

На разность между подажными ценами и себестоимостью (для организаций розничной торговли, если принято в учетной политике) |

41.11, 41.12 |

42 |

Не отражается |

|

|

5. Товары приняты на ответственное хранение |

002 |

|

Не отражается |

|

|

6. Товары приняты на комиссию |

004.01 |

|

004.01 |

|

Передача товаров из розничной торговли в оптовую отражается записями, представленными в таблице 6.

Таблица 6

Проводки

|

Операция |

Бухгалтерский учет |

Налоговый учет |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

|

|

Сторно (с минусом) на разность между продажными ценами и фактической себестоимостью |

41.11, 41.12 |

42 |

Не отражается |

|

|

На покупную стоимость |

41.01 |

41.02 или 41.11, 41.12 |

41.01 |

41.02 |

Поступление товаров

Поступление товаров очень похоже на поступление материалов.

Создайте новый документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом документа Покупка, комиссия (рис. 97).

Документ заполняется точно так же, как заполнялся аналогичный документ при поступлении материалов. Однако, очень важно учесть тот факт, что товары, которые будут указаны в табличной части документа, должны быть описаны в справочнике Номенклатура, в разделе Товары - или в другом разделе, для которого настроен аналитический учет номенклатуры по счету 41 (это делается в регистре сведений Счета учета номенклатуры).

Рис. 97. Заполненный документ Поступление товаров и услуг

Документ сформирует движения (рис. 98).

Рис. 98. Результат проведения документа Поступление товаров и услуг

Они похожи на движения, сформированные документом, отражающим поступление материалов. Главная разница заключается в том, что товары приходуются на счет 41.

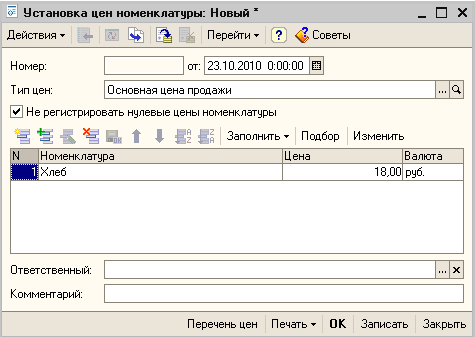

Теперь нужно указать продажные цены для поступивших товаров. Для этого на основании только что созданного документа Поступление товаров и услуг создадим новый документ - Установка цен номенклатуры (рис. 99).

Рис. 99. Документ Установка цен номенклатуры

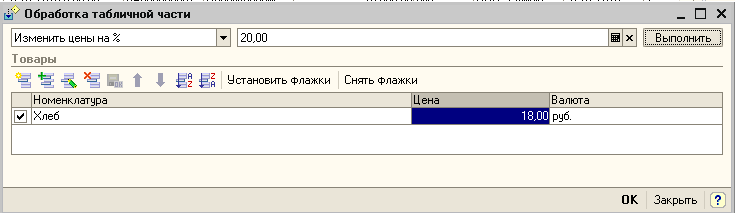

В документе, в поле Тип цен выбираем Основная цена продажи, в панели инструментов табличного поля нажимаем кнопку Изменить, выбираем в появившемся окне действие Изменить цены на % и указываем, например, 20%, применим изменение (рис. 100). После того, как цены изменены на требуемый размер, сохраним и проведем документ.

Рис. 100. Обработка табличной части

Теперь, если нужно будет продать товары и использован в документе тип цен Основная цена продажи - цены будут подставлены автоматически из соответствующего регистра сведений, заполненного документом Установка цен номенклатуры.

Принятие товаров на комиссию

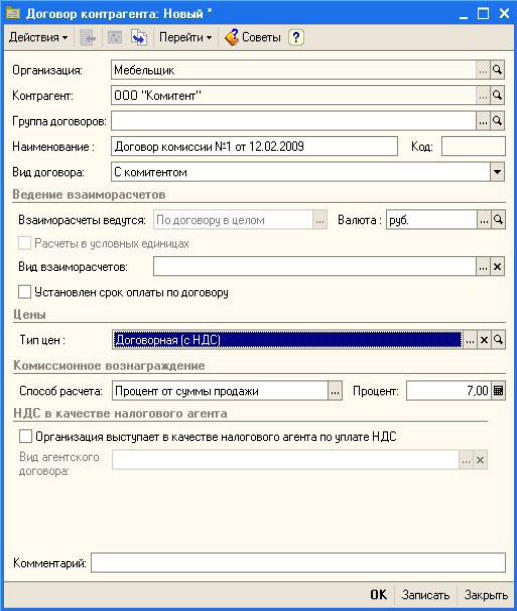

Для оформления поступления товаров от комитента применяется все тот же документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом документа Покупка, комиссия.

При заполнении документа, в частности, поля Договор, учтите, что товары поступают по договору комиссии, ранее использовали лишь договоры с поставщиками. На рис. 101 показано заполнение формы договора с контрагентом.

Рис. 101. Настройка параметров договора с комитентом

В поле Вид договора введем С комитентом.