ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.12.2020

Просмотров: 462

Скачиваний: 2

Т е с т Л ь ю и н г а — Б о к с а

Статистика Льюинга-Бокса имеет вид:

Q

p

=

n

(

n

+

2

)

∑

τ=

1

p

r

2

( τ)

n

− τ

, где

τ = 1, 2, ... ,p

;

r(τ)

- выборочный коэффициент автокорреляции.

r

( τ)=

(

n

−τ)⋅

∑

t

=

1

n

− τ

y

t

y

t

+ τ

−

∑

t

=

1

n

− τ

y

t

⋅

∑

t

=

1

n

− τ

y

t

+ τ

√

(

n

−τ)⋅

∑

t

=

1

n

− τ

y

t

2

−(

∑

t

=

1

n

− τ

y

t

)

2

√

(

n

−τ)⋅

∑

t

=

1

n

−τ

y

t

+ τ

2

−(

∑

t

=

1

n

−τ

y

t

+ τ

)

2

Если верна гипотеза

H

0

о равенстве нулю всех коэффициентов автокорреляции,

то статистика

Q

p

имеет распределение

χ

2

с

p

степенями свободы.

Следовательно, если

Q

p

>χ

α

, p

2

, то гипотеза о наличии автокорреляции принимается.

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

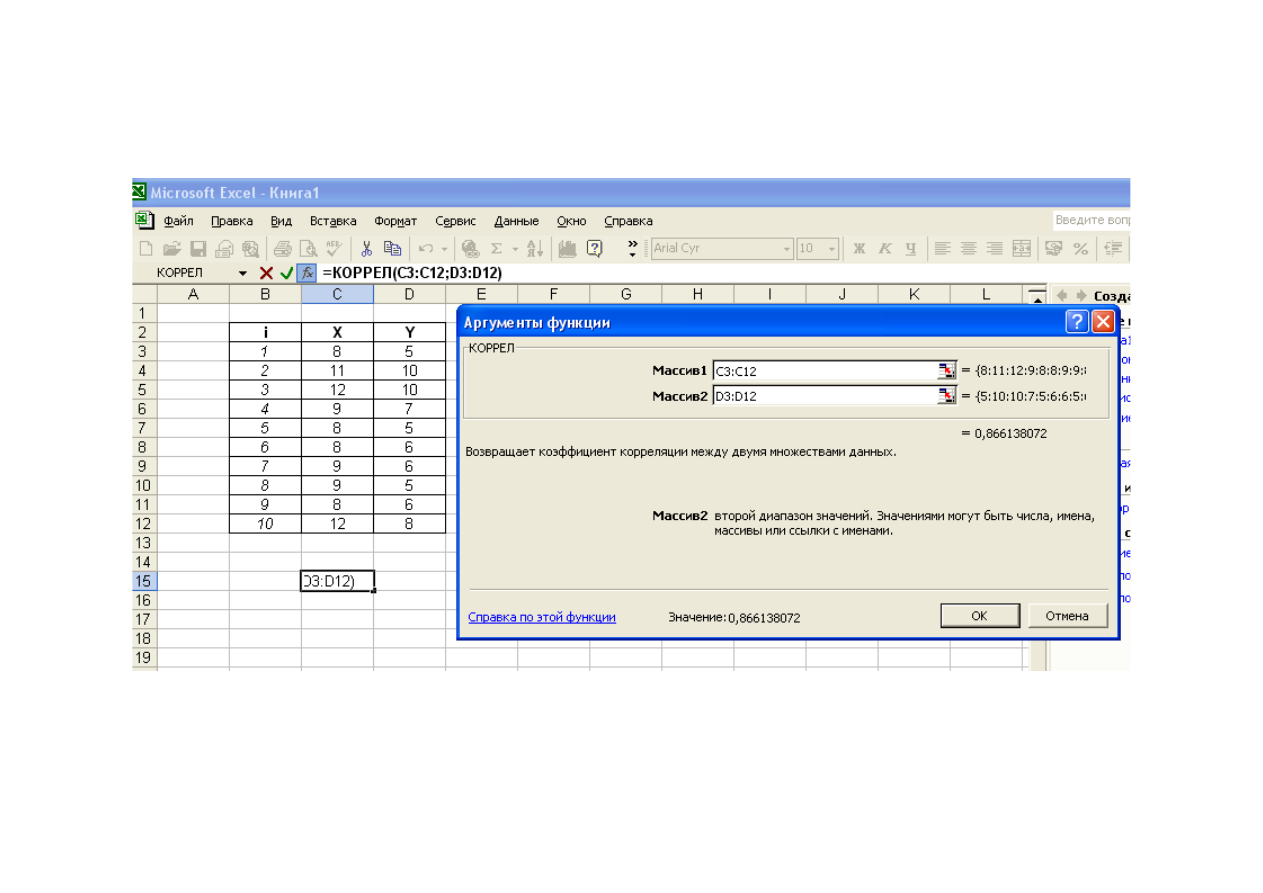

Вычисление коэффициента корреляции

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

Построение корреляционного поля

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

Построение корреляционного поля

Э к о н о м е т р и ч е с к и е р а с ч е т ы в E x c e l

Вычисление параметров уравнения парной линейной регрессии