Файл: 1. Теоретические аспекты управления собственным капиталом предприятия 6.docx

Добавлен: 24.10.2023

Просмотров: 210

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В современных условиях собственный капитал также должен соответствовать принципам права собственности и безвозвратности на него, поскольку его формирование гибридными инструментами отрицательно отражается на доходности собственного капитала, при этом отсутствие постоянства источника, обусловленное неопределенностью возобновления после наступления срока погашения, не позволяет компенсировать риски, потери. Соблюдение этого принципа позволит повысить устойчивость источников формирования капитала. Таким образом, предопределен инновационный теоретико-методологический подход к формированию собственного капитала АО, направленный обеспечение результативности хозяйственной деятельности организации.

1.3. Системный подход к управлению собственным капиталом

предприятия

Вопросы управления капиталом нельзя рассматривать в отрыве от главной цели финансового менеджмента — повышение благосостояния собственников коммерческой организации. Следует отметить, что данная цель совпадает и с целью управления капиталом. Однако следует учитывать, что конкретная цель управления капиталом организации определяется осуществляемой ею стратегией. Основные задачи управления капиталом и пути их решения представлены в Приложении 2.

С задачами управления капиталом тесным образом связаны базовые функции управления. И. А. Бланк определил 6 базовых функций управления формированием капитала: 1. управление формированием капитала в процессе создания коммерческой организации; 2. управление формированием собственного капитала в процессе ее развития; 3. управление привлечением заемного капитала; 4. управление средневзвешенной стоимостью капитала; 5. Управление структурой капитала; 6. управление финансовыми рисками, связанными с формированием капитала.

По нашему мнению, при управлении капиталом коммерческой организации необходимо выделять 3 укрупненных процесса: процесс управления начальным формированием капитала; процесс управления использованием капитала; процесс управления воспроизводством капитала.

Традиционный подход предусматривает выделение лишь двух процессов: процесса управления формированием капитала и процесс управления его использованием. Данный подход, по нашему мнению, не в полной мере увязан с основными стадиями кругооборота и функционирования капитала, и в связи с этим требует уточнении. Кроме того, выделение процесса управления воспроизводством капитала позволяет использовать такую перспективную концепцию как концепция добавленной стоимости. По нашему мнению, процесс начального формирования капитала относится к собственному капиталу и осуществляется на этапе создания коммерческой организации. На данной стадии формируется уставный капитал, отражаемый в пассиве бухгалтерского баланса по строке «Уставный капитал» и в активе балансе, указывающем источники размещения данного капитала (например, денежные средства, основные средства и т.д.).

Менеджеры могут использовать три метода оптимизации общей потребности в капитале создаваемой коммерческой организации: балансовый метод, метод аналогий , метод удельной капиталоемкости.

Обзор основополагающих концепций финансового менеджмента показал, что данные теории могут быть положены в основу методик управления капиталом и направлены на совершенствования отдельных функций управления. При этом система аналитических показателей, используемых при управлении капиталом должна базироваться на учетно-аналитическом подходе к его пониманию и строиться в разрезе 3 процессов: процесс начального формирования капитала; процесс использования капитала; процесс воспроизводства капитала.

Управление капиталом предполагает использование методов управления собственным и заемным капиталом, что диктует целый ряд требований к структурированию информации в рамках учетно-аналитической системы коммерческой организации, а также к определению состава показателей, используемых в аналитических целях. Как уже отмечалось, процесс формирования капитала будет анализироваться на этапе создания коммерческой организации. Процессы использования капитала необходимо анализировать с точки зрения использования внеоборотных и оборотных активов, а также собственного и заемного капитала. Процесс воспроизводства капитала предусматривает анализ стратегических показателей, предполагающих расчет показателей добавленной рыночной стоимости, добавленной экономической стоимости и т.д. Вопросы совершенствования управления капиталом, по нашему мнению, следует рассматривать в тесной взаимосвязи с концепцией создания (сохранения) стоимости коммерческой организации, что выдвигает также определенные требования к формированию информации и ее анализу в коммерческой организации. Следует признать, что помимо информации, традиционно, формируемой в учетно-аналитической системе коммерческой организации необходимо использовать и внешнюю информацию. Следовательно, должна формироваться информационная система финансового менеджмента.

Анализ собственного и заемного капитала позволяет менеджеру определить:

1. Степень обеспеченности коммерческой организации собственным и заемным капиталом;

2. Причины улучшения или ухудшения финансово-экономической деятельности;

3. Привлекательность коммерческой организации для потенциальных инвесторов;

4. Уровень финансовой активности и финансовой устойчивости коммерческой организации;

5. Уровень платежеспособности коммерческой организации;

6. уровень «защитного буфера» средств кредиторов и покрытия обязательств перед ними;

7. Степень финансовой зависимости коммерческой организации от привлеченных источников;

8. Степень риска возможного банкротства в случае предъявления требований удовлетворения претензий кредиторов;

9. Достаточность собственного капитала для распределения суммы полученного дохода среди участников;

10. Динамику состава и структуры собственного и заемного капитала;

11. Направления движения собственного и заемного капитала в процессе хозяйственной деятельности коммерческой организации;

12. Эффективность использовани собственного и заемного капитала;

13. Резервы, оказывающие непосредственное влияние на изменение величины собственного и заемного капитала;

14. Необходимость проведения реорганизационных процедур.

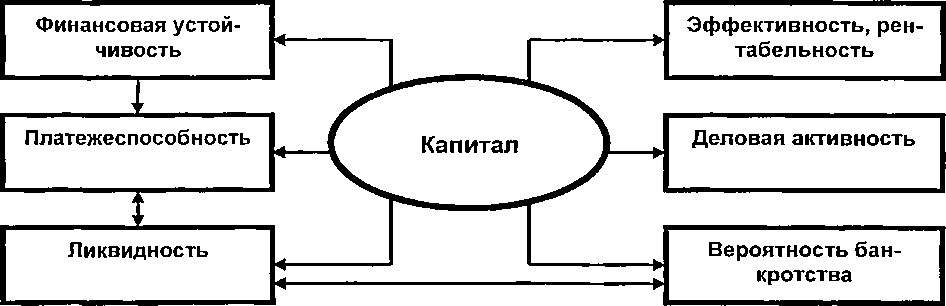

Как уже отмечалось, величина собственного и заемного капитала коммерческой организации оказывает влияние и тесно взаимосвязана с целым рядом аналитических показателей, используемых менеджером в процессе управления (рис. 1).

Рис. 1 Взаимосвязь величины собственного капитала и других показателей деятельности организации)

Для анализа собственного и заемного капитала на основе внутренних источников информации могут быть использованы общепринятые приемы: чтение отчетности, вертикальный (или структурный) и горизонтальный (или трендовый) анализ, коэффициентный анализ (R-анализ). Система показателей, формируемых в процессе анализа собственного и заемного капитала, по нашему мнению, может быть разделена в соответствии с основной целевой направленностью функционирования коммерческой организации на показатели, характеризующие эффективность ее деятельности с точки зрения ее соответствия тактическим целям предприятия и показатели, характеризующие деятельность с точки зрения достижения стратегических целей. При этом в процессе управления могут использоваться различные модели организации бизнеса, предопределяющие набор показателей капитала, применяемых в рамках конкретной модели.

Таким образом, совершенствование информационно-аналитического обеспечения управления собственным и заемным капиталом связано с использованием исходной информации, как из внутренних, так и из внешних и внутренних источников, использованием в синтезе стратегического анализа, коэффициентного и стоимостного подходов в анализе.

Для управления капиталом менеджеру необходимо сформировать необходимый капитал на основе проведения систематического анализа его структуры, осуществлять систематический расчет показателей, характеризующих его стоимость. Данные показатели позволяют оценить эффективность процесса воспроизводства капитала.

В экономической литературе наряду с понятием «стоимость капитал» используются следующие термины - «затраты на капитал», «издержки капитала», «издержки финансирования капитала» и др. В основе расчета, показателей, характеризующих стоимость капитала, лежит одна из основополагающий концепций финансового менеджмента - концепция стоимости капитала. Данная концепция заключается в том «что как фактор производства в инвестиционный ресурс капитал в любой своей форме имеет определенную ценность, уровень которой должен учитываться в процессе его вовлечения в экономический процесс». Показатели, характеризующие стоимость капитала, являются важнейшим компонентом оценки и процесса принятия решений в коммерческих организациях. И.А. Бланк выделяет 10 направлений использование данных показателей:

1. Выбор схемы финансирования нового бизнеса.

2. Измерение уровня рыночной стоимости экономического субъекта.

3. Оценка достаточности уровня формируемой операционной прибыли.

4. Обоснование управленческих решений в сфере инвестирования.

5. Формирование портфеля финансовых инвестиций.

6. Выбор типа политики финансирования оборотных активов.

7. Обоснование управленческих решений по использованию финансового лизинга.

8. Обоснование управленческих решений по вопросу осуществления реорганизационных процедур.

9. Оценка совокупной меры риска в хозяйственной деятельности экономического субъекта.

10. Норма процентной ставки в процессе наращения или дисконтирования стоимости денежных потоков.

Эффективность использования капитала и использования собственности характеризует показатель рентабельности собственного капитала.

Основным источником информации при проведении оценки стоимости капитала является баланс, который является основой для оценки перспектив развития бизнеса на базе дисконтированных денежных потоков, оценки эффективности использования капитала.

Для расчета стоимости капитала можно использовать самые разнообразные модели, которые в ряде случаев требуют внесения поправок учитывающих риск, размер организации, структуру капитала и т.д. В процессе управления применяется расчет стоимости капитала в целях оценки бизнеса и долей в бизнесе, в бюджетировании капитала и при анализе целесообразности и условий принятия корпоративных финансовых решений.