Файл: 1. Теоретические аспекты управления собственным капиталом предприятия 6.docx

Добавлен: 24.10.2023

Просмотров: 209

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Анализ финансовых результатов компании ОАО «Авангард» представлен в таблице 1.

За 2014 г. доходы организации возросли на 167814038 руб. и составили 241040344 руб.При этом: доходы от обычных видов деятельности возросли на 153383653 руб.; проценты к получению увеличились на 333391 руб.; доходы от участия в других организациях поднялись на 739494 руб.; прочие доходы повысились на 13357500 руб. В отчетном периоде в составе доходов организации преобладали доходы от обычных видов деятельности. Их удельный вес составлял 89,03 %.

Таблица 1

Анализ финансовых результатов

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | Темп роста, % | |||

| 2013 г. к 2012 г. | 2014г.к2013 г. | 2013г.к2012г. | 2014г. к 2013 г. | |||||

| I. Доходы - всего | 73226306 | 77615309 | 241040344 | 4389003 | 163425035 | 105,99 | 310,56 | |

| в том числе: | ||||||||

| 1. Доходы от обычных видов деятельности | 61223505 | 60527413 | 214607158 | -696092 | 154079745 | 98,86 | 354,56 | |

| 2. Проценты к получению | 1548045 | 1075803 | 1881436 | -472242 | 805633 | 69,49 | 174,89 | |

| 3. Доходы от участия в других организациях | 10342 | 48582 | 749836 | 38240 | 701254 | 469,75 | 1543,44 | |

| 4. Прочие доходы | 10444414 | 15963511 | 23801914 | 5519097 | 7838403 | 152,84 | 149,10 | |

| II. Расходы – всего | 66704172 | 73186446 | 200213345 | 6482274 | 127026899 | 109,72 | 273,57 | |

| в том числе: | ||||||||

| 1. Расходы по обычным видам деятельности | 53710366 | 54566360 | 176098119 | 855994 | 121531759 | 101,59 | 322,72 | |

| 2. Проценты к уплате | 191372 | 593293 | 7597574 | 401921 | 7004281 | 310,02 | 1280,58 | |

| 3. Прочие расходы | 12802434 | 18026793 | 16517652 | 5224359 | -1509141 | 140,81 | 91,63 | |

| III. Отношение общей суммы доходов к общей сумме расходов, руб. | 1,098 | 1,061 | 1,204 | -0,037 | 0,143 | 96,63 | 113,48 | |

| IV. Отношение доходов от обычных видов деятельности к сумме расходов, руб. | 1,14 | 1,109 | 1,219 | -0,031 | 0,11 | 97,28 | 109,92 | |

Расходы ОАО «Авангард» возросли на 133509173 руб. и составили 200213345 руб. За 2014 г. в составе расходов ОАО «Авангард» преобладали расходы по обычным видам деятельности 87,96 %.

За 2014 г. увеличился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1,098 до 1,204 руб. Можно сделать вывод о повышении эффективности работы предприятия. При этом отношение доходов от обычных видов деятельности к соответствующей сумме расходов возросло и составило 121,9 %.

Динамика факторов формирования финансовых результатов представлена в таблице 2.

Таблица 2

Динамика факторов формирования финансовых результатов

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | Темп роста, % | ||

| 2013 г. к 2012 г. | 2014 г. к 2013 г. | 2013г. к 2012 г. | 2014 г. к 2013 г. | ||||

| 1. Выручка (нетто) от продажи | 61223505 | 60527413 | 214607158 | -696092 | 154079745 | 98,86 | 354,56 |

| 2. Себестоимость продаж | 53710366 | 54566360 | 176098119 | 855994 | 121531759 | 101,59 | 322,72 |

| 3. Валовая прибыль от продаж | 7513139 | 5961053 | 38509039 | -1552086 | 32547986 | 79,34 | 646,01 |

| 4. Прибыль (убыток) от продаж | 7513139 | 5961053 | 38509039 | -1552086 | 32547986 | 79,34 | 646,01 |

| 5. Доходы от участия в других организациях | 10342 | 48582 | 749836 | 38240 | 701254 | 469,75 | 1543,44 |

| 6. Проценты к получению | 1548045 | 1075803 | 1881436 | -472242 | 805633 | 69,49 | 174,89 |

| 7. Проценты к уплате | 191372 | 593293 | 7597574 | 401921 | 7004281 | 310,02 | 1280,58 |

| 8. Прочие доходы | 10444414 | 15963511 | 23801914 | 5519097 | 7838403 | 152,84 | 149,10 |

| 9. Прочие расходы | 12802434 | 18026793 | 16517652 | 5224359 | -1509141 | 140,81 | 91,63 |

| 10. Прибыль (убыток) до налогообложения | 6522134 | 4428863 | 40826999 | -2093271 | 36398136 | 67,91 | 921,84 |

| 11. Текущий налог на прибыль | 1246474 | 575905 | 6216895 | -670569 | 5640990 | 46,20 | 1079,50 |

| 12. Отложенные налоговые обязательства | 67077 | 413263 | 2008051 | 346186 | 1594788 | 616,10 | 485,90 |

| 13. Отложенные налоговые активы | 134154 | 40114 | 0 | -94040 | -40114 | 29,90 | 0,00 |

| 14. Иные обязательные платежи из прибыли | 241154 | 20057 | 41013 | -221097 | 20956 | 8,32 | 204,48 |

| 15. Чистая прибыль (убыток) отчетного периода | 5101583 | 3459752 | 32561040 | -1641831 | 29101288 | 67,82 | 941,14 |

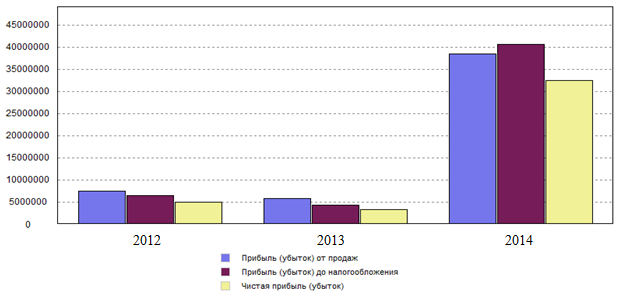

За 2014 г. предприятие увеличило размер зарабатываемой валовой прибыли. Рост прибыли продиктован изменением выручки и изменением себестоимости.

Рис. 2. Прибыль предприятия

Увеличение прибыли от продаж на 30995900 руб. произошло за счет роста валовой прибыли. Рост общей бухгалтерской прибыли на 34304865 руб. произошел за счет роста полученной прибыли от продаж на 565,62 % и роста сальдо прочих доходов и расходов на 60,38 %. За 2014 г. на формирование чистого результата финансово-хозяйственной деятельности предприятия оказывали влияние следующие факторы: рост прибыли до налогообложения – 124,93 %, увеличение суммы уплаченных налогов из прибыли – 24,93 %.

Анализ рентабельности предприятия представлен в Приложении 5. Анализ показателей рентабельности ОАО «Авангард» свидетельствует о росте показателей рентабельности продаж, собственного капитала, экономической рентабельности, фондорентабельности, рентабельности затрат, перманентного капитала и рентабельности активов.

ОАО «Авангард» - динамично развивающаяся крупная издательская группав России, предоставляющая издательские и полиграфические услуги во всех сегментах отраслевого рынка на всей территории страны. ОАО «Авангард» — это сплоченная профессиональная команда. Компания дорожит своими клиентами и партнерами. Для каждого клиента компания стремится обеспечить комфортные условия, каждому готовы предложить простые доступные условия сотрудничества. Компания занимает лидирующее положение на российском рынке издательских услуг.

2.2. Анализ финансового состояния и оценка эффективности

управления собственным капиталом предприятия

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики: общая стоимость имущества организации; стоимость иммобилизованных и мобильных средств; величина собственных и заемных средств организации и др. Оценка данных сравнительного аналитического баланса (таблица 3) – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов.

Таблица 3

Сравнительный аналитический баланс ОАО «Авангард»

| Наименование показателя | 2012 г. | 2013 г. | 2014 г. | Отклонение, +/- | Темп роста, % | |||

| 2013г. к 2012 г. | 2014г. к 2013 г. | 2013г. к 2012 г. | 2014 г. к 2013 г. | |||||

| АКТИВ | ||||||||

| I Внеоборотные активы | ||||||||

| Нематериальные активы | 382 | 328 | 60106 | -54 | 59778 | 85,86 | 18325,00 | |

| Основные средства | 34730847 | 38133026 | 300372191 | 3402179 | 262239165 | 109,80 | 787,70 | |

| Доходные вложения в материальные ценности | 342884 | 234605 | 205612 | -108279 | -28993 | 68,42 | 87,64 | |

| Финансовые вложения | 3972263 | 30221710 | 109090728 | 26249447 | 78869018 | 760,82 | 360,97 | |

| Прочие внеоборотные активы | 5755596 | 5947349 | 34854727 | 191753 | 28907378 | 103,33 | 586,05 | |

| ИТОГО внеоборотные активы | 44801972 | 74537018 | 444583364 | 29735046 | 370046346 | 166,37 | 596,46 | |

| II Оборотные активы | ||||||||

| Запасы | 329971 | 319041 | 4553473 | -10930 | 4234432 | 96,69 | 1427,24 | |

| Налог на добавленную стоимость по приобретенным ценностям | 145105 | 81770 | 442593 | -63335 | 360823 | 56,35 | 541,27 | |

| Дебиторская задолженность | 8056601 | 7765033 | 30998062 | -291568 | 23233029 | 96,38 | 399,20 | |

| Финансовые вложения | 14851222 | 1586101 | 2275738 | -13265121 | 689637 | 10,68 | 143,48 | |

| Денежные средства | 6157482 | 7053537 | 3933263 | 896055 | -3120274 | 114,55 | 55,76 | |

| Прочие оборотные активы | 30488 | 39229 | 2649138 | 8741 | 2609909 | 128,67 | 6753,01 | |

| ИТОГО по разделу II | 29570869 | 16844711 | 44852267 | -12726158 | 28007556 | 56,96 | 266,27 | |

| ПАССИВ | ||||||||

| III Капитал и резервы | ||||||||

| Уставный капитал | 2429 | 2429 | 7965 | 0 | 5536 | 100,00 | 327,91 | |

| Собственные акции, выкупленные у акционеров | 0 | 6070638 | 267 | 6070638 | -6070371 | - | 0,00 | |

| Переоценка внеоборотных активов | 5353918 | 4727984 | 4537103 | -625934 | -190881 | 88,31 | 95,96 | |

| Добавочный капитал (без переоценки) | 302850 | 302850 | 184052888 | 0 | 183750038 | 100,00 | 60773,61 | |

| Резервный капитал | 364 | 364 | 364 | 0 | 0 | 100,00 | 100,00 | |

| Нераспределенная прибыль (непокрытый убыток) | 53796745 | 55212430 | 87922794 | 1415685 | 32710364 | 102,63 | 159,24 | |

| ИТОГО по разделу III | 59456306 | 54175419 | 276520847 | -5280887 | 222345428 | 91,12 | 510,42 | |

| IV Долгосрочные обязательства | ||||||||

| Заемные средства | 3319158 | 25818966 | 83777570 | 22499808 | 57958604 | 777,88 | 324,48 | |

| Отложенные налоговые обязательства | 710101 | 1123364 | 14772188 | 413263 | 13648824 | 158,20 | 1315,00 | |

| Прочие обязательства | 2067761 | 1670114 | 1656111 | -397647 | -14003 | 80,77 | 99,16 | |

| ИТОГО по разделу IV | 6097020 | 28612444 | 100205869 | 22515424 | 71593425 | 469,29 | 350,22 | |

| V Краткосрочные обязательства | ||||||||

| Заемные средства | 549077 | 528386 | 73705832 | -20691 | 73177446 | 96,23 | 13949,24 | |

| Кредиторская задолженность | 6709962 | 6494720 | 30923856 | -215242 | 24429136 | 96,79 | 476,14 | |

| Доходы будущих периодов | 34750 | 6623 | 757318 | -28127 | 750695 | 19,06 | 11434,67 | |

| Резервы предстоящих расходов | 1525726 | 1564137 | 7321909 | 38411 | 5757772 | 102,52 | 468,11 | |

| ИТОГО по разделу V | 8819515 | 8593866 | 112708915 | -225649 | 104115049 | 97,44 | 1311,50 | |

| БАЛАНС | 74372841 | 91381729 | 489435631 | 17008888 | 398053902 | 122,87 | 535,59 | |

За анализируемый период уровень внеоборотных средств возрос более чем в два раза. При этом наблюдается увеличение нематериальных активов, основных средств, долгосрочных финансовых вложений.

Стоимость нематериальных активов за исследуемый период возросла на 59724 руб. и составила 60106 руб. Наибольшее увеличение нематериальных активов наблюдается в 2012-2013 гг., при этом наибольшего значения за весь период стоимость нематериальных активов достигла в 2014 г. и составила 60106 руб.

Стоимость основных средств за исследуемый период возросла на 265641344 руб. и составила 300372191 руб. Значительное увеличение стоимости основных средств произошло в 2012-2014 гг., когда стоимость имущества увеличилась на 262239165 руб. и составила 300372191 руб. Максимального значения 300372191 руб. стоимость основных средств достигла в 2014 г.

Доходные вложения в материальные ценности уменьшились на 137272 руб. и составили 205612 руб.

Стоимость прочих внеоборотных активов за 2012-2014 гг. увеличилась на 29099131 руб. и составила 34854727 руб.

За 2012-2014 гг. произошло увеличение на 105118465 руб. или на 96,4 % долгосрочных финансовых вложений.

Оборотные активы ОАО «Авангард» в основном формируются за счет дебиторской задолженности. Незначительную величину в составе оборотных средств составляют также запасы, НДС по приобретенным ценностям, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы.

Стоимость запасов за исследуемый период увеличилась на 4223502 руб. и составила 4553473 руб. Значительный рост стоимости запасов произошел в 2012-2014 гг., когда их стоимость возросла на 4234432 руб.

Дебиторская задолженность в анализируемом периоде возросла. Заметное увеличение в сумме 23233029 руб. произошло в 2012-2014 гг. Уровень дебиторской задолженности в составе оборотных активов составил по состоянию в 2012 г.- 27,2 %, а по состоянию в 2014 г. – 69,1 %.

На всем промежутке исследования дебиторская задолженность имеет критическое значение (превышает 25-27% оборотных активов). Таким образом, за 2012-2014 гг. оборотные активы предприятия за счет роста дебиторской задолженности увеличились на 22941461 руб.

В структуре баланса ОАО «Авангард» как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 12575484 руб.

Сумма свободных денежных средств на предприятии за 2012-2014 гг. снизилась на 2224219 руб. и составила 3933263 руб.