Файл: Инвентаризация как инструмент контроля бухгалтерского учета 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 248

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Инвентаризация как инструмент контроля бухгалтерского учета

1.2 Цели, значение и основные принципы проведения инвентаризации

1.3 Основные направления по улучшению проведения инвентаризации

Глава 2 Анализ основных экономических показателей ООО «Аспет»

2.1 Организационная характеристика компании

2.2 Анализ экономических показателей компании

2.3 Анализ проведения инвентаризации на складе ООО «Аспет»

Глава 3. Совершенствование проведения инвентаризации в ООО «Аспет»

такой системы должна обеспечиваться сохранность, рациональность использования материально-производственных запасов.

В деятельности торговой компании особенно важно организовать эффективную систему внутреннего контроля материально-производственных запасов.

Проведение инвентаризации в организации реализуется на постоянной основе. Для этой операции предусмотрена специализированная комиссия, которая принимает расписку у материально-ответственных лиц. Можно выделить наличие следующие виды инвентаризации в компании:

1. Частичная инвентаризация. В организации на постоянной основе в конце года проводится частичная инвентаризация. На инвентаризируемом складе определяется выборка по оборудованию размере 30-40% от остатков склада. В большинстве случаев в неё включается наиболее дорогой товар из присутствующих.

2. Полная инвентаризация. Данная процедура представляет собой осуществление проверки каждого вида имущества организации на конец года перед формированием годового отчета. Проводится на основном складе и в филиалах ежегодно.

Кроме этого, в зависимости от оснований осуществления инвентаризации бывают плановыми и внеплановыми (их проведение осуществляется в случае необходимости. Например, из -за смены материально-ответственного лица либо по решению руководителя).

В состав инвентаризационной комиссии включаются следующие работники: представитель администрации организации (руководитель отдела продаж), сотрудники бухгалтерии (главный бухгалтер, его заместитель, бухгалтер по инвентаризируемому участку), прочие специалисты (могут быть как сотрудниками отдела продаж, так и финансового отдела). Со стороны инвентаризационной комиссии проводится определение наименования и количества инвентаризируемого имущества, соотношение факта и остатков по программе.

Инвентаризационной комиссией полученная информация заносится в состав инвентаризационных описей (актов). После этого материально ответственными лицами в составе описей (актов) проставляются свои подписи в том, что они присутствовали в процессе проведения инвентаризации.

Заключительный этап инвентаризации заключается в определении полученных результатов. При возникновении излишка либо недостачи задействуется 73 счет «Расчеты с персоналом по прочим операциям». Составляется ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», где отражается сумма всех выявленных излишков либо недостач, в том числе делается указание на способ отражения их в учете.

В филиалах организации и складе систематически при инвентаризации выявляются большие недостачи (около 1 000 000 рублей), которые не покрываются излишками. Данный факт можно объяснить тем, что в сезон продаж идёт высокая нагрузка на склад, операции по передаче товарно-материальных ценностей не контролируются, документы составляются с ошибкой, среди сотрудников склада нет контролеров- ревизоров.

По нашему мнению, необходимо совершенствовать систему внутреннего контроля в компании следующим образом. Для контроля за отгрузками на филиале требуется ввести инструкцию, которая будет содержать следующие действия:

1.Отгрузки товара в адрес филиалов формируются в соответствии с согласованным графиком перемещений.

2.Накануне дня отгрузки логист филиала до 14:00 по московскому времени должен сообщить координаторам по работе с дилерским центром о готовности внутренних перемещений.

3.Логист филиала делает выборку нарядов на перемещение (ТОРГ-13) сортируя список по филиалу и дате.

Далее по данной выборке:

- Проверяется состав нарядов. В случае если количество товара не соответствует внутреннему заказу, логист связывается для выяснения с координаторами по работе с дилерским центром и информирует менеджера об изменениях;

- Отслеживается статус документов. В случае если наряд отгружен с отклонением необходимо проинформировать Кладовщика о фактически отгруженном количестве товара.

- Формируется реестр для Кладовщика по форме: Наряд на перемещение/Перемещение (ТОРГ-13)/статус/комментарий. В комментариях необходимо указывать отклонения (номенклатуру и фактически отгруженное количество).

4.Кладовщик проверяет и принимает поступивший товар по количеству и качеству в соответствии с документом ТОРГ-13, сопровождающим груз.

5.В случае обнаружения излишков, недостач и брака кладовщик составляет Акт об обнаружении несоответствий (ТОРГ-2), а также в случае доставки сборным грузом или повреждения пломбы - Акт по форме транспортной компании (должен быть у водителя).

6.По окончании приемки Кладовщик подписывает:

-ТОРГ-13 с пометками о фактическом количестве и качестве товара (2 экземпляра);

-Товарно-транспортная накладная с пометками о фактическом количестве и качестве товара (3 экземпляра: 2 нам, 1 водителю);

-Акт об обнаружении несоответствий по форме ТОРГ-2 - в случае необходимости (2 экземпляра: один экземпляр остается в филиале до инвентаризации, второй направляется в офис Москвы);

-Акт по форме транспортной компании - в случае необходимости (2 экземпляра: 1 нам, 1 водителю).

7.На основании переданных Кладовщиком документов Логист филиала обрабатывает Наряды на перемещение в складской базе и базе 1С: Предприятие 8.3.

8.В случае обнаружения излишков, недостач или брака Логист должен уведомить отдел по работе с претензиями и провести в базе 1С: Предприятие 8.3 Акт об обнаружении несоответствий (ТОРГ-2). Далее акт обрабатывается в соответствии с ответом склада в Москве или транспортной компанией на претензию.

9.Подписанные документы: 1 комплект (ТОРГ-13, ТТН и Акт) должны быть отправлены в финансово-аналитический департамент, второй комплект остается в филиале до следующей инвентаризации, но не менее 2х лет.

Считаем, что система внутреннего контроля будет эффективной с введением соответствующего регламента.

Также стоит настроить доступ сотрудников к материально-производственным запасам с помощью контроля их выдачи. Ежедневно материально-производственные запасы списываются для управленческих и иных нужд без четкого регламента и отслеживания процедуры.

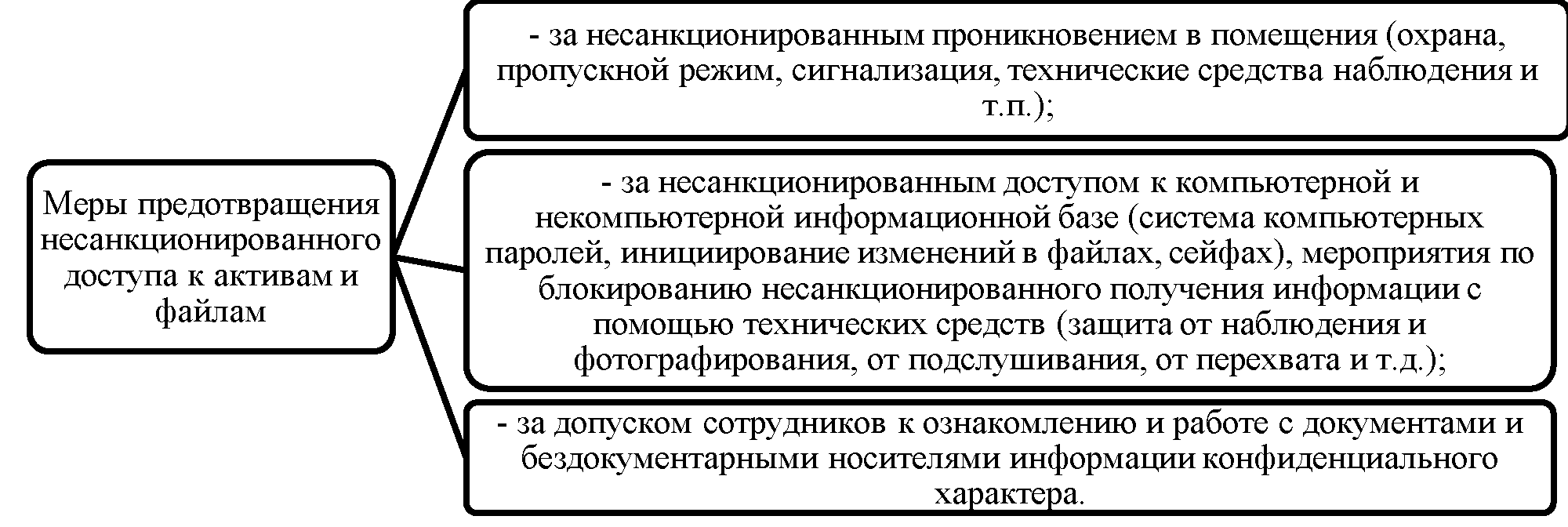

Стоит отметить, что принцип предотвращения несанкционированного доступа к активам организации необходимо дополнить еще рядом условий, которые в обязательном порядке должны соблюдаться в деятельности. Отметим данные меры в рисунке 2.

В компании практикуется списание: оборудования со склада для подарков поставщикам; запчастей для ремонта основного оборудования; списывание рекламной продукции для подарков контрагентам либо покупателям; оборудования для управленческих нужд.

Рисунок 2. Меры предотвращения несанкционированного доступа к активам и файлам

При появлении такого запроса, сотрудник обращается к операционисту либо логисту, без согласования руководителей забирает товар для своих нужд. Так как запрос официально не зафиксирован, списание производится без привлечения руководителей, предприятие считает это затерявшимся товаром и соответственно убытком.

В данном случае определяющими являются недостатки в организационной структуре предприятия, в должностных полномочиях привлечённых лиц и в работе между отделами.

Во избежание таких ситуаций целесообразно разработать регламент для правомерного списания товара. Списание товара должно происходить только с согласования руководителя, целесообразно ввести документ для сбора подписей, который будет прикреплен к документу списания.

Также, для упрощения системы списания товара, в дальнейшем можно настроить разрешение от руководителей в электронном виде с помощью сервисов почты. Предоставить запрос на склад также письмом на склад, избавляя операциониста или логиста от лишней ответственности за неправомерно-выданный товар.

В заключение можно сделать такие выводы. Проводимое исследование позволило выявить наличие определенных проблем в организации и осуществлении контроля материально-производственных запасов.

Как правило, на предприятиях имеется большое количество основных средств. В отношении них существует необходимость периодического проведения инвентаризации. Инвентаризация основных средств на предприятии - это, во-первых, проверка их фактического наличия и функционального состояния, во-вторых, контроль за правильностью отражения информации об основных средствах на счетах бухгалтерского учета.

В каждой организации в обязательном порядке нужно производить периодические проверки основных средств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние основных средств должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация основных средств выступает непременной процедурой для всех предприятий, организаций, компаний.

Первый этап инвентаризации основных средств включает в себя всю подготовительную работу.

Одним из первых действий при подготовке к процессу описи и сличения основных средств является создание инвентаризационной комиссии. Она должна быть постоянно действующей, а при большом объеме проверки в помощь ей можно образовывать дополнительные рабочие комиссии. В число проверяющих можно включать сотрудников самой организации и независимых аудиторов. Состав комиссий закрепляется распоряжением руководителя организации.

Проведение проверки возможно только полным составом проверяющих.

Если в штате организации всего один человек - директор, то он вправе самостоятельно выполнять функции инвентаризационной комиссии.

Следующее действие при подготовке к инвентаризации - получение проверяющей комиссией сведений об основных средств, содержащихся в учетной базе организации, или документов на их оприходование либо списание, еще не отраженных в учете. На таких документах председателем комиссии делается надпись о том, что они были предоставлены до инвентаризации, с проставлением даты.

Учетные сведения возможно предоставлять по форме инвентаризационных описей, которые утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88.

Готовность материально ответственных и подотчетных лиц к сличительной проверке должна быть подтверждена их распиской о том, что все документы сданы ими для учета в бухгалтерию или инвентаризационной комиссии, полученные ценности оприходованы, а выбывшие из- под ответственности списаны. При отсутствии таких расписок проведение инвентаризации неправомерн.

В деятельности торговой компании особенно важно организовать эффективную систему внутреннего контроля материально-производственных запасов.

Проведение инвентаризации в организации реализуется на постоянной основе. Для этой операции предусмотрена специализированная комиссия, которая принимает расписку у материально-ответственных лиц. Можно выделить наличие следующие виды инвентаризации в компании:

1. Частичная инвентаризация. В организации на постоянной основе в конце года проводится частичная инвентаризация. На инвентаризируемом складе определяется выборка по оборудованию размере 30-40% от остатков склада. В большинстве случаев в неё включается наиболее дорогой товар из присутствующих.

2. Полная инвентаризация. Данная процедура представляет собой осуществление проверки каждого вида имущества организации на конец года перед формированием годового отчета. Проводится на основном складе и в филиалах ежегодно.

Кроме этого, в зависимости от оснований осуществления инвентаризации бывают плановыми и внеплановыми (их проведение осуществляется в случае необходимости. Например, из -за смены материально-ответственного лица либо по решению руководителя).

В состав инвентаризационной комиссии включаются следующие работники: представитель администрации организации (руководитель отдела продаж), сотрудники бухгалтерии (главный бухгалтер, его заместитель, бухгалтер по инвентаризируемому участку), прочие специалисты (могут быть как сотрудниками отдела продаж, так и финансового отдела). Со стороны инвентаризационной комиссии проводится определение наименования и количества инвентаризируемого имущества, соотношение факта и остатков по программе.

Инвентаризационной комиссией полученная информация заносится в состав инвентаризационных описей (актов). После этого материально ответственными лицами в составе описей (актов) проставляются свои подписи в том, что они присутствовали в процессе проведения инвентаризации.

Заключительный этап инвентаризации заключается в определении полученных результатов. При возникновении излишка либо недостачи задействуется 73 счет «Расчеты с персоналом по прочим операциям». Составляется ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией», где отражается сумма всех выявленных излишков либо недостач, в том числе делается указание на способ отражения их в учете.

В филиалах организации и складе систематически при инвентаризации выявляются большие недостачи (около 1 000 000 рублей), которые не покрываются излишками. Данный факт можно объяснить тем, что в сезон продаж идёт высокая нагрузка на склад, операции по передаче товарно-материальных ценностей не контролируются, документы составляются с ошибкой, среди сотрудников склада нет контролеров- ревизоров.

По нашему мнению, необходимо совершенствовать систему внутреннего контроля в компании следующим образом. Для контроля за отгрузками на филиале требуется ввести инструкцию, которая будет содержать следующие действия:

1.Отгрузки товара в адрес филиалов формируются в соответствии с согласованным графиком перемещений.

2.Накануне дня отгрузки логист филиала до 14:00 по московскому времени должен сообщить координаторам по работе с дилерским центром о готовности внутренних перемещений.

3.Логист филиала делает выборку нарядов на перемещение (ТОРГ-13) сортируя список по филиалу и дате.

Далее по данной выборке:

- Проверяется состав нарядов. В случае если количество товара не соответствует внутреннему заказу, логист связывается для выяснения с координаторами по работе с дилерским центром и информирует менеджера об изменениях;

- Отслеживается статус документов. В случае если наряд отгружен с отклонением необходимо проинформировать Кладовщика о фактически отгруженном количестве товара.

- Формируется реестр для Кладовщика по форме: Наряд на перемещение/Перемещение (ТОРГ-13)/статус/комментарий. В комментариях необходимо указывать отклонения (номенклатуру и фактически отгруженное количество).

4.Кладовщик проверяет и принимает поступивший товар по количеству и качеству в соответствии с документом ТОРГ-13, сопровождающим груз.

5.В случае обнаружения излишков, недостач и брака кладовщик составляет Акт об обнаружении несоответствий (ТОРГ-2), а также в случае доставки сборным грузом или повреждения пломбы - Акт по форме транспортной компании (должен быть у водителя).

6.По окончании приемки Кладовщик подписывает:

-ТОРГ-13 с пометками о фактическом количестве и качестве товара (2 экземпляра);

-Товарно-транспортная накладная с пометками о фактическом количестве и качестве товара (3 экземпляра: 2 нам, 1 водителю);

-Акт об обнаружении несоответствий по форме ТОРГ-2 - в случае необходимости (2 экземпляра: один экземпляр остается в филиале до инвентаризации, второй направляется в офис Москвы);

-Акт по форме транспортной компании - в случае необходимости (2 экземпляра: 1 нам, 1 водителю).

7.На основании переданных Кладовщиком документов Логист филиала обрабатывает Наряды на перемещение в складской базе и базе 1С: Предприятие 8.3.

8.В случае обнаружения излишков, недостач или брака Логист должен уведомить отдел по работе с претензиями и провести в базе 1С: Предприятие 8.3 Акт об обнаружении несоответствий (ТОРГ-2). Далее акт обрабатывается в соответствии с ответом склада в Москве или транспортной компанией на претензию.

9.Подписанные документы: 1 комплект (ТОРГ-13, ТТН и Акт) должны быть отправлены в финансово-аналитический департамент, второй комплект остается в филиале до следующей инвентаризации, но не менее 2х лет.

Считаем, что система внутреннего контроля будет эффективной с введением соответствующего регламента.

Также стоит настроить доступ сотрудников к материально-производственным запасам с помощью контроля их выдачи. Ежедневно материально-производственные запасы списываются для управленческих и иных нужд без четкого регламента и отслеживания процедуры.

Стоит отметить, что принцип предотвращения несанкционированного доступа к активам организации необходимо дополнить еще рядом условий, которые в обязательном порядке должны соблюдаться в деятельности. Отметим данные меры в рисунке 2.

В компании практикуется списание: оборудования со склада для подарков поставщикам; запчастей для ремонта основного оборудования; списывание рекламной продукции для подарков контрагентам либо покупателям; оборудования для управленческих нужд.

Рисунок 2. Меры предотвращения несанкционированного доступа к активам и файлам

При появлении такого запроса, сотрудник обращается к операционисту либо логисту, без согласования руководителей забирает товар для своих нужд. Так как запрос официально не зафиксирован, списание производится без привлечения руководителей, предприятие считает это затерявшимся товаром и соответственно убытком.

В данном случае определяющими являются недостатки в организационной структуре предприятия, в должностных полномочиях привлечённых лиц и в работе между отделами.

Во избежание таких ситуаций целесообразно разработать регламент для правомерного списания товара. Списание товара должно происходить только с согласования руководителя, целесообразно ввести документ для сбора подписей, который будет прикреплен к документу списания.

Также, для упрощения системы списания товара, в дальнейшем можно настроить разрешение от руководителей в электронном виде с помощью сервисов почты. Предоставить запрос на склад также письмом на склад, избавляя операциониста или логиста от лишней ответственности за неправомерно-выданный товар.

В заключение можно сделать такие выводы. Проводимое исследование позволило выявить наличие определенных проблем в организации и осуществлении контроля материально-производственных запасов.

1.2 Цели, значение и основные принципы проведения инвентаризации

Как правило, на предприятиях имеется большое количество основных средств. В отношении них существует необходимость периодического проведения инвентаризации. Инвентаризация основных средств на предприятии - это, во-первых, проверка их фактического наличия и функционального состояния, во-вторых, контроль за правильностью отражения информации об основных средствах на счетах бухгалтерского учета.

В каждой организации в обязательном порядке нужно производить периодические проверки основных средств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние основных средств должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация основных средств выступает непременной процедурой для всех предприятий, организаций, компаний.

Первый этап инвентаризации основных средств включает в себя всю подготовительную работу.

Одним из первых действий при подготовке к процессу описи и сличения основных средств является создание инвентаризационной комиссии. Она должна быть постоянно действующей, а при большом объеме проверки в помощь ей можно образовывать дополнительные рабочие комиссии. В число проверяющих можно включать сотрудников самой организации и независимых аудиторов. Состав комиссий закрепляется распоряжением руководителя организации.

Проведение проверки возможно только полным составом проверяющих.

Если в штате организации всего один человек - директор, то он вправе самостоятельно выполнять функции инвентаризационной комиссии.

Следующее действие при подготовке к инвентаризации - получение проверяющей комиссией сведений об основных средств, содержащихся в учетной базе организации, или документов на их оприходование либо списание, еще не отраженных в учете. На таких документах председателем комиссии делается надпись о том, что они были предоставлены до инвентаризации, с проставлением даты.

Учетные сведения возможно предоставлять по форме инвентаризационных описей, которые утверждены Постановлением Госкомстата РФ от 18.08.1998 № 88.

Готовность материально ответственных и подотчетных лиц к сличительной проверке должна быть подтверждена их распиской о том, что все документы сданы ими для учета в бухгалтерию или инвентаризационной комиссии, полученные ценности оприходованы, а выбывшие из- под ответственности списаны. При отсутствии таких расписок проведение инвентаризации неправомерн.