Файл: Инвентаризация как инструмент контроля бухгалтерского учета 4.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 24.10.2023

Просмотров: 257

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Инвентаризация как инструмент контроля бухгалтерского учета

1.2 Цели, значение и основные принципы проведения инвентаризации

1.3 Основные направления по улучшению проведения инвентаризации

Глава 2 Анализ основных экономических показателей ООО «Аспет»

2.1 Организационная характеристика компании

2.2 Анализ экономических показателей компании

2.3 Анализ проведения инвентаризации на складе ООО «Аспет»

Глава 3. Совершенствование проведения инвентаризации в ООО «Аспет»

Также стоит выделить, что программа для инвентаризации «Феникс» позволяет в качестве мобильных сканеров штрих кодов использовать не только специализированные сканеры, но и обычные смартфоны и планшеты на платформе Android.

В комплект поставки системы «Феникс» входит бесплатное приложение для установки на Android, с помощью которого можно сканировать этикетки, подготавливать и отправлять данные в основную программу.

Такая возможность позволит в случае необходимости существенно увеличить скорость проведения инвентаризации, путем привлечения к сбору информации большого количества сотрудников.

Например, можно назначить в каждой комнате (помещении) ответственных, которые при помощи смартфона соберут информацию о находящемся в их помещениях имуществе и загрузят ее в систему Феникс или отправят специально назначенному ответственному сотруднику.

Система «Феникс» снабжена подробной и хорошо иллюстрированной справочной системой, которая доступна также и в демо-версии системы при подключении к одной из демо-площадок.

Доступ к демо-площадкам предоставляется по запросу.

Кратко, про работу с входящим в комплект поставки системы «Феникс» приложением для проведения инвентаризации с помощью смартфона можно посмотреть на странице разработчика.

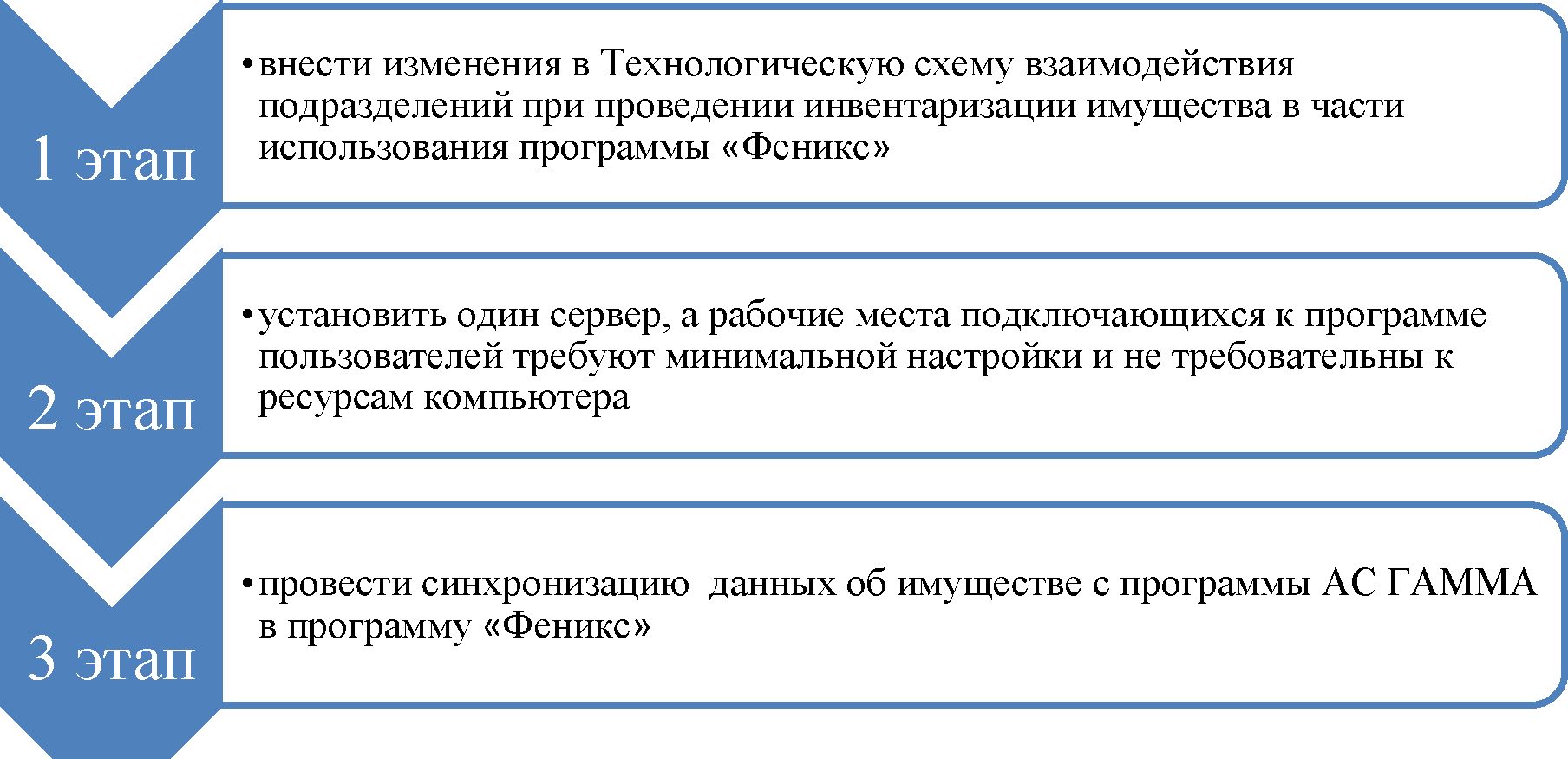

Итак, для внедрения предлагаемой нами системы «Феникс» необходимо провести следующие мероприятия (рисунок 11).

Рисунок 11 - Мероприятия по внедрению системы «Феникс»

В третьей главе работы была исследована организация бухгалтерского учета проведения инвентаризации имущества; рассмотрен порядок и результаты проведения инвентаризации имущества, а также предложены рекомендации по совершенствованию бухгалтерского учета инвентаризации имущества ООО «Аспет».

На основании проведенного анализа, можно сделать выводы о том, что на данный момент времени в организации существуют следующие основные проблемы:

применение унифицированных бланков при проведении инвентаризации усложняет процесс ее проведения и увеличивает количество затраченного времени за счет отсутствия необходимости во всех отображаемых данных, их повторяемости;

инвентаризация проводится, регистрируются ее результаты и оформляются бухгалтерские документы вручную, что занимает большое количество времени;

персонал, осуществляющий инвентаризацию, не заинтересован в качестве ее проведения;

низкая эффективность проведения инвентаризации.

Чтобы упростить процесс проведения инвентаризации организация может отказаться от унифицированных форм и разработать упрощенные бланки, оставив обязательные реквизиты, не забыв при этом утвердить эти формы документов в своей учетной политике. Например, унифицированный бланк ИНВ-22 – Приказ о проведении инвентаризации можно составлять по собственной форме и оформить один, а не несколько приказов на повторяющиеся в течение года инвентаризации (ежеквартальная инвентаризация обязательств или ежемесячная ревизия кассы). В этом случае сокращается документооборот.

Чтобы ускорить процесс инвентаризации, можно составить инструкцию, в которой указать:

1) перечень активов, которые необходимо проверить;

2) должности сотрудников, которые входят в инвентаризационные комиссии;

3) подразделения и должности сотрудников, которые ответственны за методологию инвентаризации, ее планирование, документооборот, отражение итогов, обучение персонала;

4) все этапы самой инвентаризации с максимально допустимыми сроками, ответственными сотрудниками и документооборотом.

Подобного рода инструкция позволит в дальнейшем оперативно подготовить приказы о проведении инвентаризации, а сотрудники, ознакомившись с инструкцией, будут точно знать свои обязанности по проверке и представлять весь процесс ее проведения. Такая инструкция может быть единой или для каждого участка учета своя.

Также улучшить процесс проведения инвентаризации может организация работы персонала и автоматизация проведения инвентаризации.

Организация работы персонала заключается в том, что можно установить систему премирования в зависимости от итогов инвентаризации. Например, сотрудники, занимающиеся договорами с поставщиками, могут получать премию, если регулярно участвуют в сверке расчетов с ними, в ходе которой не выявляется существенных расхождений.

Премиальные суммы считаются составной частью оплаты труда, наряду с вознаграждением за труд и компенсациями за особые условия ведения работы. Смысл производственной премиальной выплаты как части оплаты труда состоит в том

, чтобы:

отметить производственные результаты одного или нескольких работников;

поощрить их старания работать качественно и все делать в срок;

стимулировать их в дальнейшем работать более эффективно и более интенсивно.

Например, можно решить, что премия ежемесячная, максимальный размер — 50 процентов от оклада и компания ее начисляет, если результаты инвентаризации показали нулевой или положительный результат. Таким образом, если оклад кладовщика в ООО «Аспет» составляет 20 000 рублей, то по итогам инвентаризации он может получит 10 000 рублей. Для этого главному бухгалтеру, то есть директору, необходимо составит приказ о премировании и совершить оплату в ближайший срок выплаты зарплаты.

Дополнительной мотивацией для сотрудников могут быть комфортные условия, например, заранее утвержденный график проведения инвентаризации, устраивающий все структурные подразделения организации.

Применение автоматизации в ходе инвентаризации позволит ускорить процесс ее проведения. Для того можно использовать технологию штрихового кодирования. При использовании этой технологии на каждом материальном объекте учета проставляется штрих-код, который соответствует инвентарному номеру объекта и считывается при помощи сканера. Можно применить новую технологию автоматической идентификации объектов и сбора данных (AIDC). В этой технологии используется специальная программа, которая с помощью радиосигналов считывает и записывает данные, хранящиеся в метках, прикрепленных к объектам учета. Преимущество этого метода в том, что сканируется штрих-код не каждой единицы, а автоматически улавливается сигнал всех радиочастотных меток в том или ином помещении.

Так, например, можно предложить ООО «Аспет» использовать программное обеспечение CloudShop15.

Преимущества данной программы:

Неограниченный размер справочника

Быстрое добавление товаров и удобное их редактирование.

Каждый товар в справочнике можно дополнить фотографией.

В сервисе можно создать комплекты из товаров и вести учет их продаж.

Модификации товара. Вариации товара по размерам, цветам или другим характеристикам.

Расчёт себестоимости. Сервис рассчитает себестоимость товара исходя из средней цены закупок.

Расчёт наценки и маржи. Данные о маржинальности и наценке нужны вам, чтобы оценить прибыльность.

Контроль остатков

Минимальный остаток. Сервис предупредит о том, что товара критически мало.

Импорт из Excel

Вся информация о движении товара видна в его карточке.

Штрих-коды для каждого товара.

Удобные фильтры и поиск

Группировка по категориям

Отчёт по товарам. Отслеживайте потребительский спрос при помощи отчета по товарам.

ООО «Аспет» подойдет простой тарифный план CloudShop, стоимость которого 1 299 руб. / мес., в котором:

касса 54-ФЗ

1 магазин

3 сотрудника

Все отчеты

Чат поддержки

Таким образом, предложенные мероприятия окажут благоприятное воздействие на проведение инвентаризации в ООО «Аспет», что сделает ее более качественной, быстрой, эффективной и достоверной.

Заключение

В каждой организации в обязательном порядке нужно производить периодические проверки основных средств, то есть фиксацию наличия и анализ состояния. Количество по факту, ценность и состояние основных средств должно соответствовать цифрам, занесенным в бухгалтерские бумаги. Инвентаризация основных средств является непременной процедурой для всех предприятий, организаций, компаний.

Основные цели инвентаризации основных средств:

- выявление фактического наличия основных средств;

- сопоставление фактического наличия основных с данными бухгалтерского учета;

- проверка полноты отражения в учете основных средств.

Этапы инвентаризации основных средств:

- подготовка к инвентаризации и сбор комиссии;

- проведение инвентаризации и фиксирование ее результатов;

- сверка фактического результата инвентаризации с данными учета;

- подведение итогов инвентаризации, отражение их в учете.

Объектом исследования выпускной квалификационной работы является общество с ограниченной ответственностью «Аспет» (далее ООО «Аспет»).

Порядок проведения инвентаризации ООО «Аспет» строго регламентирован.

Инвентаризация основных средств в ООО «Аспет» очень трудоемкая, поэтому ее проведение проводит инвентаризационная комиссия, которая осуществляет пересчет основных средств, заполняя инвентаризационную опись.

Все данные заносятся в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

Таким образом, после проведенного анализа было установлено:

- инвентаризация основных средств в ООО «Аспет» проводится не регулярно, т.е. нет плановой инвентаризации;

- на предприятии отсутствует постоянная инвентаризационная комиссия, она формируется только перед проведением самой инвентаризации;

- два человека инвентаризационной комиссии не имеют необходимого образования для ее проведения.

Для совершенствования проведения инвентаризации основных средств в ООО «Аспет» необходимо:

- сделать инвентаризацию основных средств плановой. Чтобы она проводилась не только в связи со сменой материально-ответственного лица. Например, установить периодичность проведения инвентаризации 1 раз в квартал;