Файл: Теоретические основы использования собственного и заемного капитала предприятия 6.doc

Добавлен: 24.10.2023

Просмотров: 230

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, классификация и принципы формирования собственного и заемного капитала

2.1 Организационно-экономическая характеристика ООО «СтройСнабЛогистик»

2.2 Анализ состояния и использования собственного капитала предприятия

2.3 Анализ заемного капитала и оценка качества структуры финансирования

2.4 Оценка влияния заемных средств на рентабельность собственного капитала ООО «СтройСнабЛогистик»

3.1 Способы повышения эффективности использования собственного и заемного капитала

ПДФf= Аf(ОПf, Y», X», и) -Пf(ОПF, Y», X», и) +(1 + %кр)* ПУ(и)

где %кр - % по кредиту (взятому на введение управленческих воздействий) [5, c. 8].

Формально цель - сбалансировать активы и пассивы, другими словами определить то допустимое управление, при котором Потребность в дополнительном финансировании обращается в ноль, и при этом затрачивается минимум средств на реализацию управленческих решений [18, c. 49].

Очевидно, что эта задача может не иметь решения (в области допустимых значений). На деле это означает, что внутренних резервов предприятия оказывается недостаточно для балансировки активов и пассивов. Потребности в дополнительном финансировании может оказаться завышенной или наоборот, заниженной (такова сама природа прогноза). Кроме того, возможно, что предприятие не испытывает потребности в дополнительном финансировании, но при этом намерено улучшить внутреннюю эффективность своей деятельности и хочет оценить свои внутренние резервы. Таким образом, целесообразно рассматривать задачу минимизации потребности в дополнительном финансировании на множестве допустимых управлений:

Задача 1

ПДФF(u) → min

u € U

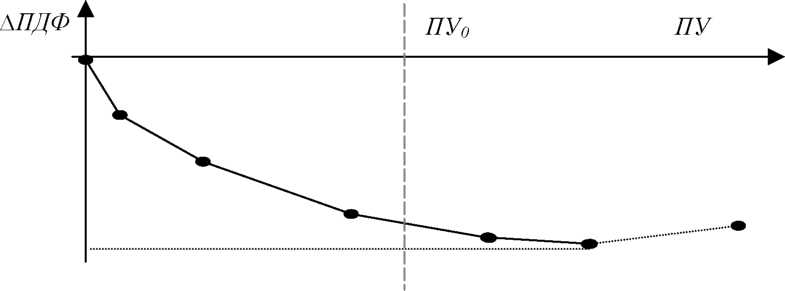

Как правило, на практике существуют ограничения на объем средств, которые могут быть привлечены, т. е. появляется ресурсное ограничение на общий объем средств, направленных на введение управленческих воздействий. Таким образом, получаем задачу 2:

Задача 2:

ПДФF(u)→ min

u € U

ПУ(u) ≤ ПУ0

Предположение 1. Будем считать, что для каждой компоненты вектора и задана область возможных значений и соответствующая плата за управление, так что эта зависимость описывается линейной функцией вида:

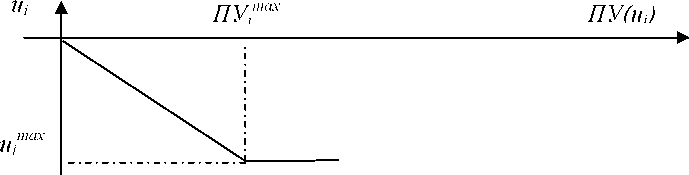

max / max

Т.е. изменение соответствующего коэффициента/статьи прямо пропорционально средствам, затраченным на его изменение вплоть до некоторого значения и, (индекс в данном контексте означает максимальное (максимально возможное) по абсолютной величине изменение), после чего дальнейшие вложения не приводят к изменению коэффициента/статьи. Содержательно это означает некоторые физические ограничения; например, невозможность дальнейшего сокращения операционно-технологического цикла.

Комментарий: сокращение ПДФ возможно за счет сокращения удельных затрат, т.е. в качестве возможных управлений u1 = Δ k_УЗ следует рассматривать u1 такие, что u1max ≤ u1 ≤ 0; сокращения срока оборачиваемости оборотных активов, т.е. u2max ≤ u2 ≤ 0; увеличения срока оборачиваемости КЗ, т.е. 0≤ u3 ≤ u3max; продажи внеоборотных активов, т.е. u4max ≤ u4 ≤ 0; за счет дополнительной эмиссии акций и дополнительных займов, т.е. 0≤ ui ≤ uimax, i = 5,6.

В силу того, что вложения средств сверх суммы ПУJncax не приводит к изменению соответствующей компоненты и,,, нецелесообразно рассматривать варианты дальнейшего вложения средств, т. к это уже не приводит к изменению активов/пассивов, но при этом приводит к увеличению платы за управление и, тем самым, увеличивает ПДФ.

Область допустимых управлений задается системой неравенств:

U0 = {0≤ ui ≤ uimax (uimax ≤ ui ≤ 0) для i = 1÷6}

Плата за управление определяется как:

ПУ(ui) = сi * ui

где сi = ПУimax/ uimax

ПУ(u) = Σi ПУ(ui)

Потребность в дополнительном финансировании:

ПДФF(u)= ПДФF(0) + ОП F *(1 – kН) * γ* u1 + (ОП F/ Т) * u2 - (ОП F/ Т) * u3 + u4 - u5 - u6 + + (1 + %кр)* Σi сi * ui = ПДФF(0) + u * π = ПДФF(0) +( ОП F *(1 – kН) * γ+ +(1 + %кр)* с1)* u1 + (ОП F/ Т +(1 + %кр)* с2 ) * u2 + (- ОП F/ Т+(1 + %кр)* с3 ) * u3 + +(1 + (1 + %кр)* с4)* u4 + (-1 + (1 + %кр)* с5)* u5 + (-1 + (1 + %кр)* с6)* u6

Таким образом, задачи 1,2 являются задачами линейного программирования. Т.е. в рамках сделанных предположений задача поиска оптимального управления сведена к решению соответствующей задачи линейного программирования [34, c. 8].

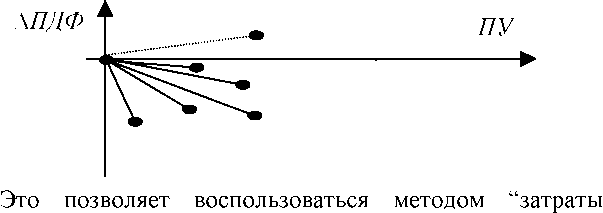

Заметим, что в рамках предположения 1 для каждого класса возможных управленческих воздействий (например, сокращения удельных затрат) может быть задана зависимость изменения ПДФ от затраченных на это средств, при этом угол наклона кривой характеризует эффективность соответствующего управления.

Упорядочив управления по мере уменьшения их эффективности, можно определить максимально возможное уменьшение потребности в дополнительном финансировании, в том числе и в случае ограничения на суммарный объем затрачиваемых средств.

Укажем на некоторые недостатки представления области допустимых управлений и соответствующей платы за управление согласно предположению Такое представление подразумевает, что эффект от введения управления «появляется» немедленно - сколь угодно малое вложение средств приводит к изменениям. На самом деле, для каждого управляющего воздействия существует пороговое значение. Т.е. необходимо некоторое минимальное вложение средств для осуществления изменения. Кроме того, на практике управление не всегда может быть реализовано «частично».

3.2 Оценка экономического эффекта от реализации мероприятий

Управление кредитной политикой в рассматриваемом случае напрямую связано с уровнем дебиторской задолженности, включающей:

- задолженность покупателей перед компанией за товарную продукцию, поставленную, но не оплаченную,

- при нарушении договорных обязательств и возникновении судебного дела: задолженность по претензиям или спорным долгам;

- при получении средств под отчёт на командировки и другие цели: задолженность подотчётных лиц;

- при переплате в бюджет налогов и платежей: задолженность налоговых органов организации и другие виды.

С позиции возмещения стоимости поставленной продукции продажа может осуществляться одним из трёх методов:

1) на основании предоплаты;

2) путём оплаты за наличный расчет;

3) в результате оплаты с отсрочкой платежа, осуществляемой в виде безналичных расчётов, основными формами которых являются платёжное поручение, платёжное требование, аккредитив, расчеты по инкассо и расчётный чек [28].

Последняя схема, широко используемая в ООО «СтройСнабЛогистик», наиболее невыгодна продавцу, т.к. ему приходится кредитовать покупателя, но на текущий момент именно она является основной в системе расчётов за поставленную продукцию. При оплате с отсрочкой платежа и возникает дебиторская задолженность по товарным операциям как естественный элемент принятой системы расчётов.

Управление дебиторской задолженностью (ДЗ) в ООО «СтройСнабЛогистик» должна предполагать:

- определение принципов кредитной политики;

- введение процедур контроля за оборачиваемостью средств в расчётах;

- контроль и анализ уровня и структуры ДЗ;

- оценку ДЗ с позиций платёжной дисциплины.

Вырабатывая политику кредитования своих покупателей, компания должна определиться по:

- срокам предоставления кредита;

У организации существует три типовых договора, в зависимости от объёма закупок предусматривающих предельный срок оплаты товаров.

- стандартам кредитоспособности;

В общем случае, под указанными стандартами понимаются критерии, по которым компания определяет финансовую состоятельность клиентов и вытекающие отсюда возможные варианты оплаты. В ООО «СтройСнабЛогистик» данная оценка не проводится, что ведёт к существенным проблемам в динамике ДЗ.

- по формированию и реализации системы создания резервов по сомнительным долгам;

Предполагается, что даже при отлаженной системе работы с дебиторами

, всегда существует риск неполучения платежа, в т.ч. и по форс-мажорным обстоятельствам. В настоящее время резервы не создаются, но исходя из принципа осторожности и осмотрительности, при осуществлении финансово-хозяйственной деятельности необходимо создание резерва на потери в связи с несостоятельностью клиентов.

- по системе сбора платежей и взыскания долгов;

Организации необходимо определение процедур взаимодействия с клиентами в случае нарушения условий или сроков оплаты, критериальные значения показателей, свидетельствующих о серьёзности нарушений в оплате, система наказания недобросовестных контрагентов и другие методы предотвращения и преодоления последствий неисполнения обязательств покупателями.

- по системе предоставляемых скидок.

Можно рекомендовать предоставление скидок в случае оговоренного и короткого периода оплаты предоставленной продукции.

Таким образом, эффективная система кредитной политики и установления взаимоотношений с клиентами ООО «СтройСнабЛогистик» подразумевает:

1) качественный отбор покупателей, которым может быть предоставлен кредит;

2) определение оптимальных для организации и для клиентов условий кредитования;

3) разработку процедур предъявления претензий и изыскания долгов;

4) контроль исполнения условий договоров клиентами.

Сейчас кредитная политика организации может характеризоваться, как агрессивная, связанная со стремлением организации к максимальному наращиванию объёма реализации товаров, в т.ч. за счёт продажи в кредит без учёта высокого уровня риска.

Можно рекомендовать использование политики умеренной, характеризуемой средним уровнем кредитного риска.

Совершенствование текущего финансового планирования может осуществляться на основании внедрения модели бюджетирования.

Таблица 12

Платежный календарь ООО «СтройСнабЛогистик»

| Показатель | Дни месяца | ||||

| понедельник | вторник | среда | четверг | пятница | |

| Всего расходов | 2100 | 2100 | 6900 | 2100 | 2100 |

| Поступление средств | | | | | |

| Выручка | 500 | 700 | 390 | 1200 | 15000 |

| Поступление краткосрочного кредита банка | 10500 | | | | |

| Остаток средств в кассе и на расчетном счете | 70 | 9025 | 7668 | 1179 | 279 |

| Всего поступлений | 11070 | 9725 | 8058 | 2379 | 15279 |

| Превышение поступлений над расходами (+) | 8970 | 7625 | 1158 | 279 | 13179 |

При расчете прогнозной бухгалтерской отчетности, подтверждающей эффективность предлагаемых мероприятий, учитываем уровень постоянных расходов организации на уровне 60% от уровня производственной себестоимости и коммерческих расходов. Рост выручки – 2,5% к уровню предшествующего периода.

Таблица 13

Прогнозный отчет о финансовых результатах ООО «СтройСнабЛогистик»

| Наименование показателя | 2018 | проект | отклонение |

| Выручка (нетто) от реализации | 121683 | 130 809 | 9 126 |

| Себестоимость реализованной продукции | 106995 | 110 285 | 3 290 |

| Валовая прибыль | 14 687 | 20 524 | 5 836 |

| Коммерческие расходы | 12 313 | 12 682 | 369 |

| Прибыль (убыток) от продаж | 2 374 | 7 841 | 5 467 |

| Прочие доходы и расходы | | | |

| Проценты к уплате | 567 | 567 | |

| Прочие доходы | 541 | 541 | |

| Прочие расходы | 655 | 655 | |

| Прибыль (убыток) до налогообложения | 1 693 | 7 160 | 5 467 |

| Текущий налог на прибыль | 339 | 1 432 | 1 093 |

| Чистая прибыль (убыток) отчетного периода | 1 354 | 5 728 | 4 374 |

Таблица 14

Прогнозный бухгалтерский баланс ООО «СтройСнабЛогистик»

| АКТИВ | на 01.01.18 | проект | отклонение |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | | | |

| Основные средства | 71 | 71 | |

| ИТОГО по разделу I | 71 | 71 | |

| II. ОБОРОТНЫЕ АКТИВЫ | | | |

| Запасы | 16 056 | 12 657 | -3 399 |

| НДС по приобретенным ценностям | 4 | 4 | |

| Дебиторская задолженность | 12 106 | 10 895 | -1 211 |

| Денежные средства | 1 382 | 3 138 | 1 756 |

| ИТОГО по разделу II | 29 548 | 26 694 | -2 854 |

| БАЛАНС | 29 619 | 26 765 | -2 854 |

| ПАССИВ | | | |

| III. КАПИТАЛ И РЕЗЕРВЫ | | | |

| Уставный капитал | 100 | 100 | |

| Нераспределенная прибыль (непокрытый убыток) | 4 451 | 6 381 | 1 930 |

| ИТОГО по разделу III | 4 551 | 6 481 | 1 930 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | |

| ИТОГО по разделу IV | | | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | |

| Займы и кредиты | 6 423 | 6 423 | |

| Кредиторская задолженность | 18 645 | 13 861 | -4 784 |

| ИТОГО по разделу V | 25 068 | 20 284 | -4 784 |

| БАЛАНС | 29 619 | 26 765 | -2 854 |