Файл: Теоретические основы использования собственного и заемного капитала предприятия 6.doc

Добавлен: 24.10.2023

Просмотров: 233

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, классификация и принципы формирования собственного и заемного капитала

2.1 Организационно-экономическая характеристика ООО «СтройСнабЛогистик»

2.2 Анализ состояния и использования собственного капитала предприятия

2.3 Анализ заемного капитала и оценка качества структуры финансирования

2.4 Оценка влияния заемных средств на рентабельность собственного капитала ООО «СтройСнабЛогистик»

3.1 Способы повышения эффективности использования собственного и заемного капитала

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ 6

1.1 Экономическая сущность, классификация и принципы формирования собственного и заемного капитала 6

1.2 Информационная база анализа эффективности использования собственного и заемного капитала предприятия 10

1.3 Характеристика источников формирования имущества 13

ГЛАВА 2 АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «СТРОЙСНАБЛОГИСТИК») 18

2.1 Организационно-экономическая характеристика ООО «СтройСнабЛогистик» 18

2.2 Анализ состояния и использования собственного капитала предприятия 21

2.3 Анализ заемного капитала и оценка качества структуры финансирования 24

2.4 Оценка влияния заемных средств на рентабельность собственного капитала ООО «СтройСнабЛогистик» 31

ГЛАВА 3 МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ООО «СТРОЙСНАБЛОГИСТИК» 36

3.1 Способы повышения эффективности использования собственного и заемного капитала 36

3.2 Оценка экономического эффекта от реализации мероприятий 47

ЗАКЛЮЧЕНИЕ 52

СПИСОК ЛИТЕРАТУРЫ 55

ПРИЛОЖЕНИЕ 60

ВВЕДЕНИЕ

Актуальность темы исследования. Рыночная экономика в Российской Федерации набирает все большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Конкурентоспособность любому хозяйствующему субъекту может обеспечить только правильное формирование и управление движением заемных ресурсов и капитала, находящихся в их распоряжении. Для организации такого управления необходимо знать методологию и методику повышения эффективности управления собственным и заемным капиталом, уметь применять на практике его приемы. Финансовый менеджмент, или управление заемными ресурсами и отношениями, охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области финансов с целью повышения конкурентоспособности хозяйствующего субъекта.

В процессе формирования и управления финансовой системой предприятия решаются вопросы получения

, управления заемных ресурсов и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов. Другими словами, отраслевые особенности предприятия, его размеры, продолжительность производственного цикла изготовления продукции определяют структуру и способы финансирования конкретного вида предпринимательской деятельности.

На современном этапе развития экономики вопрос анализа финансового состояния предприятия является очень актуальным. Финансовое состояние – важнейшая характеристика финансово-хозяйственной деятельности практически любого субъекта хозяйствования, которая определяет потенциал предприятия, его конкурентоспособность и степень гарантий экономических интересов, как самого предприятия, так и его партнеров. Цель анализа финансового состояния предприятия – определение финансового состояния хозяйствующего субъекта и выявление возможности повышения эффективности управления собственным и заемным капиталом. Одна из них – отсутствие единого подхода к определению сущности финансового состояния, финансовой устойчивости, ликвидности и платежеспособности. Другая проблема – выбор наиболее эффективной методики для получения более точных результатов. И еще одна проблема – нет единых нормативов коэффициентов, используемых при анализе финансового состояния предприятия.

Цель исследования – рассмотреть повышение эффективности управления собственным и заемным капиталом предприятия ООО СтройСнабЛогистик.

Для реализации поставленной цели в работе поставлены следующие задачи:

- изучить теоретические основы использования собственного и заемного капитала предприятия;

- провести анализ эффективности использования собственного и заемного капитала предприятия (на примере ООО «Стройснаблогистик»);

- предложить мероприятия, направленные на повышение эффективности использования собственного и заемного капитала ООО «Стройснаблогистик»

Объектом исследования является ООО «СтройСнабЛогистик».

Предметом исследования является механизм привлечения заемных ресурсов предприятия.

Научная разработанность проблемы. Большой вклад в исследование этих проблем внесли отечественные экономисты: Е.Варга, Л.Мендельсон. А.Милейковский, А.Аникин, С.Меньшиков, С.Далин, Ю-Покатаев, М.Сажина, И.Трахтенберг, А.Дёмин. Б.Денисов, В.Кудров, А.Куликов.

Информационная база. ВКР выполнена на основе изучения, обобщения и анализа материалов ООО «СтройСнабЛогистик». В работе использованы статистические, отчетные, методологические данные и технико-экономические показатели, характеризующие производственно-хозяйственную и финансовую деятельность предприятия. В процессе работы были изучены, проанализированы и использованы материалы методического характера.

Практическая значимость исследования определяется направленностью его результатов на создание научно-обоснованного и адекватного современным условиям хозяйствования инструментария, необходимого для решения задач формирования финансовой политики предприятия. Применение разработанных рекомендаций, подходов и методов в практической деятельности менеджмента позволит принимать плановые и другие управленческие решения соответствующие, с одной стороны, возможностям предприятий и потребностям общества, а, с другой стороны, условия организационного окружения. Основные методологические выводы и результаты позволяют на научной основе сформировать соответствующую стратегию повышения эффективности управления собственным и заемным капиталом предприятия.

Для анализа использованы следующие методы экономических исследований: экономико-математический, статистический, монографический и другие экономические методы.

Структура исследования. Работа состоит из введения, трех глав, заключения, списка литературы и приложения.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, классификация и принципы формирования собственного и заемного капитала

В экономической теории, капитал – это совокупность различных средств, которые используются с целью извлечения прибыли (материальные средства, интеллектуальные средства, финансовые средства). По своей принадлежности капитал подразделяется на две основные группы: собственный капитал и заемный капитал. Собственный капитал являет собой общую стоимость всех средств организации (предприятия), которые принадлежат организации по праву собственности и используются с целью формирования определенной доли активов организации. Заемный капитал привлекается для финансирования развития организации и имеет под собой возвратную основу. Заемный капитал представляет собой денежные средства или иные имущественные ценности. Любые формы заемного капитала – это финансовые обязательства организации, которые подлежат возврату (погашению) в установленные сроки [15, c. 14].

Капитал подразделяется по целям его использования и делится на: производительный капитал; ссудный капитал; спекулятивный капитал. Под производительным капиталом следует понимать те средства организации, которые инвестируются в ее операционные активы, и осуществляют производственную и сбытовую деятельность. Ссудный капитал – это доля капитала, которая используется в процессе инвестирования его в денежные инструменты, такие как краткосрочные и долгосрочные депозиты, долговые фондовые инструменты (облигации, векселя и т.п.). Спекулятивный капитал, в свою очередь, направлен на использование в процессе спекулятивных финансовых операций (основывающихся на разнице в цене). Капитал также классифицируется по форме инвестирования: на капитал в денежной форме, материальной и нематериальной формах и используется для формирования уставных фондов организации. По объекту инвестирования капитал разделяется на основной и оборотный капитал.

Следовательно, капитал – это все то, что приносит нам доход или те ресурсы, с помощью которых производится благо (товары или услуги). Вложенный в хозяйственную деятельность (в дело) капитал, становится работающим источником дохода в виде средств производства. Капитал, как капитальные вложения финансовых или материальных ресурсов в экономику и в производство, называется капиталовложениями или инвестициями [19, c. 4].

Капитал – это экономическая категория, которая содержит в себе вещественную и общественную формы. В совокупности этих форм сущность капитала охарактеризована не просто как средство производства и денежная масса, а некое производственное соотношение, в котором орудия производства, материальные средства определяются как орудия эксплуатации. Компоненты производства, направленные на его организацию, играют разные роли в создании стоимости и прибавочной стоимости. Расходы предпринимателя на покупку средств производства неизменны и проецируются на создаваемый продукт конкретным трудом. Их определяют как постоянный капитал и обозначают буквой «С», то есть constant – «постоянный». Постоянный капитал участвует в процессе труда в качестве своего вещественного наполнения и является фактором производства, он создает потребительскую стоимость. Но при этом постоянный капитал не участвует в процессе прироста стоимости, следовательно, не создает прибавочной стоимости [18, c. 8].

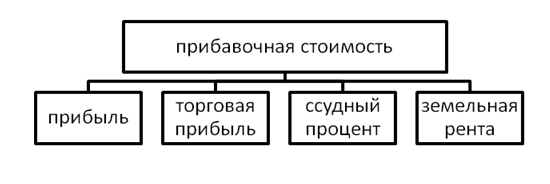

Переменный капитал («V» – меняющийся, varitous) – это часть затрат капитала, которая авансируется на приобретение рабочей силы, и меняющая свою стоимость в процессе производства. Переменный капитал посредством увеличения первичной стоимости, создает ее «избыток», то есть дополнительную стоимость (рис. 1).

Рисунок 1 - Источники формирования прибавочной стоимости

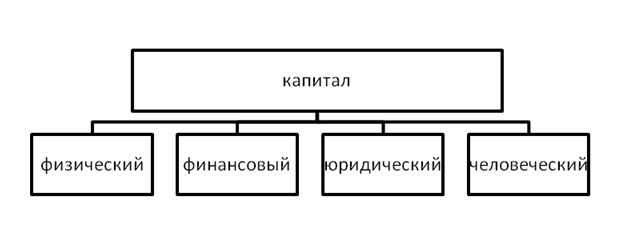

Следовательно, рассматривая сущность капитала, можно обозначить три основных сегмента рынка капитала: рынок капитальных благ (покупка/продажа производственных фондов); рынок услуг капитала; рынок заемных средств (рынок ссудного капитала). Экономическая теория различает четыре разновидности капитала (рис. 2).

Рисунок 2 - Разновидности капитала

Физический капитал является совокупностью материальных благ. Финансовый (денежный капитал – совокупность денежных ресурсов и ценных бумаг в установленных ценах. Юридический капитал – становится совокупностью прав распоряжения определенными ценностями, которые при этом дают право их обладателям получать их без прилагающихся затрат труда. И, наконец, человеческий капитал – вложения, увеличивающие физические или умственные способности человека, используемые в процессе деятельности.