Добавлен: 25.10.2023

Просмотров: 1310

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Таблица 1.2 Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2) | ± % ((гр.3-гр.2) : гр.2) | |||

| 31.12.2020 | 31.12.2021 | на начало анализируемого периода (31.12.2020) | на конец анализируемого периода (31.12.2021) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Чистые активы | 101 544 | 122 202 | 55,3 | 65,7 | +20 658 | +20,3 |

| 2. Уставный капитал | 10 | 10 | <0,1 | <0,1 | – | – |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 101 534 | 122 192 | 55,3 | 65,7 | +20 658 | +20,3 |

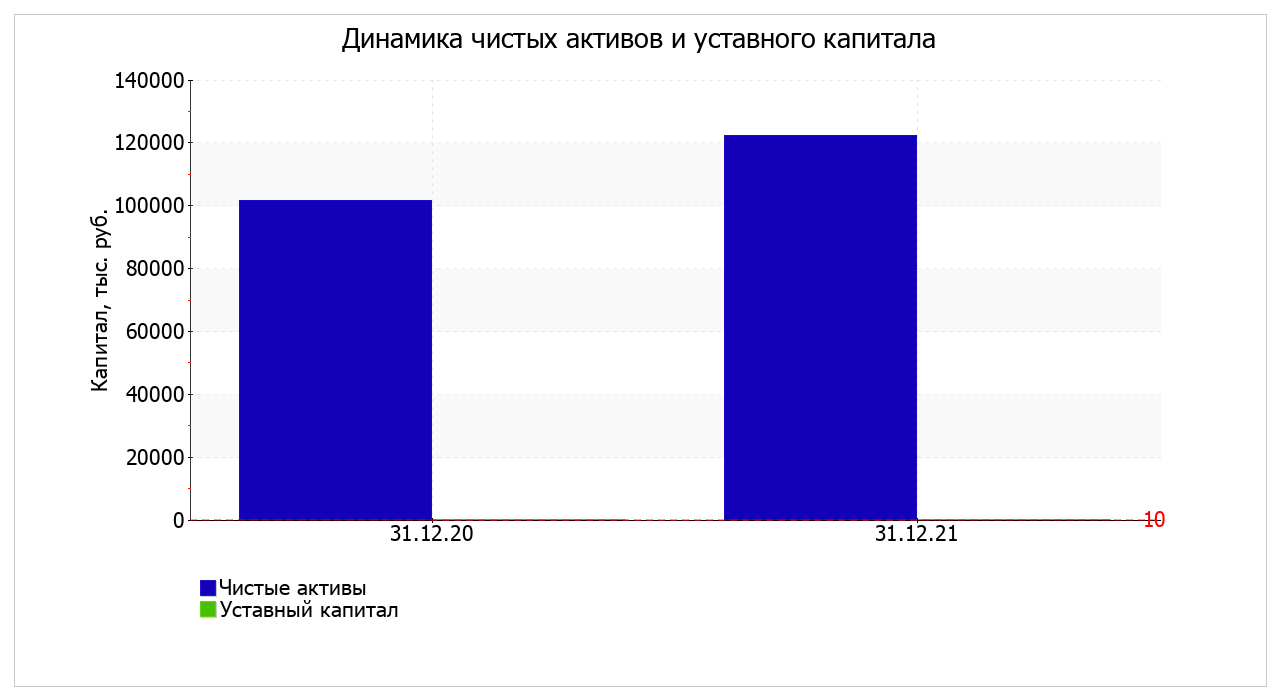

Чистые активы организации на последний день анализируемого периода намного (в 12 220,2 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, следует отметить увеличение чистых активов на 20,3% в течение анализируемого периода (с 31.12.2020 по 31.12.2021). Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Наглядное изменение чистых активов и уставного капитал представлено на следующем графике №1.

Таблица 2. Основные показатели финансово – хозяйственной деятельности ООО «Кардаил» за 2020-2021 гг.

| Показатели | Годы | Отклонение (+;-) | Темп роста, % | |

| 2020 | 2021 | 2020 от 2021, тыс.руб. | ||

| 1. Выручка от продажи товаров, услуг, тыс.руб | 1146719 | 1445756 | 299037 | 126,1 |

| 2. Себестоимость проданных товаров, услуг, тыс.руб. | 1066812 | 1379013 | 312201 | 129 |

| 3. Валовая прибыль тыс.руб. | 79907 | 66743 | -13164 | 83,5 |

| 4. Коммерческие расходы, тыс.руб. | 26500 | 38149 | 11649 | 143,9 |

| 5. Управленческие расходы, тыс.руб. | | | | |

| 6. Прибыль (убыток) от продаж, тыс. руб. | 53407 | 28594 | -24813 | 53,5 |

| 7. Прочие доходы, тыс.руб. | 776 | 295 | -481 | 38 |

| 8. Прочие расходы, тыс.руб. | 1274 | 3067 | 1793 | 140 |

| 9. Прибыль (убыток) до налогообложения, тыс.руб. | 52909 | 25822 | -27087 | 48,8 |

| 10. Чистая прибыль(убыток), тыс.руб. | 42327 | 20658 | 21669 | 48,8 |

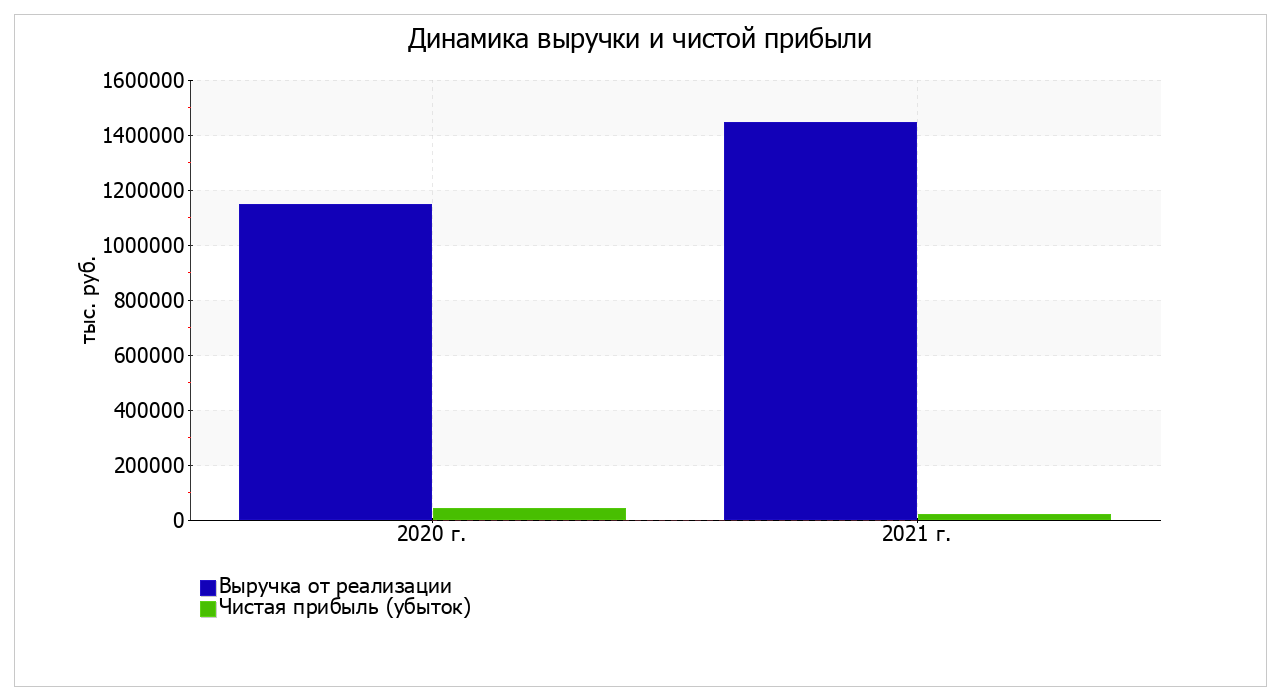

По данным "Отчета о финансовых результатах" за анализируемый период (31.12.20–31.12.21) организация получила прибыль от продаж в размере 28 594 тыс. руб., что равняется 2% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж снизилась на 24 813 тыс. руб., или на 46,5%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 299 037 и 312 201 тыс. руб. соответственно). Причем в процентном отношении изменение расходов (+29,6%) опережает изменение выручки (+26,1%).

Обратив внимание на строку 2220 формы №2 можно отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Убыток от прочих операций за год составил 2 772 тыс. руб., что на 2 274 тыс. руб. (в 5,6 раза) больше, чем убыток за аналогичный период прошлого год.

Таблица 3. Показатели, характеризующие платежеспособность и финансовую устойчивость ООО «Кардаил» за 2020-2021гг.

| Коэффициент | Нормативное значение | 2020 год | 2021 год | Изменение |

| Абсолютной ликвидности (Кал) | 0,2 | 0,28 | 0 | -0,28 |

| Критической (промежуточной) ликвидности (Ккл) | 1 | 1,7 | 1,4 | -0,3 |

| Покрытия (текущей) ликвидности (Кп) | 2 | 2 | 2,5 | 0,5 |

| Общей платежеспособности (Коп) | 2 | 1,24 | 1,91 | 0,67 |

| Обеспеченности собственными оборотными средствами (Коб) | 0,1 | 0,5 | 1 | 0,5 |

Общий показатель ликвидности

КЛ=(A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3)

КЛ(2020)=(23409+0.5*115363+0.3*26019)/(62401+0.5*115363+0.3*26019)=0.6951

КЛ(2021)=(0+0.5*85841+0.3*70283)/(16270+0.5*85841+0.3*70283)=0.7973

Коэффициент абсолютной ликвидности

КАЛ=A1/(П1+П2)

КАЛ(2020)=23409/(62401+19749)=0.285

КАЛ(2021)=0/(16270+47578)=0

Коэффициент абсолютной ликвидности

КАЛ=A1/П1

КАЛ(2020)=23409/62401=0.3751

КАЛ(2021)=0/16270=0

Коэффициент срочной ликвидности

ККЛ=(А1+А2)/(П1+П2)

ККЛ(2020)=(23409+115363)/(62401+19749)=1.6893

ККЛ(2021)=(0+85841)/(16270+47578)=1.3445

Коэффициент текущей ликвидности

КТЛ=(А1+А2+А3)/(П1+П2)

КТЛ(2020)=(23409+115363+26019)/(62401+19749)=2.006

КТЛ(2021)=(0+85841+70283)/(16270+47578)=2.4452

Коэффициент текущей ликвидности (Коэффициент покрытия) *

КТЛ=(А1+А2+А3)/(П1+П2+П3)

КТЛ(2020)=(23409+115363+26019)/(62401+19749+0)=2.006

КТЛ(2021)=(0+85841+70283)/(16270+47578+0)=2.4452

1. При норме 0,2 значение коэффициента абсолютной ликвидности в 2021 году составило 0. При этом нужно обратить внимание на имевшее место в течение анализируемого периода негативное изменение – коэффициент снизился на -0,28.

2. Коэффициент критической ликвидности характеризует ту часть обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы. Рекомендуемое значение уточненного коэффициента ликвидности - не ниже 1, в 2020 коэффициент равен 1,7, что говорит о том, что ООО «Кардаил» не имело проблем с платежеспособностью за счет наличных денег и краткосрочной дебиторской задолженности, в 2021 года коэффициент снизился на 0,3, это произошло в связи с отсутствием на конец года наличности и снижения дебиторской задолженности. Но в целом, в данном случае его значение составило 1,4. Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства.

3. Коэффициент покрытия в 2021 году увеличился на 0,3, в большей степени засчет увеличения запасов, и уменьшения дебиторской и кредиторской задолженности. Но в целом коэффициент находится в нормальных значениях.

4. Коэффициент общей платежеспособности в 2020 году был 1,24, в 2021 году вырос на 0,67 и составил 1,93, что

практически достигает нормального уровня показателя, что в свою очередь означает улучшение платежеспособности ООО «Кардаил», в основном это произошло за счет увеличения прибыли на 20,3 процента и значительного снижения кредиторской задолженности, даже, учитывая то, что кредиты и займы выросли на 41 процент, общая платежеспособность приближается к 2.

5. Коэффициент обеспеченности СОС в 2020 году 0,5, в 2021 году вырос до 1, это означает, все оборотные средства являются собственными, в основ это произошло в связи с увеличением прибыли.

Таблица 4. Абсолютные показатели, характеризующие ликвидности баланса ООО «Кардаил»на начало и на конец 2021 года

Условие абсолютной ликвидности баланса:

А1+A2 ≥ П2

А3 ≥ П1

А4 ≤ П4+П3

Таблица 4 - Анализ ликвидности баланса предприятия за 2020

| Актив | Пассив | Условие | Излишек (недостаток) платежных средств, тыс.руб. |

| A1+A2=23409+115363 | П2=19749 | ≥ | 119023 |

| A3=26019 | П1=62401 | ≤ | -36382 |

| A4=18903 | П4+П3=0+101544 | ≤ | -82641 |

В анализируемом периоде у предприятия имеются ликвидные средства и дебиторская задолженность для погашения краткосрочных кредитов и займов (излишек 119023 тыс.руб.). Кредиторская задолженность не соответствует запасам (недостаток 36382 тыс.руб.). У предприятия имеется возможность финансирования внеоборотных активов, наряду с собственным капиталом, еще и долгосрочными обязательствами (излишек 82641 тыс.руб.). Из трех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется только два. Баланс организации в анализируемом периоде не является абсолютно ликвидным.

Таблица 5 - Анализ ликвидности баланса предприятия за 2021

| Актив | Пассив | Условие | Излишек (недостаток) платежных средств, тыс.руб. |

| A1+A2=0+85841 | П2=47578 | ≥ | 38263 |

| A3=70283 | П1=16270 | ≥ | 54013 |

| A4=29926 | П4+П3=0+122202 | ≤ | -92276 |

В анализируемом периоде у предприятия имеются ликвидные средства и дебиторская задолженность для погашения краткосрочных кредитов и займов (излишек 38263 тыс.руб.). Кредиторская задолженность соответствует запасам и служит источником их финансирования (излишек 54013 тыс.руб.). У предприятия имеется возможность финансирования внеоборотных активов, наряду с собственным капиталом, еще и долгосрочными обязательствами (излишек 92276 тыс.руб.). Из трех соотношений характеризующих наличие ликвидных активов у организации за рассматриваемый период выполняется все три. Баланс организации в анализируемом периоде можно назвать ликвидным, но он не является абсолютно ликвидным.

По итогам проведенного анализа финансовое положение ООО "Кардаил" оценено как очень хорошее положение, подтвердились способности отвечать по своим обязательствам в краткосрочной (исходя из принципа осмотрительности), и, возможно, долгосрочной перспективе. Такие организации относятся к категории надежных заемщиков, обладая высокой степенью кредитоспособности.

2. Состояние и пути совершенствования бухгалтерского учета финансовых результатов

2.1. Учет финансового результата от продаж

Для учета финансового результата от обычных видов деятельности в Плане счетов бухгалтерского учета предназначен счет 90 «Продажи», где отражаются доходы (выручка), расходы, а также финансовый результат по обычным видам деятельности организации. Выручка от обычных видов деятельности ООО «Кардаил» является продажа