Файл: Теоретические аспекты системы пенсионного обеспечения 1 Понятие и сущность системы пенсионного обеспечения.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 07.11.2023

Просмотров: 174

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Для работодателей вводится административная и уголовная ответственность за увольнение или отказ в трудоустройстве предпенсионеров по причине возраста. Эта мера подвергалась критике экспертов и бизнеса. Работодатели начнут увольнять пожилых сотрудников еще до наступления предпенсионного возраста, а служба по персоналу и юристы будут заточены на то, чтобы заранее подстраховаться и обложить такого работника замечаниями и выговорами.

Правительство разрабатывает для граждан предпенсионного возраста программу повышения квалификации. Согласно проекту программы до конца 2024 года профессиональное переобучение бесплатно пройдут не менее 450 тыс. предпенсионеров (то есть 75 тыс. ежегодно). Переобучение будет занимать три месяца с отрывом от основной работы, во время переподготовки предпенсионерам будет выплачиваться стипендия в размере региональной минимальной зарплаты.

Если предпенсионер не сможет найти работу, максимальный размер пособия по безработице для него повышен до 11,28 тыс. руб., а период такой выплаты устанавливается в один год. Для всех остальных граждан максимальный размер пособия составит 8 тыс. руб., период выплаты — от трех до шести месяцев. Граждане, признанные безработными, по-прежнему смогут досрочно выйти на пенсию по старости (за два года до пенсионного возраста, как и сейчас).

Пенсионная реформа даст отрицательный финансовый результат для государства, говорил Владимир Путин. Изначально правительство планировало, что она будет нейтральной для бюджетной системы до 2024 года, то есть вся экономия от повышения пенсионного возраста (сокращение расходов на выплаты вновь назначаемых пенсий) пойдет на увеличение пенсий неработающим пенсионерам. Предполагалось, что экономия от повышения пенсионного возраста в 2019–2024 годах превысит 3 трлн руб. и все эти средства будут направлены на повышенную индексацию пенсий.

Но корректировки, объявленные в конце августа, сократили потенциальную экономию на 500 млрд руб. за шесть лет. Главное изменение, которое предложил президент, — увеличить пенсионный возраст для женщин с 55 до 60 лет, а не до 63 лет, как предлагало правительство. За период с 2029 по 2035 год недополучение доходов Пенсионным фондом России по сравнению с первоначальным правительственным сценарием составит 3,6 трлн руб., отмечала вице-премьер Татьяна Голикова.

Следующим шагом по изменению российской пенсионной системы станет реформа накопительной пенсии. Пенсионные накопления россиян заморожены с 2014 года, мораторий на отчисление взносов на накопительную часть пенсии продлен до 2021 года. Минфин и ЦБ разработали новую накопительную пенсионную систему — концепцию индивидуального пенсионного капитала (ИПК). Новая пенсионная модель призвана заменить и модернизировать замороженную накопительную пенсию.

Изначально Минфин и ЦБ рассчитывали запустить систему ИПК в 2019 году, но обсуждение концепции было заморожено до формирования нового состава правительства после президентских выборов 2018 года. В августе Минфин разместил уведомление о начале разработки законопроекта об ИПК, из которого следует, что срок запуска накопительной системы перенесен на январь 2020 года. Публичное обсуждение законопроекта должно было завершиться 22 августа, но документ так и не был опубликован. По словам Антона Силуанова, обсуждение ИПК пришлось отложить из-за реакции на повышение пенсионного возраста. Концепция ИПК предполагает, что граждане будут отчислять взносы на будущую пенсию с зарплат в негосударственные пенсионные фонды (НПФ). Размер отчислений будет постепенно увеличиваться от 0% в первый год подключения к ИПК и до 6% через пять лет, то есть на 1 п.п. в год.

В главе дана характеристика основных этапов реформирования пенсионной системы Российской Федерации.Предлагается выделять 3укрупненных этапа, в которых пенсионная система подвергалась существенному изменению. Первый этап приходится на начало 1990-х гг. и завершается в 2002 году. В этот период осуществляется переформатирование социально-экономических процессов в стране, в том числе – политики доходов и пенсионной политики на фоне перехода от административно-плановой модели экономики к рыночной. Пенсионная система организуется по модели капиталистических стран, создается ПФР как ключевой элемент механизма пенсионной системы. Пенсионная система организуется на базе распределительного механизма («payasyougo» («PAYG»).Данный подход предполагает направление всех поступающих в бюджет ПФР взносов на выплаты актуальным пенсионерам. В 2002 году пенсионная система подвергается реформированию, ключевым направлением которого стало дополнение распределительного компонента накопительным. В этот же период активно развиваются система персонифицированного учета граждан и законодательство в сфере негосударственных пенсионных фондов. Следующим значимым периодом реформирования пенсионной системы становится 2013-2015 гг., когда была разработана новая пенсионная формула (для расчета страховой пенсии), введен новый порядок образования пенсионных прав, скорректированы финансовые механизмы накопительных пенсий. Современный этап приходится на конце 2020-х гг. и характеризуется мораторием на перевод пенсионных отчислений в накопительную часть (фактически, возврат к распределительной системе), повышением пенсионного возраста.

С 1 января 2023 года все функции двух фондов: ФСС и ПФР возьмет на себя Единый социальный фонд России.

Сейчас плательщики взносов взаимодействуют с тремя ведомствами:

-

Налоговая служба. В ФНС уплачиваются страховые отчисления на пенсионное, медицинское и страхование по временной нетрудоспособности и в связи с материнством (ВНиМ). Сюда же необходимо представлять единый расчет по этим взносам. -

Пенсионный фонд. Занимается вопросами начисления пенсии по старости, инвалидности, также в ПФР работодатели обязаны представлять формы персонифицированного учета по каждому работнику. -

Социальное страхование. Выплачивает часть больничных и все социальные пособия. В ФСС перечисляются взносы на травматизм за работников и представляется отчетность по ним.

После слияния ПФР и ФСС взносы будут перечисляться одним платежом, отчитываться по ним предстоит в налоговую и Единый соцфонд. Это же ведомство будет отвечать за назначение страховых выплат — как пенсионных, так и социальных.

Что изменится для бизнеса:

-

Работодатели за работников и ИП за себя смогут платить взносы одной суммой по единому тарифу. После получения платежа казначейство самостоятельно будет разносить необходимые суммы по разным бюджетным направлениям. -

Изменится состав и сроки отправки отчетности для работодателей. Действующие отчеты по взносам и персонифицированному учету объединят, останется только две формы. -

Разрозненные территориальные отделения пенсионного и социального фонда будут работать в режиме одного окна. То есть сдать отчетность, получить консультацию, провести сверку по всем видам взносов можно будет в офисе Единого социального фонда. Возможно, из-за слияния некоторые действующие отделения ПФР и ФСС будут закрыты. -

Базы по пенсионному, медицинскому и социальному страхованию тоже объединяются. Кроме того, планируется внедрение единого сайта нового ведомства.

На портале фонда для плательщиков будут доступны личные кабинеты, которые можно будет зарегистрировать через Госуслуги.

Данные о страхователях будут автоматически переданы в единую базу Социального фонда, поэтому заново вставать на учет в новом ведомстве не придется.

Хотя полномасштабное объединение ПФР и ФСС произойдет с 2023 года, отделения ФСС и ПФР уже принимают заявления, адресованные другому фонду. Например, сейчас вопросы доставки пенсии можно решить через ФСС.

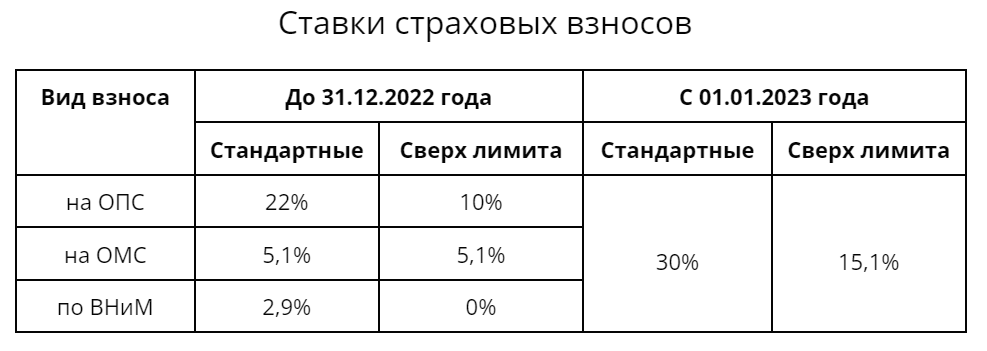

Помимо незначительного изменения в ставках, в 2023 году кардинально изменится порядок уплаты страховых отчислений. Это связано не только с объединением фондов, но и с обязательным для всех налогоплательщиков переходом на систему Единого налогового счета.

Начиная с 2023 года перечисление всех бюджетных платежей будет производиться по единому реквизиту казначейства на налоговый счет организации или ИП, и с него автоматически распределяться по разным ведомствам. В целом тарифы взносов за работников не меняются, несколько ставок с 1 января 2023 года просто объединят в одну. Однако за счет того, что будущий единый лимит выше предельной суммы по взносам ВНиМ 2022 года, итоговый размер страховых отчислений для некоторых работодателей вырастет.

Глава 3. Совершенствование и перспективы системы пенсионного обеспечения в Российской Федерации

Содержание параграфов главы 3 не соответствует заданию ВКР и специальности. Вами исследованы экономические, а не правовые аспекты в рассматриваемой теме. Это серьезная ошибка.

3.1. Проблемы развития пенсионной системы

Значимой тенденцией современного состояния государственных внебюджетных фондов является рост конкуренции с фондами негосударственными (в частности – негосударственными пенсионными фондами - НПФ) в тех сферах, где ситуация наиболее неблагоприятна. Суммарно, находящиеся в управлении НПФ финансовые ресурсы формируют совокупность активов фондов. Развитие НПФ в Российской Федерации сопровождается существенным изменением структуры пенсионных накоплений в экономике.

Рисунок 5. - Динамика пенсионных накоплений НПФ Российской Федерации в 2009-2019 гг.25

Если в 2009 г. на НПФ приходилось 13,5% от совокупного объема пенсионных накоплений, то в 2019 г. – уже 61,86%. Подобная динамика отражает усиление роли НПФ в пенсионной системе страны. И иллюстрирует перетекание накоплений из управления ПФР в управление НПФ. Данная тенденция иллюстрирует рост требований к НПФ с точки зрения качества управления инвестициями.Из тенденций изменений пенсионных накоплений НПФ Российской Федерации можно проследить явно обозначенное замедление их роста, начиная с 2011 г. Общий высокий уровень недоверия к деятельности ПФР (в том числе – на фоне выявления фактов коррупции, объективно низкого размера страховой пенсии), стимулирует переток капитала в сектор НПФ. В свою очередь НПФ также не демонстрируют высокого уровня доверия со стороны населения и наблюдаемый рост доли НПФ в структуре пенсионных накоплений, скорее, отражает выбор из двух зол в пользу меньшего зла.

Абсолютный размер накоплений продолжает расти, но отношение ежегодного объема накоплений к прошлогодним значениям снижается с каждым годом. На данную тенденцию влияет несколько факторов. Во-первых, в 2013 г. Правительство России решило, что пенсионные накопления граждан за 2014 год, поступающие в Пенсионный фонд РФ и Негосударственные Пенсионные Фонды (НПФ), будут направлены в распределительную систему26. Предполагалось, что НПФ смогут работать с накоплениями после прохождения процедуры акционирования и вступления в систему страхования накоплений. В июне 2014 года министр финансов РФ Антон Силуанов открыто признал, что денег на возврат накоплений НПФ у правительства нет, эти деньги пошли «на Крым» и принятие антикризисных мер27. В конце 2014 года был принят закон, продлевающий «пенсионный мораторий» на 2015 год за чем последовало принятие аналогичных законов на протяжении уже 5 лет с перспективой «моратория» до 2022 г.

По своей сути НПФ представляют собой акционерные общества, исключительной деятельностью которых является негосударственное пенсионное обеспечение. Легальные основы деятельности НПФ в РФ были заложены в начале 1990-х гг., а в середине 1990-х гг. их число превышало 200 ед. В ретроспективе 10-15 лет наблюдается рост численности НПФ в РФ до середины 2000-х гг., сменившийся впоследствии существенным снижением.