Файл: Совершенствование методов обеспечения возвратности кредита в коммерческом банке ао отп банк.docx

Добавлен: 08.11.2023

Просмотров: 176

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организация кредитования в коммерческом банке

1.1. Экономическое содержание банковского кредитования

1.2. Механизм обеспечения возвратности кредита в коммерческом банке

1.3. Правовые основы обеспечения возвратности банковских кредитов

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

Экономический эффект от совершенствования методов обеспечения возвратности кредита в АО «ОТП Банк» можно посчитать как снижение расходов на списание невозвратных кредитов. В 2022 году списание просроченных кредитов за счет резерва составило 102 844 тыс. рублей.

Рассчитаем эффект как снижение уровня списания просроченных кредитов на 10% в таблице 8.

Таблица 8

Расчет экономического эффекта от совершенствования методов обеспечения возвратности кредита в АО «ОТП Банк»

| Показатель | 2022 год, тыс. руб. | Снижение на 10%, тыс. руб. | Экономический эффект, , тыс. руб. |

| Сумма списания просроченных кредитов | 102 844 | 92 560 | 10 284 |

Таким образом, при снижении уровня списания просроченных кредитов на 10% банк достигнет экономического эффекта в размере 10,3 млн. рублей, что увеличит прибыль АО «ОТП Банк».

Подводя итоги, можно сказать, что подготовка стандартов кредитования и автоматизация обеспечения возвратности кредита - это важная и нужная работа, направленная на повышение качества деятельности АО «ОТП Банк», а также отвечающая интересам и требованиям всех заинтересованных сторон: руководства банка, клиентов, сотрудников и регулирующих органов.

Заключение

Переход к рыночной экономике способствовал интенсивному развитию предпринимательских отношений. Последние сопровождаются заключением гражданско-правовых договоров, зарождая различного рода обязательства. Например, обязательства по передаче товаров, выполнению работ или оказанию услуг.

В ходе деятельности организация может испытывать нехватку средств, особенно для осуществления каких-то крупных мероприятий и программ. Временную нехватку средств организация покрывает за счет банковских кредитов, которые банк предоставляет за определенный процент, зависящий от характера ссуды, ее срочности и надежности заемщика.

Отсутствие единой технологии, условий, параметров кредитования, унифицированных качественных и количественных требований к заемщикам сдерживают развитие АО «ОТП Банк». В этой связи, учитывая ведущую роль инструментов долгосрочного банковского кредитования реального сектора в структурном преобразовании российской экономики и росте производства, представляется своевременной разработка стандарта кредитования клиентов сегмента крупного и крупнейшего бизнеса. Являясь основными пользователями долгосрочных заемных банковских ресурсов, компании именно данного сегмента вносят определяющий вклад в развитие экономики.

Для клиентов АО «ОТП Банк» стандартизация процесса кредитования означает сокращение времени от подачи заявки до выдачи кредита, отсутствие скрытых комиссий, удобство графика платежей и каналов погашения. Для сотрудников банка положительный эффект от стандартизации заключается в возможности получать дополнительные бонусы в зависимости от объема выданных кредитов, удобных условиях труда и понятных нормативных документах. Для регулирующих органов - это соблюдение в бизнес-процессе всех инструкций, положений и законодательных актов.

В процессе управления стандартами можно выделить еще один важный аспект, связанный с работой после внедрения стандарта и его адаптации. На практике недостаточно просто разработать стандарт и внедрить его в банке: стандарт будет нуждаться в постоянном обновлении и совершенствовании в зависимости как от внутренних факторов (связанных с деятельностью самого банка), так и от внешних факторов (связанных с рынком банковских услуг в целом). Эти функции могут быть также возложены на подразделение по управлению стандартами качества.

Поэтому оптимальным вариантом с точки зрения задействования ресурсов становится привлечение к работе «цифровых сотрудников» — внедрение технологии интеллектуальной автоматизации процессов (RPA), позволяющей автоматизировать рутинные операции и процессы за счет использования программных роботов. Важно отметить, что их количество можно увеличивать или уменьшать в любой момент, соответственно объемы затрат легко контролируются. «Цифровой сотрудник» или программный робот может, к примеру:

Такого робота можно сравнить с младшим ассистентом, которому обычно поручают рутинные задачи, однако он умеет не только копировать и переносить данные, а может проводить, например, простую аналитику, и с помощью ИИ — обрабатывать данные по сложным алгоритмам. Таким образом, благодаря высвобождению временных ресурсов сотрудники могут сосредоточиться на более интеллектуальной работе.

«Цифровой сотрудник» позволит ускорить работу АО «ОТП Банк» и позволяет предотвратить появление дополнительной нагрузки на кредитные отделы, идентифицируя потенциального должника еще на этапе рассмотрения заявки на кредит. Робот может проводить автоматический поиск действующих исполнительных производств по конкретной заявке, изучать историю банкротств. Вероятность ошибки при этом полностью исключена: робот всегда действует по указанной инструкции и никогда не опечатывается в отличие от человека.

Экономический эффект от совершенствования методов обеспечения возвратности кредита в АО «ОТП Банк» был рассчитан как снижение расходов на списание невозвратных кредитов. В 2022 году списание просроченных кредитов за счет резерва составило 102 844 тыс. рублей. При снижении уровня списания просроченных кредитов на 10% банк достигнет экономического эффекта в размере 10,3 млн. рублей, что увеличит прибыль АО «ОТП Банк».

Подводя итоги, можно сказать, что подготовка стандартов кредитования и автоматизация обеспечения возвратности кредита - это важная и нужная работа, направленная на повышение качества деятельности АО «ОТП Банк», а также отвечающая интересам и требованиям всех заинтересованных сторон: руководства банка, клиентов, сотрудников и регулирующих органов.

Список использованных источников

-

Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 01.07.2021, с изм. от 08.07.2021) (с изм. и доп., вступ. в силу с 01.01.2022) -

Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 16.04.2022) -

Федеральный закон от 02.12.1990 N 395-1 (ред. от 30.12.2021) "О банках и банковской деятельности" -

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 24.02.2021) "О Центральном банке Российской Федерации (Банке России)" -

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 20.10.2022) "Об ипотеке (залоге недвижимости)" -

Указание Банка России от 20.04.2021 N 5782-У (ред. от 24.12.2021) "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала" -

Методические рекомендации по подготовке кредитными организациями методики расчета показателя долговой нагрузки заемщика"(утв. Банком России 20.04.2022 N 5-МР) -

Абдуханова Н.Г., Сайфуллина Ф.М., Клещева О.А., Зейнетдинова Г.Р., Шарафиева А.Э. Совершенствование методики рейтинговой оценки контрагентов // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2022. N 15. С. 18 - 34. -

Аникина Е., Шубенин В. "Необязывающий" договор о предоставлении кредита: возможности и ограничения // Банковское кредитование. - 2022. - N 1. - С. 90 - 96. -

Астапова Т.Ю. Способы обеспечения исполнения договорных обязательств в предпринимательских отношениях: учебное пособие. Москва: Проспект, 2022. - 128 с. -

Банковское право: учебник для бакалавров / Д.Г. Алексеева, А.Г. Гузнов, Л.Г. Ефимова и др.; отв. ред. Л.Г. Ефимова, Д.Г. Алексеева. 2-е изд., перераб. и доп. М.: Проспект, 2019. 608 с. -

В каких случаях банк может досрочно взыскать сумму кредита и проценты? // Азбука права: электрон. журн. 2023. -

Габбасова А. Бизнес-процесс кредитования: что нужно успеть до конца года и к чему готовиться в новом году // Банковское кредитование. - 2021. - N 6. - С. 11 - 21. -

Готовое решение: Что нужно знать о коммерческом кредите (КонсультантПлюс, 2023) -

Информационное письмо от 10.03.2022 N ИН-01-23/32 "Об особенностях применения нормативных актов Банка России" -

Информационное сообщение Банка России от 28.02.2022 "Меры Банка России по поддержке кредитных организаций" -

Как вернуть деньги, списанные со счета физлица без его согласия через интернет-банк? // Азбука права: электрон. журн. - 2023. -

Каковы последствия непогашения кредита для заемщика? // Азбука права: электрон. журн. - 2023. -

Комментарий к Федеральному закону от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности" (постатейный) (Алексеева Д.Г., Пешкова (Белогорцева) Х.В., Рождественская Т.Э., Демьянец М.В., Пушкин А.В., Решетина Е.Н., Рябова Е.В., Холкина М.Г., Чернусь Н.Ю., Шпинев Ю.С., Котухов С.А.) (Подготовлен для системы КонсультантПлюс, 2022) -

Лаутс Е. Минимизация кредитного риска: обзор антикризисных мер // Юридическая работа в кредитной организации. - 2022. - N 3. - С. 69 - 76. -

Лаутс Е.Б. Правовые аспекты антикризисного регулирования рынка банковских услуг и институт банкротства кредитных организаций: монография. М.: Юстицинформ, 2018. 412 с. -

Межуева Е. Актуальные аспекты взаимодействия банка и корпоративного клиента // Банковское обозрение. Приложение "FinLegal". - 2020. - N 2. - С. 41 - 43. -

Механизмы банкротства и их роль в обеспечении благосостояния человека: монография / А.З. Бобылева, Д.Е. Горев, Ю.А. Зайцева и др.; отв. ред. С.А. Карелина, И.В. Фролов. М.: Юстицинформ, 2022. 312 с. -

Озкан А. Показатель долговой нагрузки: изменяем методику расчета с учетом последних рекомендаций регулятора // Банковское кредитование. - 2022. - N 4. - С. 6 - 19. -

Палехова Е.А. Правовое регулирование банковского риска в современных рыночных условиях // Предпринимательское право. Приложение "Право и Бизнес". 2016. N 2. С. 24 - 27. -

Пасынкова О.П. Банковские кредиты и альтернативные источники заимствования: вопросы антимонопольного регулирования // Конкурентное право. 2020. N 2. С. 41 - 44. -

Пожидаева Е.С. Банковское кредитование малых предприятий как элемент экономической безопасности бизнеса // Безопасность бизнеса. - 2021. - N 3. - С. 9 - 14. -

Рождественская Т.Э., Гузнов А.Г., Ефимова Л.Г. Частное банковское право: учебник. Москва: Проспект, 2020. - 776 с. -

Самохвалова А.Ю. Механизм правового регулирования финансового оздоровления как мера предупреждения банкротства кредитной организации: монография / под ред. И.П. Кожокаря. М.: Проспект, 2018. 184 с. -

Фарленков А. Кредитование под залог недвижимости: какие возможности дает продукт банкам // Банковское кредитование. - 2022. - N 5. - С. 35 - 43. -

Шаталова Е.П. Банковские рейтинги в системе риск-менеджмента: процедуры мониторинга кредитных рейтингов: учебно-практическое пособие для студентов магистратуры по дисциплине "Банковские рейтинги в системе риск-менеджмента". - М.: РУСАЙНС, 2018. - 242 с. -

Шаталова Е.П. Банковские рейтинги в системе риск-менеджмента: процедуры мониторинга кредитных рейтингов: учебно-практическое пособие для студентов магистратуры по дисциплине "Банковские рейтинги в системе риск-менеджмента". Москва: РУСАЙНС, 2018. 242 с. -

Юридический справочник: деньги, кредиты, банковские операции. Москва: Редакция "Российской газеты", 2021. Вып. 10. 176 с. -

Годовой отчёт АО «ОТП Банк» за 2022 год // https://www.otpbank.ru/f/about/akcyy/last_year_reports/GO2022.pdf -

Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности ОТП Банка на уровне ruA и сохранило стабильный прогноз, 18.05.2023 // https://www.otpbank.ru/about/press-centr/news/0170537/ -

https://www.otpbank.ru/f/about/akcyy/msfo/OTP%20Bank%20IFRS%20FS%2020-r_formatted%20-%20Final.pdf -

Four Levels of Lending Digitization, 2023 // https://info.upstart.com/levels-lending-digitization

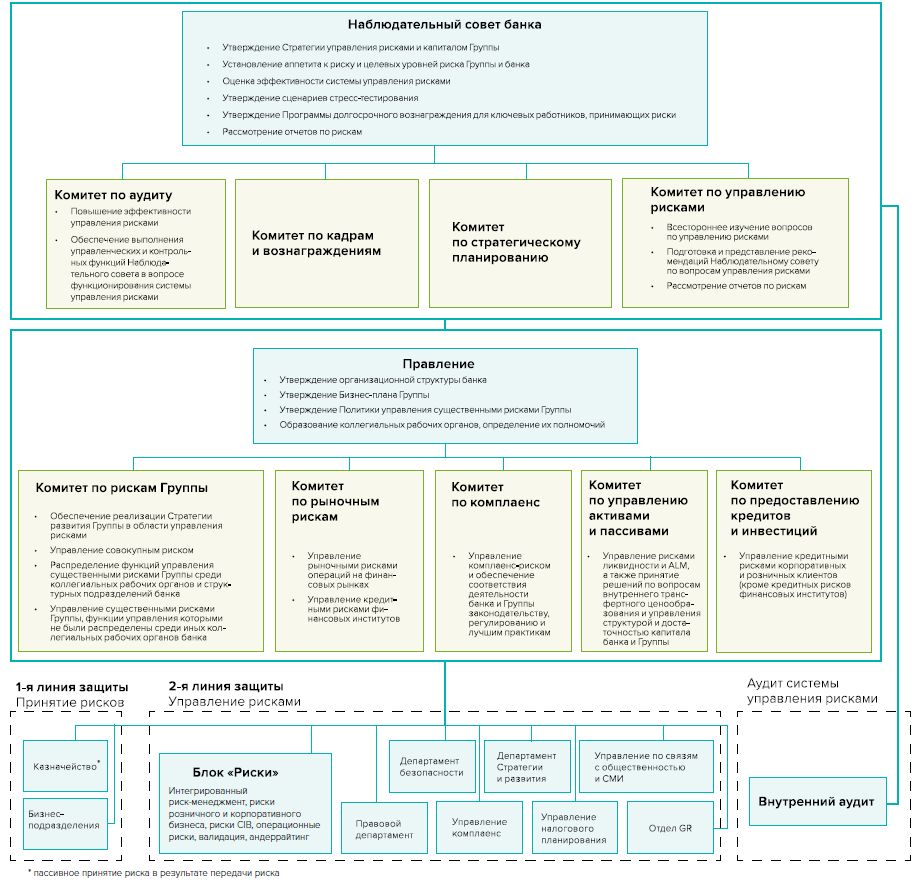

Приложение

Полномочия и ответственность при управлении рисками

1 Астапова Т.Ю. Способы обеспечения исполнения договорных обязательств в предпринимательских отношениях: учебное пособие. Москва: Проспект, 2022. - 128 с.

2 Готовое решение: Что нужно знать о коммерческом кредите (КонсультантПлюс, 2023)

3 Рождественская Т.Э., Гузнов А.Г., Ефимова Л.Г. Частное банковское право: учебник. Москва: Проспект, 2020. - 776 с.

4 Как вернуть деньги, списанные со счета физлица без его согласия через интернет-банк? // Азбука права: электрон. журн. - 2023.

5 Four Levels of Lending Digitization, 2023 // https://info.upstart.com/levels-lending-digitization

6 Палехова Е.А. Правовое регулирование банковского риска в современных рыночных условиях // Предпринимательское право. Приложение "Право и Бизнес". 2016. N 2. С. 24 - 27.

7 Пожидаева Е.С. Банковское кредитование малых предприятий как элемент экономической безопасности бизнеса // Безопасность бизнеса. - 2021. - N 3. - С. 9 - 14.

8 Шаталова Е.П. Банковские рейтинги в системе риск-менеджмента: процедуры мониторинга кредитных рейтингов: учебно-практическое пособие для студентов магистратуры по дисциплине "Банковские рейтинги в системе риск-менеджмента". - М.: РУСАЙНС, 2018. - 242 с.

9 Указание Банка России от 20.04.2021 N 5782-У (ред. от 24.12.2021) "О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала"

10 Методические рекомендации по подготовке кредитными организациями методики расчета показателя долговой нагрузки заемщика"(утв. Банком России 20.04.2022 N 5-МР)

Озкан А. Показатель долговой нагрузки: изменяем методику расчета с учетом последних рекомендаций регулятора // Банковское кредитование. - 2022. - N 4. - С. 6 - 19.

11 Абдуханова Н.Г., Сайфуллина Ф.М., Клещева О.А., Зейнетдинова Г.Р., Шарафиева А.Э. Совершенствование методики рейтинговой оценки контрагентов // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2022. N 15. С. 18 - 34.

12 Фарленков А. Кредитование под залог недвижимости: какие возможности дает продукт банкам // Банковское кредитование. - 2022. - N 5. - С. 35 - 43.