Файл: Совершенствование методов обеспечения возвратности кредита в коммерческом банке ао отп банк.docx

Добавлен: 08.11.2023

Просмотров: 170

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организация кредитования в коммерческом банке

1.1. Экономическое содержание банковского кредитования

1.2. Механизм обеспечения возвратности кредита в коммерческом банке

1.3. Правовые основы обеспечения возвратности банковских кредитов

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

Рассмотрим показатели АО «ОТП Банк» за последние четыре года в табл. 2.

Таблица 2

Динамика показателей АО «ОТП Банк» за 2019-2022гг.

| Показатель | 2019, тыс. рублей | 2020, тыс. рублей | 2021, тыс. рублей | 2022, тыс. рублей | Изменение 2022/2021, тыс. рублей | Изменение, % |

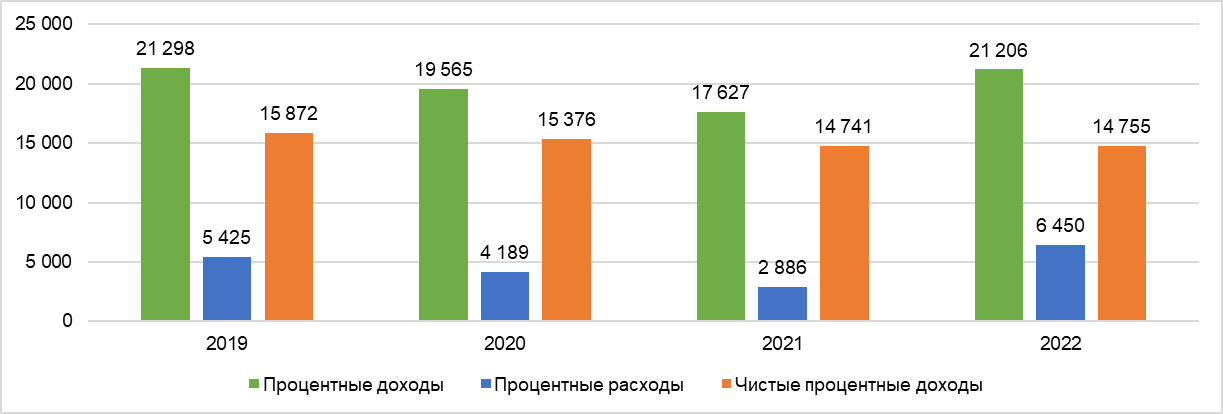

| Процентные доходы | 21 297 592 | 19 565 347 | 17 626 998 | 21 205 526 | 3 578 528 | 16,8% |

| Процентные расходы | 5 425 359 | 4 189 414 | 2 886 080 | 6 450 042 | 3 563 962 | 65,7% |

| Чистые процентные доходы | 15 872 233 | 15 375 933 | 14 740 918 | 14 755 484 | 14 566 | 0,1% |

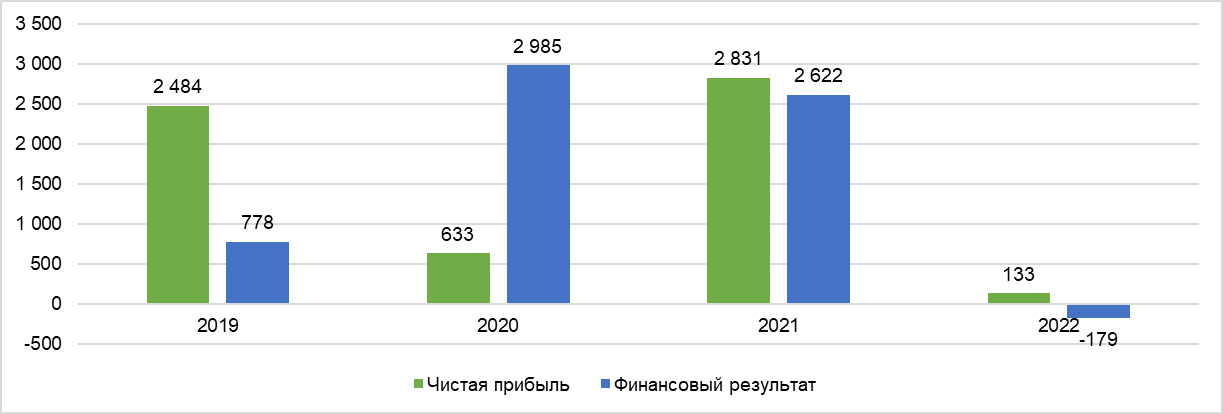

| Чистая прибыль | 2 483 695 | 633 395 | 2 831 277 | 132 877 | -2 698 400 | -108,6% |

| Финансовый результат | 777 996 | 2 985 423 | 2 621 589 | -178 585 | -2 800 174 | -359,9% |

Динамика процентных доходов и расходов АО «ОТП Банк» представлена на рисунке 1.

Рисунок 1 - Динамика процентных доходов и расходов АО «ОТП Банк», млн. рублей.

По итогам 2023 года чистая прибыль АО «ОТП Банк» составила 133 млн руб. против 2,83 млрд руб. годом ранее (рисунок 2).

Рисунок 2 - Динамика прибыли АО «ОТП Банк», млн. рублей.

При этом финансовый результат 2022 года оказался отрицательным (-179 млн руб.) против положительного результата в предшествующем году (2,62 млрд руб.).

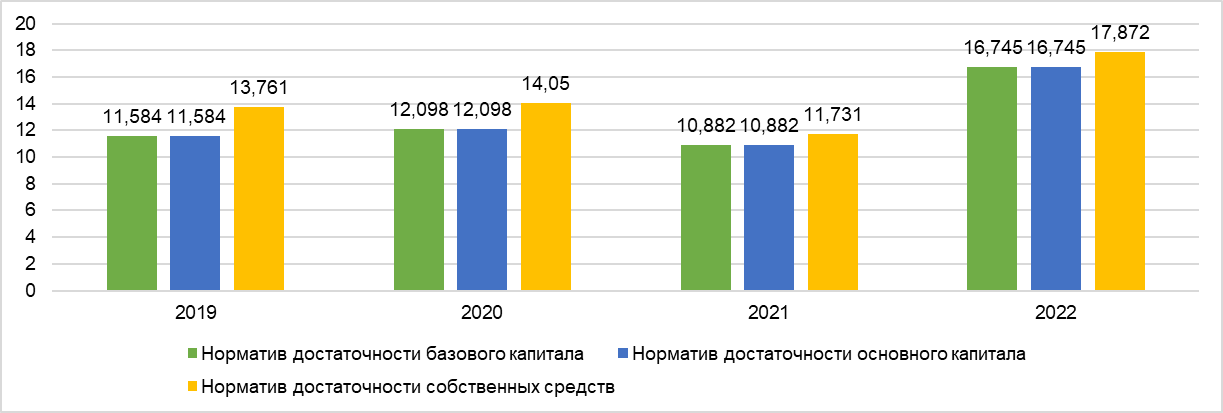

Динамика нормативов достаточности капитала АО «ОТП Банк» приведена в табл. 3 и на рисунке 13.

Таблица 3

Динамика нормативов достаточности капитала АО «ОТП Банк» за 2019-2022гг.

| Показатель | 2019, тыс. рублей | 2020, тыс. рублей | 2021, тыс. рублей | 2022, тыс. рублей | Изменение 2022/2021, тыс. рублей | Изменение, % |

| Норматив достаточности базового капитала | 11,584 | 12,098 | 10,882 | 16,745 | -0,03 | -0,3% |

| Норматив достаточности основного капитала | 11,584 | 12,098 | 10,882 | 16,745 | 4,87 | 42,0% |

| Норматив достаточности собственных средств (капитала) | 13,761 | 14,05 | 11,731 | 17,872 | 6,76 | 49,1% |

В 2022 году заметен резкий рост нормативов достаточности капитала банка, что связано с изменением методики расчета ЦБ РФ.

Рисунок 3 - Динамика достаточности капитала АО «ОТП Банк» за 2019-2022гг.

За год норматив Н1.0 вырос на 6,1 процентного пункта (п. п.), до 17,87%, и оказался выше, чем в среднем по сектору (12,7%).

За год общий кредитный портфель АО «ОТП Банк» сократился на 12% до 152 млрд рублей. В основном за счет корпоративных кредитов — они сократились на 75% с 28 до 7 млрд рублей. Однако депозиты клиентов АО «ОТП Банк» по сравнению с 2021 годом увеличились на 19% с 94 млрд рублей до 112 млрд рублей. Ситуация с депозитами была достаточно благоприятной и позволила АО «ОТП Банк» снизить ставки в четвертом квартале 2022 года.

В 2023 году стратегия развития АО «ОТП Банк» предусматривает выполнение следующих приоритетных задач:

-

реализация стратегии «прибыльного роста», удержание позиций в ключевых для Банка сегментах розничного кредитования; диверсификация бизнеса за счет развития продуктов/сегментов (автокредитование, кредитование состоятельных клиентов, развитие инвестиционных продуктов); -

создание экосистемы из банковских и небанковских продуктов для клиентов; -

развитие программ лояльности и поощрения клиента с фокусом на ежедневное обслуживание (кэш-бэк, геймификация/бонусы); -

развитие комиссионных доходов за счет дальнейшего роста проникновения страховых продуктов и продуктов, не связанных с выдачей кредитов, а также новых продуктов; -

наращивание объема портфеля по продуктам с кредитным риском, автоматизация процессов по факторингу и торговому финансированию; -

контроль над операционными расходами; -

развитие казначейского бизнеса за счет операций на финансовом рынке и перекрестных продаж.

В 2023 году ключевой задачей в области потребительского кредитования станет сохранение ключевых позиций занимаемых Банком в данном сегменте, в первую очередь, за счет совершенствования применяемых технологий. Продолжится развитие онлайн-каналов и запуска карт рассрочки/кредитных продуктов с лимитом на клиента; планируется начать работу с ведущими онлайн магазинами, входящими в десятку наиболее активных интернет площадок в стране.

Одним из приоритетных направлений деятельности в 2023 году станут мероприятия, направленные на улучшение имиджа Банка в глазах клиентов и повышение уровня их удовлетворенности продуктами и сервисами Банка. Например, изменится подход к процедуре частично-досрочного погашения кредита (ЧДП). Клиент сможет самостоятельно выбрать наиболее удобный для него способ погашения с возможностью уменьшения как срока кредита, так и суммы ежемесячного платежа, а также инициировать процесс ЧДП через каналы ДБО.

Будет продолжено совершенствование технологических процессов и сервисов не только для клиентов, но и партнеров, в результате чего:

-

будет оптимизирован процесс и сокращено время на проведение и оплату одной сделки; -

у клиентов появится возможность частичного погашения кредита через Мобильный банк и с выбором уменьшения суммы/срока кредита; -

как минимум для 70% партнёров будет автоматизирован расчёт комиссионного вознаграждения; -

будет реализован процесс выдачи автокредита через онлайн-заявку.

Таким образом, анализ показателей банка показывает рост деятельности и нормативов достаточности капитала, при этом заметная негативная динамика снижения прибыли в 2022 году.

2.2. Характеристика и оценка эффективности действующего механизма обеспечения возвратности кредитов в АО «ОТП Банк»

Основным видом деятельности АО «ОТП Банк» являются коммерческие и розничные банковские операции37. Данные операции включают прием средств во вклады и предоставление кредитов корпоративным клиентам, малому бизнесу и физическим лицам, предоставление гарантий, предоставление услуг клиентам при осуществлении ими экспортных/импортных операций, расчетно-кассовое обслуживание, операции с ценными бумагами, иностранной валютой, производными финансовыми инструментами, привлечение и размещение средств на межбанковском рынке.

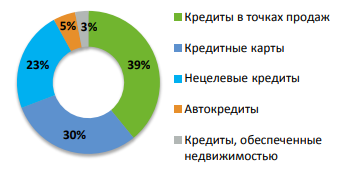

Структура розничного кредитного портфеля АО «ОТП Банк» представлена на рисунке 4.

Рисунок 4 - Структура розничного кредитного портфеля АО «ОТП Банк»

В связи с тем, что в 2022 году по указанию ЦБ был существенно сокращен перечень публикуемых кредитными организациями показателей, анализ состояния кредитного портфеля АО «ОТП Банк» приводится на последнюю опубликованную дату, то есть на 31 января 2023 года.

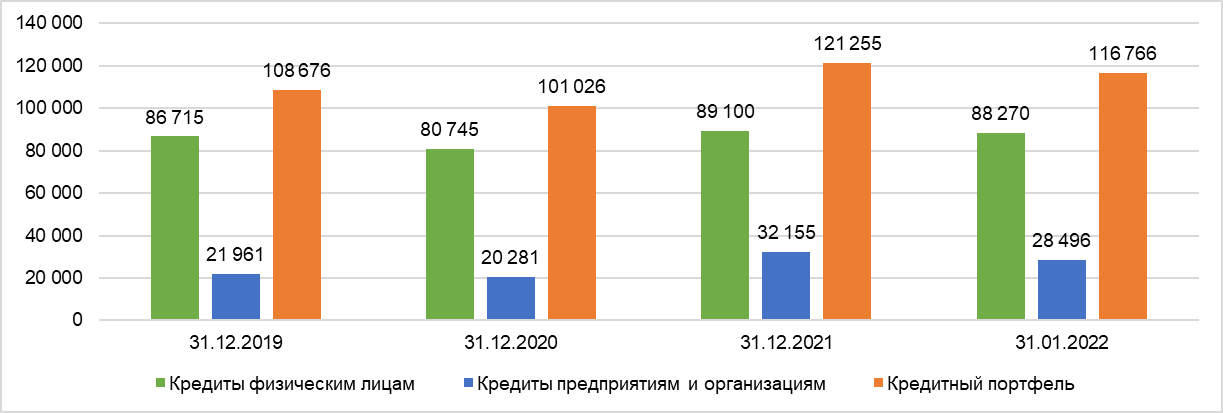

По состоянию на 2019-2022гг. ссуды, предоставленные клиентам, представлены следующим образом (табл. 4, рисунок 5).

Таблица 4

Динамика показателей кредитного портфеля АО «ОТП Банк»

| Показатель | 31.12.2019, тыс. рублей | 31.12.2020, тыс. рублей | 31.12.2021, тыс. рублей | 31.01.2022, тыс. рублей | Изменение 2022/2019, тыс. рублей | Изменение, % |

| Кредиты физическим лицам | 86 714 692 | 80 744 987 | 89 099 543 | 88 269 773 | 1 555 081 | 1,8% |

| Кредиты предприятиям и организациям | 21 960 848 | 20 280 527 | 32 154 976 | 28 496 281 | 6 535 433 | 29,8% |

| Кредитный портфель | 108 675 540 | 101 025 514 | 121 254 519 | 116 766 054 | 8 090 514 | 7,4% |

Рисунок 5 - Динамика показателей кредитного портфеля АО «ОТП Банк», млн. рублей

Из таблицы и рисунка видно, что за 2019-2022 гг. кредитный портфель вырос на 8 090 514 тыс. рублей или на 7,4% в основном за счет прироста кредитов юридическим лицам.

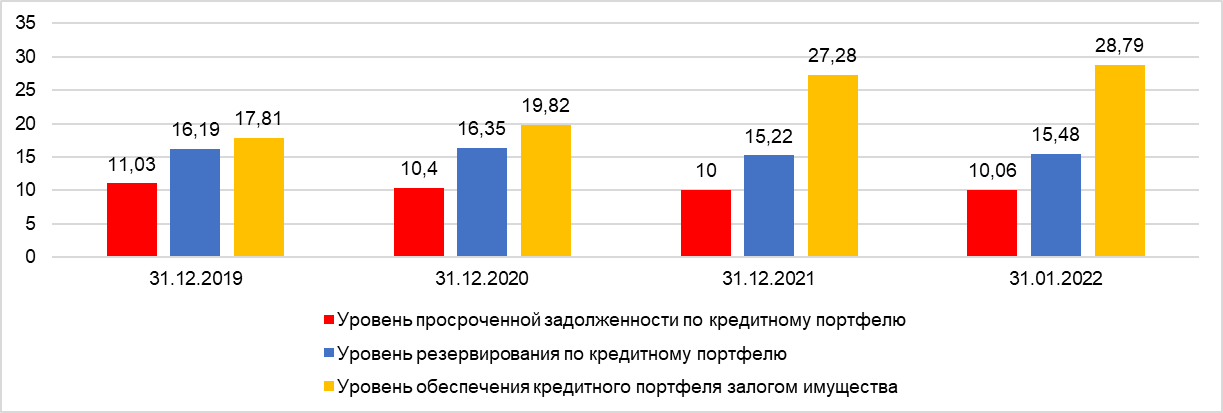

Уровень просроченной задолженности вырос в абсолютном размере на 3,9%, при этом в относительном – в доле к кредитному портфелю уменьшился с 11,03% и составил 10,06%, что является хорошей тенденцией (табл. 5, рисунок 6).

Таблица 5

Динамика просроченной задолженности в кредитном портфеле АО «ОТП Банк»

| Показатель | 31.12.2019, тыс. рублей | 31.12.2020, тыс. рублей | 31.12.2021, тыс. рублей | 31.01.2022, тыс. рублей | Изменение 2022/2019, тыс. рублей | Изменение, % |

| Кредитный портфель | 108 675 540 | 101 025 514 | 121 254 519 | 116 766 054 | 8 090 514 | 7,4% |

| Просроченная задолженность по физ.лицам | 9 994 624 | 8 998 461 | 11 540 312 | 11 163 541 | 1 168 917 | 11,7% |

| Просроченная задолженность по юр.лицам | 1 992 490 | 1 513 216 | 1 254 937 | 1 292 098 | -700 392 | -35,2% |

| Просроченная задолженность всего | 11 987 114 | 10 511 677 | 12 795 249 | 12 455 639 | 468 525 | 3,9% |

| Уровень просроченной задолженности по кредитному портфелю | 11,03 | 10,4 | 10 | 10,06 | -0,97 | -8,8% |

| Уровень резервирования по кредитному портфелю | 16,19 | 16,35 | 15,22 | 15,48 | -0,71 | -4,4% |

| Уровень обеспечения кредитного портфеля залогом имущества | 17,81 | 19,82 | 27,28 | 28,79 | 10,98 | 61,7% |