Файл: Совершенствование методов обеспечения возвратности кредита в коммерческом банке ао отп банк.docx

Добавлен: 08.11.2023

Просмотров: 179

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы организация кредитования в коммерческом банке

1.1. Экономическое содержание банковского кредитования

1.2. Механизм обеспечения возвратности кредита в коммерческом банке

1.3. Правовые основы обеспечения возвратности банковских кредитов

2.1. Организационно-экономическая характеристика АО «ОТП Банк»

Просроченная задолженность по юридическим лицам АО «ОТП Банк» снизилась за 3 года на 700,3 млн. рублей.

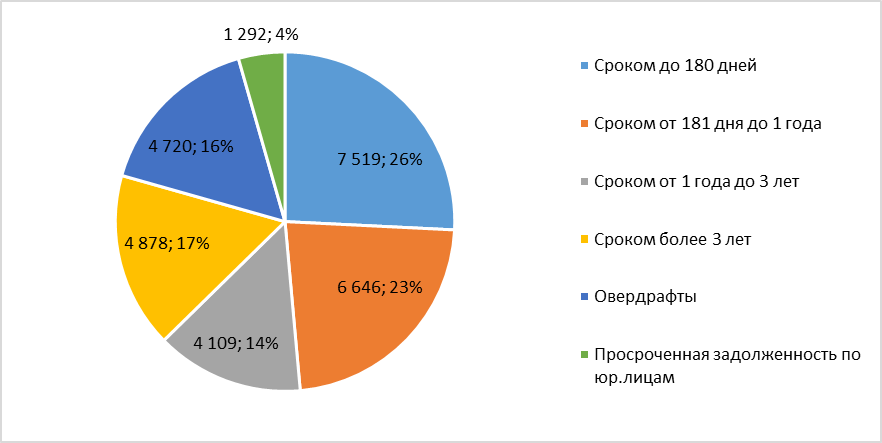

Рисунок 8 – Структура кредитов, выданных юридическим лицам АО «ОТП Банк» на 31.01.2022, млн. рублей и %

Доля просроченной задолженности по физическим лицам в общем объеме кредитов, выданных юридическим лицам АО «ОТП Банк», составила 4,53%, за последние годы снизившись в 2 раза.

Согласно стандартам ЦБ, АО «ОТП Банк» не раскрывает ряд показателей, в частности, не приводит и общий объем резервов под обесценение ссуд, но отразил объем начисленных резервов по кредитам за 2023 год — 6,9 млрд руб. против 2,5 млрд руб. годом ранее (рост в 2,7 раза). Согласно данным ЦБ, в целом по сектору банки создали в пять раз больше резервов, чем в 2021 году. Кредиты — основной актив банка. Резервы на потери говорят о качестве кредитного портфеля, они отражают уровень финансовой стабильности банка в целом.

Условия ссуд, предоставленных клиентам, в целом пересматриваются либо в рамках текущих отношений с клиентом, либо в ответ на неблагоприятные изменения положения заемщика. В последнем случае пересмотр условий может привести к пересмотру графика погашения или увеличению срока погашения кредита, при этом Банк может предложить льготные процентные ставки заемщикам, которые оказались в сложном финансовом положении. Это приводит к тому, что такой актив продолжает числиться просроченным и будет считаться индивидуально обесцененным в случае, когда пересмотренные платежи по процентам и основному долгу не покрывают первоначальную балансовую стоимость актива. В других случаях пересмотр ведет к заключению нового соглашения, рассматриваемого как новая ссуда.

Для минимизации операционного риска АО «ОТП Банк» применяются следующие основные инструменты:

-

постоянное совершенствование систем автоматизации банковских технологий и защиты информации (использование проверенных технологических решений и внедрение тщательно проанализированных технологий, например, дублирования основных информационных массивов, путем разграничения прав доступа и контроля доступа пользователей информационной системы к защищаемым программным и информационным ресурсам); -

использование инструмента страхования для покрытия ряда операционных рисков (страхование зданий, находящихся в собственности, работников отдела перевозки ценностей от несчастных случаев, служебного транспорта); -

передача (аутсорсинг) рисков и их части третьим лицам; -

контроль соблюдения установленных лимитов на операции; -

разделение полномочий; -

другие меры и мероприятия, направленные, на снижение тяжести последствий и/или на снижение вероятности реализации событий операционного риска.

Таким образом, за 2022 год по отчетности, составленной по новым рекомендациям от Банка России, данные АО «ОТП Банк» показывают резкий рост норматива достаточности капитала при сокращении активов и размера собственных средств по итогам кризисного года. Уровень просроченной задолженности остается в пределах нормы, при этом кризисные явления в экономике вынуждают АО «ОТП Банк» эффективнее работать с возвратностью кредита.

Отсутствие единой технологии, условий, параметров кредитования, унифицированных качественных и количественных требований к заемщикам сдерживают развитие АО «ОТП Банк». В этой связи, учитывая ведущую роль инструментов долгосрочного банковского кредитования реального сектора в структурном преобразовании российской экономики и росте производства, представляется своевременной разработка стандарта кредитования клиентов сегмента крупного и крупнейшего бизнеса. Являясь основными пользователями долгосрочных заемных банковских ресурсов, компании именно данного сегмента вносят определяющий вклад в развитие экономики.

2.3. Мероприятия по совершенствованию методов обеспечения возвратности кредита в АО «ОТП Банк» и прогнозная оценка их эффективности

Для предотвращения возможных кризисов АО «ОТП Банк» необходимо внедрение системы обеспечения возвратности кредита.

Чем более детализированной является программа обеспечения возвратности кредита АО «ОТП Банк», тем выше вероятность ее выполнения на практике в силу понятности для исполнителей и возможности достижения четкости исполнения. Как правило, банки, не имея финансовой возможности для создания соответствующей программы обеспечения возвратности кредита, не могут позволить себе содержать отдельных специалистов или риск- менеджеров. В связи с этим создание программы обеспечения возвратности кредита АО «ОТП Банк» будет востребовано в практической деятельности, так это сильно облегчить и ускорить весь процесс оценки финансовой устойчивости и создать предпосылки для принятия компенсаторных мер.

Пошаговая схема или алгоритм позволить систематизировать и оптимизировать весь процесс обеспечения возвратности кредита АО «ОТП Банк».

Для того, чтобы уяснить последовательность таких действий при возникновении риска, необходимо заранее сформировать программу обеспечения возвратности кредита АО «ОТП Банк». Затем выбрать метод оценки финансовой устойчивости с использованием факторов внешней и внутренней среды, сформировать систему внешних и внутренних рискообразующих факторов, оказывающих наиболее существенное воздействие на АО «ОТП Банк», провести идентификацию рисков на предмет соответствия цели развития предприятия и только потом структурировать рекомендации в рамках задач повышения обеспечения возвратности кредита АО «ОТП Банк» (рисунок 9).

Рисунок 9 - Программа обеспечения возвратности кредита АО «ОТП Банк»

АО «ОТП Банк» сегодня сталкивается с проблемами перегруженности специалистов вследствие больших объемов работы как с документами, так и с самими должниками. Таким образом, взыскатели выполняют сразу несколько функций одновременно и, как результат, оказываются перегружены.

Начиная с 5 октября 2020 года в банковскую группу даже была включена компания ООО «ТОП КОЛЛЕКТОР». ООО «ТОП КОЛЛЕКТОР» является дочерней организацией АО «ОТП Банк», доля участия составляет 100%.

К проблемам АО «ОТП Банк» также относятся:

-

проблема нехватки персонала. Данный вопрос, как правило, решается путем найма еще большего числа сотрудников разной квалификации. Что ведет к увеличению расходов компании на дополнительный наем, а вместе с этим — затрат на обучение, на организацию работы и на адаптацию специалистов; -

проблема неблагонадежности клиентов. Работа АО «ОТП Банк», помимо прочего, включает в себя и идентификацию потенциального должника на этапе подачи заявки на кредит. Зачастую специалистам приходится вручную отправлять запросы в бюро кредитных историй, затем изучать конкретную историю клиента и другие документы. В результате такой нагрузки кредит может быть выдан неблагонадежным клиентам, которых в принципе должна отсекать или значительно минимизировать существующая система скоринга, и которые, если их пропускает существующая система оценки надежности потенциальных заемщиков, в итоге становятся проблемными; -

проблема чрезмерного расходования времени на взаимодействие с государственными органами, а именно, на использование государственных порталов в рамках претензионной работы, к чему обязывает законодательство (Госуслуги, ФССП, ГАС Правосудие, ЕГПУ). Эта деятельность еще больше перегружает специалистов, что ограничивает их в работе над более сложными и интеллектуальными задачами.

Таким образом, АО «ОТП Банк» становится все сложнее оперировать на крайне конкурентном рынке: затраты на организацию рабочего процесса растут, параллельно с ними увеличиваются и объемы работ. Самое время искать новые источники эффективности.

АО «ОТП Банк» может начать решение перечисленных задач с банального увеличения штата сотрудников. Однако следует отметить, что это будет дорого стоить, а реализация может занять слишком много времени. Ведь компании придется тратить еще больше ресурсов на поиск сотрудников, организацию работы, обучение и т. п.

Поэтому оптимальным вариантом с точки зрения задействования ресурсов становится привлечение к работе «цифровых сотрудников» — внедрение технологии интеллектуальной автоматизации процессов (RPA), позволяющей автоматизировать рутинные операции и процессы за счет использования программных роботов. Важно отметить, что их количество можно увеличивать или уменьшать в любой момент, соответственно объемы затрат легко контролируются. «Цифровой сотрудник» или программный робот может, к примеру:

-

имитировать действия человека, взаимодействуя с приложениями через графический интерфейс; -

работать с файлами/данными: собирать их, анализировать, проверять, переносить, загружать, скачивать, заполнять формы; -

распознавать текст, изображения и нормализовать отсканированные документы.

Такого робота можно сравнить с младшим ассистентом, которому обычно поручают рутинные задачи, однако он умеет не только копировать и переносить данные, а может проводить, например, простую аналитику, и с помощью ИИ — обрабатывать данные по сложным алгоритмам. Таким образом, благодаря высвобождению временных ресурсов сотрудники могут сосредоточиться на более интеллектуальной работе.

«Цифровой сотрудник» позволит ускорить работу АО «ОТП Банк» и позволяет предотвратить появление дополнительной нагрузки на кредитные отделы, идентифицируя потенциального должника еще на этапе рассмотрения заявки на кредит. Робот может проводить автоматический поиск действующих исполнительных производств по конкретной заявке, изучать историю банкротств. Вероятность ошибки при этом полностью исключена: робот всегда действует по указанной инструкции и никогда не опечатывается в отличие от человека.

Еще одно преимущество «цифрового сотрудника» — возможность непрерывной работы в режиме 24/7, благодаря чему бизнес может существенно расширить потенциал по обработке входящих заявок.

Не менее значимой задачей программы обеспечения возвратности кредита является формирование команды по обеспечения возвратности кредитов АО «ОТП Банк», в задачи которой входит устранение причин возникшего кризиса в части определения первоочередных мер обеспечения возвратности кредита и дальнейшего развития «точек роста». Результативность обеспечения возвратности кредита АО «ОТП Банк» зависит от состава правления и команды: они должны уметь принимать эффективные меры. Ведущие компании уделяют этому много внимания. Они используют различные тренировочные занятия в режиме реального времени, что считается наиболее эффективным механизмом достижения цели. Такие занятия представляют собой шаг вперед по сравнению с более традиционными имитационными упражнениями, которые моделируют определенные ситуации и на которые отводится часть дня или весь день. Весь комплекс мероприятий в рамках разрабатываемой программы фактически готовит АО «ОТП Банк» к переходу из внепланового режима управления в плановый, или стандартный, что предполагает разработку не только краткосрочного, но и среднесрочного плана развития (примерно, 2–3 года).