ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.11.2021

Просмотров: 921

Скачиваний: 1

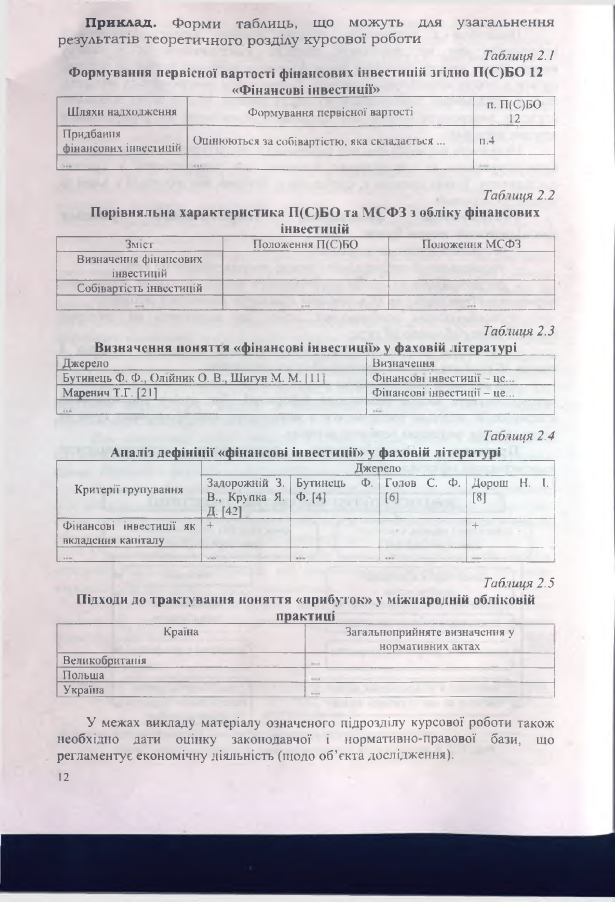

П риклад.

Форми таблиць, що можуть для узагальнення

результатів теоретичного розділу курсової роботи

Таблиця 2.1

Ф ормування первісної вартості фінансових інвестицій згідно П(С)БО 12

________________________

«Ф інансові інвестиції»_________

_________

Шляхи надходження

Формування первісної вартості

п. П(С)БО

12

Придбання

фінансових інвестицій

Оцінюються за собівартістю, яка складається ...

п.4

Таблиця 2.2

П орівняльна характеристика П (С)БО та М СФ З з обліку фінансових

______________________________інвестицій__________________________ ___

Зміст

Положення П(С)БО

Положення МСФЗ

Визначення фінансових

інвестицій

Собівартість інвестицій

Таблиця 2.3

Визначення поняття «фінансові інвестиції» у фаховій літературі_____

Джерело

Визначення

Бутинець Ф. Ф., Олійник 0 . В., Шигун М. М. 111]

Фінансові інвестиції - це...

Маренич Т.Г. [211

Фінансові ін в ести ц ії-ц е...

Таблиця 2.4

Апаліз деф ініції «ф інансові інвестиції» у фаховій літературі________

Критерії групування

Джеііело

Задорожній 3.

В., Крупка Я.

Д-

[421'

Бутинець

Ф.

Ф. [4]

Голов С. Ф.

[6]

Дорош Н. І.

[81

Фінансові інвестиції як

вкладення капіталу

+

+

Таблиця 2.5

Підходи до трактування поняття «прибуток» у міжнародній обліковій

______________________

практиці___________

__________________

Країна

Загальноприйняте визначення у

нормативних актах

Великобританія

Польща

Україна

У межах викладу матеріалу означеного підрозділу курсової роботи також-

необхідно дати

оцінку

законодавчої

і

нормативно-правової бази,

що

регламентує економічну діяльність (щодо

о б ’є к т а

дослідження).

Студент має опрацю вати за темою ряд нормативних дж ерел за видами:

кодекси, закони, постанови Кабінету Міністрів України, укази Президента

України, Н акази міністерства фінансів України, регламентні документи інших

міністерств та відомств.

4

Увага! У межах даного підроздйіу наводяться обмеження або

надається опис областей регулювання о б ’єкта обліку у нормативній базі.

Ототожнювати даний підрозділ із списком нормативних актів

-

неправомірно!

Н ормативні матеріали

видаються органами законодавчої та виконавчої

влади різних рівнів у вигляді законів, наказів, інструкцій, положень (стандартів)

бухгалтерського обліку тощ о, і містять основні норми й правила та є основою

для здійснення будь-якої діяльності.

А налізую чи нормативні джерела, можна користуватися таблицею, що в

подальш ому забезпечить систематизацію викладу матеріалу з опрацьованих

студентом нормативних актів.

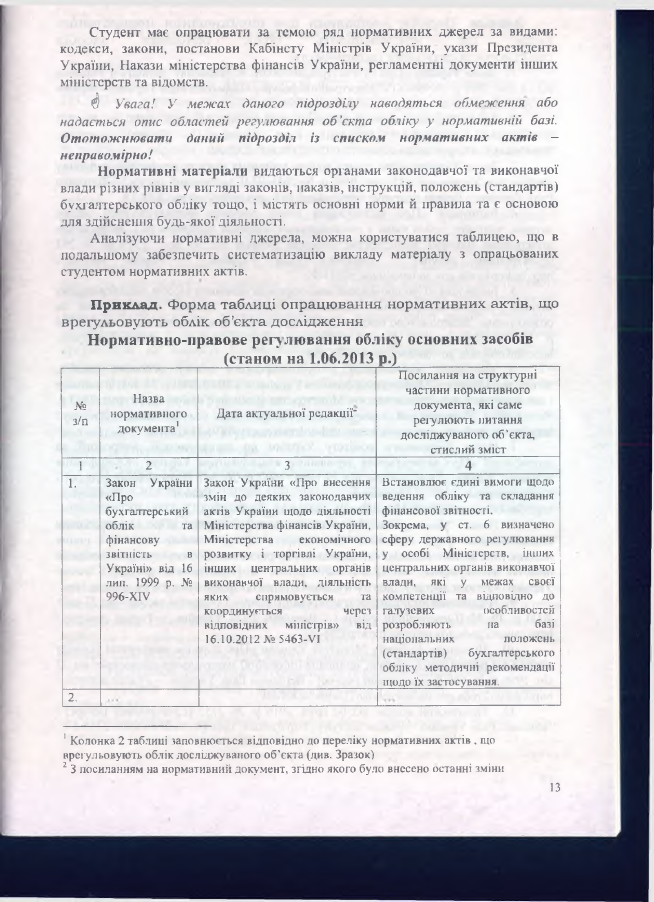

П риклад- Форма таблиці опрацю вання норм ативних актів, що

врегульовують облік о б ’єкта дослідж ення

Нормативно-правове регулювання обліку основних засобів

(станом на 1.06.2013 р.)____________________

№

з/п

Назва

нормативного

докум ен та1

Д ата актуальної редакції"

П осилання на структурні

частини нормативного

докум ента, які саме

регулю ю ть питання

дослідж уваного о б ’єкта,

стислий зміст

1

2

3

4

1.

Закон

України

«Про

бухгалтерський

облік

та

фінансову

звітність

в

Україні» від 16

лип. 1999 р. №

996-ХІУ

Закон України «Про внесення

змін до деяких законодавчих

актів України щодо діяльності

М іністерства фінансів України,

Міністерства

економічного

розвитку і торгівлі України,

інших

центральних

органів

виконавчої влади, діяльність

яких

спрямовується

та

координується

через

відповідних

міністрів»

від

16.10.2012 № 5463-УІ

Встановлює єдині вимоги щодо

ведення обліку та складання

фінансової звітності.

Зокрема, у ст. 6 визначено

сферу державного регулювання

у

особі

Міністерств,

інших

центральних органів виконавчої

влади,

які

у

межах

своєї

компетенції та відповідно до

галузевих

особливостей

розробляють

на

базі

національних

положень

(стандартів)

бухгалтерського

обліку методичні рекомендації

щодо їх застосування.

2.

: Колонка 2 таблиці заповнюється відповідно до переліку нормативних актів , що

врегульовують облік досліджуваного о б ’єкта (див. Зразок)

2 3 посиланням на нормативний документ, згідно якого було внесено останні зміни

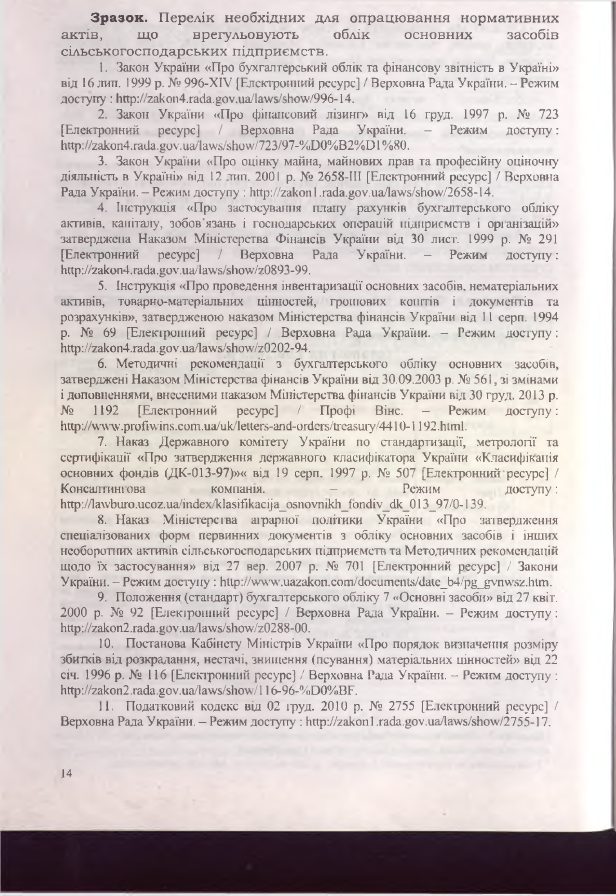

З р а зо к . Перелік необхідних для опрацю вання норм ативних

актів,

що

врегульовують

облік

основних

засобів

сільськогосподарських п ідп р иєм ств.

1. Закон України «Про бухгалтерський облік та фінансову звітність в Україні»

від 16 лип. 1999 р. № 996-ХІУ [Електронний ресурс] / Верховна Рада України. - Режим

доступу : http://zakon4.rada.gov.ua/laws/show/996-14.

2. Закон України «Про фінансовий лізинг» від 16 груд. 1997 р. № 723

[Електронний

ресурс]

/

Верховна

Рада

України. -

Режим

доступу:

http://zakon4.rada.gov.ua/laws/show/723/97-%D0%B2%D 1 %80.

3. Закон України «Про оцінку майна, майнових прав та професійну оціночну

діяльність в Україні» від 12 лип. 2001 р. № 2658-ІІІ [Електронний ресурс] / Верховна

Рада України. - Режим доступу : 1і«р://гакоп1 .rada.gov.ua/laws/show/2658-14.

4. Інструкція «Про застосування плану рахунків бухгалтерського обліку

активів, капіталу, зобов’язань і господарських операцій підприємств і організацій»

затверджена Наказом Міністерства Фінансів України від ЗО лист. 1999 р. № 291

[Електронний

ресурс]

/

Верховна

Рада

України. -

Режим

доступу:

http://zakon4.rada.gov.ua/laws/show/z0893-99.

5. Інструкція «Про проведення інвентаризації основних засобів, нематеріальних

активів, товарно-матеріальних цінностей, грошових коштів і документів та

розрахунків», затвердженою наказом Міністерства фінансів України від 11 серп. 1994

р. № 69 [Електронний ресурс] / Верховна Рада України. - Режим доступу:

http://zakon4.rada.gov.ua/laws/show/z0202-94.

6. Методичні рекомендації з бухгалтерського обліку основних засобів,

затверджені Наказом Міністерства фінансів України від 30.09.2003 р. № 561, зі змінами

і доповненнями, внесеними наказом Міністерства фінансів України від ЗО груд. 2013 р.

№

1192

[Електронний

ресурс]

/

Профі

Вінс. -

Режим

доступу:

http://www.profiwins.com.ua/uk/leUers-and-oґdcrs/trcasury/4410-1192.html.

7. Наказ Державного комітету України по стандартизації, метрології та

сертифікації «Про затвердження державного класифікатора України «Класифікація

основних фондів (ДК-013-97)»« від 19 серп. 1997 р. № 507 [Електронний ресурс] /

Консал гингова

компанія.

-

Режим

доступу:

Ьпр://^Ьиго.исог.иа/^ех/к1а5Ійкасііа_О5поушк1і_і<м^іу_сік_013_97/0-139.

8. Наказ Міністерства аграрної політики України «Про затвердження

спеціалізованих форм первинних документів з обліку основних засобів і інших

необоротних активів сільськогосподарська підприємств та Методичних рекомендацій

щодо їх застосування» від 27 вер. 2007 р. № 701 [Електронний ресурс] / Закони

України. - Режим доступу : http://www.uazakon.com/documents/daie_b4/pg_gvnwsz.hlm.

9. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» від 27 квіт.

2000 р. № 92 [Елекіронний ресурс] / Верховна Рада України. - Режим доступу:

http://zakon2.rada.gov.ua/laws/show/z0288-00.

10. Постанова Кабінету Міністрів України «Про порядок визначення розміру

збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей» від 22

січ. 1996 р. № 116 [Елекіронний ресурс] / Верховна Рада України. - Режим доступу :

http://zakon2.rada.gov.U a/law s/show /l

16-96-%00%ВЕ.

11. Податковий кодекс від 02 груд. 2010 р. № 2755 [Елекіронний ресурс] /

Верховна Рада України. - Режим доступу : http://zakonl.rada.gov.ua/laws/show/2755-17.

2.3. Структура та методика виконання розділу 2. «О блік....»

Написання облікового розділу роботи передбачає оцінку стану обліку

на

конкретному обраному підприємстві

перш за все щодо дотримання вимог

П(С)БО за обраним о б ’єктом на досліджуваному підприємстві, виявлення

тенденцій розвитку облікового відображення фактів господарського життя за

обраною проблематикою, розкриття недоліків облікового процесу та причин що

їх зумовили, розробку ш ляхів можливого усунення недоліків та покращення

стану обліку на підприємстві за обраним о б ’єктом та в цілому.

Виклад матеріалу облікового розділу має бути оригінальним. Підхід

автора - творчим та ініціативним. Організаційні та методичні аспекти обліку за

досліджуваним об ’єктом розкриваю ться за результатами критичного аналізу

облікової практики конкретного підприємства.

Рекомендованими до використання при викладі тексту є такі ідіоми: «у

досліджуваному підприємстві всупереч рекомендованим методичним підходам

до ...застосовується»; «відмітним є те, що рівень організації аналітичного

обліку на підприєм стві...», «ряд методів ..., застосовуваних на підприємстві,

виявилися недостатньо обґрунтованим и...», «проведений аналіз облікового

відображ ення... у досліджуваному підприємстві є до казо м ...» , «переконливим

аргументом на користь удосконалення використовуваного підприємством

первинного документа є ...» , «характерною рисою аналітичного обліку витрат

на підприємстві можна вваж ати ...» , «найбільш еф ективним заходом усунення

виявлених недоліків за результатами проведених досліджень слід визнати...».

Не допускається дослівний виклад положень базових підручників,

навчальних посібників, норм ативних актів чи цитування статей з фахових

видань без посилання на автора.

Ф

Увага! Перелік прикладів, пропонованих

у

даному розділі рекомендацій

з написання міждисциплінарних курсових робіт студентами ОКР «Бакалавр» є

орієнтовним та не вичерпним і слугує не для дублювання

у

роботах, а

виключно як засіб деталізації методичних вказівок!

О сновний розділ курсової роботи складається з пунктів та підпунктів

виділених згідно рекомендованого методичними вказівками плану.

Кожен пункт чи підпункт починається з короткого окреслення питання,

що висвітлюється. В кінці кожного пункту та підпункту доцільно навести

висновки, що є стислим викладом наведених наукових і практичних результатів

дослідження. Починаючи виклад матеріалу основної частини роботи бакалавра,

доцільно

визначити

місце

дослідж уваної

проблематики

в

економіці

конкретного підприємства.

При цьому акцентуються наступні моменти:

- постановка бухгалтерського обліку на обраному підприємстві;

-

форма

організації

роботи

облікового

апарату

досліджуваного

підприємства;

- чисельність облікового апарату, його структура у розрізі посад,

принципи розподілу облікових робіт і обов’язків між фахівцями;

- внутрішні регламенти щодо роботи бухгалтерської служби (положення

про бухгалтерію, посадові інструкції, технологічні картки фахівців, інше)

конкретного підприємства;

- формування та функціонування системи внутріш нього контролю;

- наявність наказу про облікову політику (при дослідженні облікової

політики необхідно виявити які аспекти шодо обраної теми закріплені у наказі,

у разі недостатньої, на думку автора роботи регламентації, запропонувати

уточнення зм істовної частини наказу про облікову політику);

- використовуваний на підприємстві план рахунків (План рахунків

бухгалтерського обліку чи робочий план рахунків бухгалтерського обліку

підприємства). У разі використання підприємством робочого плану рахунків

слід проаналізувати відмінність його від регламентованого Інструкцією № 291

та прикласти в додатки (у разі великого обсягу рекомендується подати лише

витяг відповідно щодо досліджуваних у роботі об’єктів обліку);

- опис та обгрунтування доцільності застосування досліджуваним

підприємством обраної форми обліку.

Підпункт

2.1.

«Первинний

о б л ік ....»

передбачає характеристику

формування докум ентоиотоків щодо обраного о б ’єкта обліку (підприємства) за

стадіями:

- складання

докум енту

обліковими

фахівцями

підприємства

чи

одержання його зі сторони;

- переміщ ення від місця складання (одержання) до місця обробки;

- технологія обробки документа та рух на стадії обробки;

- рух до місця зберігання документа.

Виконуючи дослідж ення на усіх згаданих етапах слід відзначити, які

відхилення від чинного законодавства та практики вітчизняного досвіду має

система документування господарських операцій за обраним о б ’єктом обліку та

обгрунтувати пропозиції з його удосконалення, щ о можуть бути сформовані у

результаті:

- розробки робочих інструкцій (у формі таблиць чи оперограм),

складання

окремих

первинних

документів

для

підвищення

якості

їх

оформлення та посилення дієвості системи внутріш нього контролю; .

- розробки на основі критичного аналізу потреб оперативного управління

підприємством уточнень складу реквізитів документа, щ о зумовить зміну його

форми (використовувану підприємством заповнену форму та пропоновану

форму доцільно представити у додатках);

- розробки витягів з графіків документобороту на досліджуваній ділянці

обліку, що забезпечать плановість виконання облікового процесу;

- порівняльного аналізу складу та кількості форм документів та їх

інформаційного наповнення й технологій обробки при застосуванні обраної та

автоматизованої форми обліку.

П ри кл ад. Первинні документи з обліку основних засобів при

застосуванні ж урнально-ордерної та автоматизованої форм обліку