ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.11.2021

Просмотров: 922

Скачиваний: 1

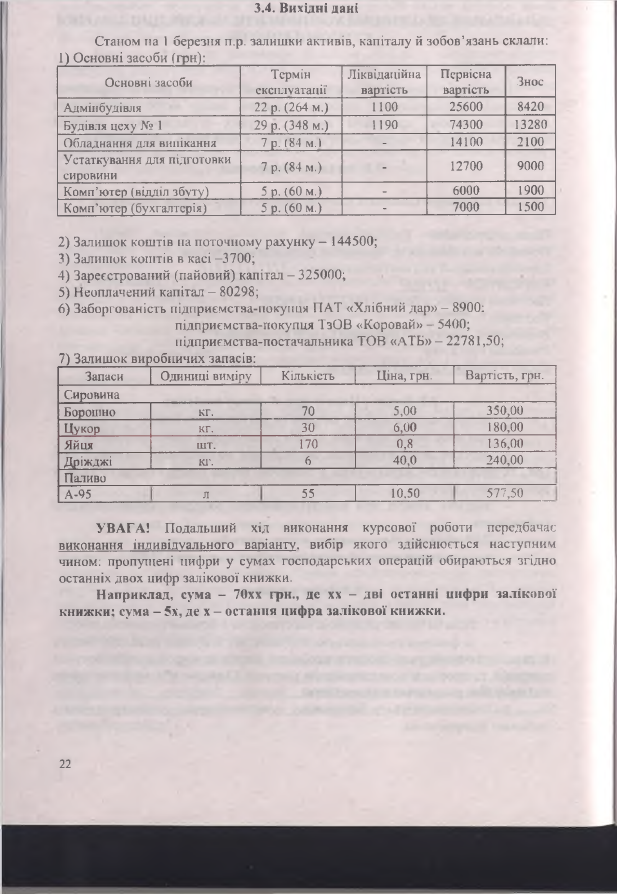

3.4. Вихідні дані

Станом на 1 березня п.р. залишки активів, капіталу й зобов’язань склали:

1) Основні засоби (грн):

_______________ _____________ ____________ _______

Основні засоби

Т ермін

експлуатації

Ліквідаційна

вартість

Первісна

вартість

Знос

Адмінбудівля

22 р. (264 м.)

1100

25600

8420

Будівля цеху № 1

29 р. (348 м.)

1190

74300

13280

Обладнання для випікання

7 Р. (84 м.)

-

14100

2100

Устаткування для підготовки

сировини

7 р. (84 м.)

-

12700

9000

Комп’ютер (відділ збуту)

5 р. (60 м.)

-

6000

1900

Комп’ютер (бухгалтерія)

5 р. (60 м.)

-

7000

1500

2) Залишок коштів на поточному рахунку - 144500;

3) Залишок коштів в касі -3 7 0 0 ;

4) Зареєстрований (пайовий) капітал - 325000;

5) Н еоплачений капітал - 80298;

6) Заборгованість підприємстза-покупця ПА Т «Хлібний дар» - 8900:

підприємства-ггокупця ТзОВ «Коровай» - 5400;

підприємства-постачальника ТОВ «АТБ» - 22781,50;

7) Залишок виробничих з а п а с ів :______________ _______________ ________

Запаси

Одиниці виміру

Кількість

Ціна, грн.

Вартість, грн.

Сировина

Борошно

кг.

70

5,00

350,00

Цукор

кг.

30

6,00

180,00

Яйця

шт.

170

0,8

136,00

Дріжджі

К1'.

6

40,0

240,00

Паливо

А-95

Л

55

10,50

577,50

УВАГА!

Подальш ий

хід виконання курсової роботи передбачає

виконання індивідуального варіанту, вибір якого здійснюється наступним

чином: пропущені цифри у сумах господарських операцій обираються згідно

останніх двох цифр залікової книжки.

Наприклад, сума - 70хх грн., де хх - дві останні пифри залікової

книжки: сума - 5х, де х - остання цифра залікової книжки.

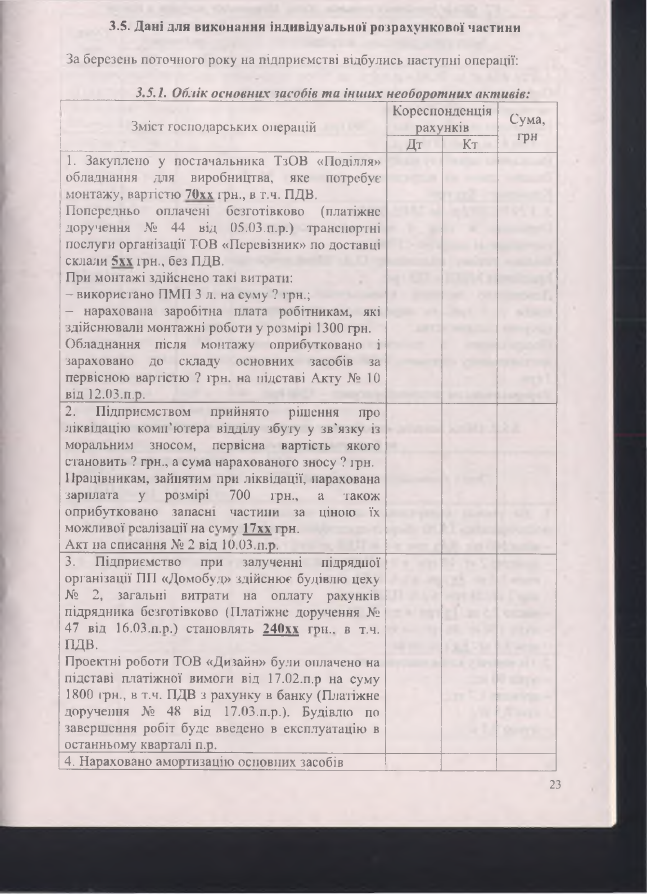

3.5. Дані для виконання індивідуальної розрахункової частини

За березень поточного року на підприємстві відбулись наступні операції:

3.5.1. Облік основних засобів та інших необоротних активів:

[

................

■

- ...

Зміст господарських операцій

Кореспонденція

рахунків

Сума,

грн

Дт

Кт

1. Закуплено у постачальника ТзОВ «Поділля»

обладнання

для

виробництва,

яке

потребує

монтажу, вартістю

70хх

грн., в т.ч. ПДВ.

П опередньо

оплачені

безготівково

(платіжне

доручення № 44 від 05.03.п.р.) транспортні

послуги організації ТОВ «П еревізник» по доставці

склали 5

хх

грн., без ПДВ.

При монтаж і здійснено такі витрати:

- використано ПМП 3 л. на суму ? грн.;

- нарахована заробітна плата робітникам, які

здійсню вали монтажні роботи у розмірі 1300 грн.

О бладнання

після

монтаж у

оприбутковано

і

зараховано

до

складу

основних

засобів

за

первісною вартістю ? грн. на підставі Акту № 10

від 12.03.п.р.

2.

П ідприємством

прийнято

ріш ення

про

ліквідацію ком п'ю тера відділу збуту у зв'язку із

моральним

зносом,

первісна

вартість

якого

становить ? грн., а сума нарахованого зносу ? грн.

Працівникам, зайнятим при ліквідації, нарахована

зарплата

у

розмірі

700

грн.,

а

також

оприбутковано запасні частини за ціною їх

мож ливої реалізації на

c v m v

17хх

і т і н .

Акт на списання № 2 від 10.03.п.р.

3.

Підприємство

при

залученні

підрядної

організації ПП «Домобуд» здійснює будівлю цеху

№ 2,

загальні

витрати на

оплату рахунків

підрядника безготівково (Платіжне доручення №

47 від 16.03.п.р.) становлять

240хх

гри., в т.ч.

ПДВ.

Проектні роботи ТОВ «Д изайн» були оплачено на

підставі платіжної вимоги від 17.02.п.р на суму

1800 ірн., в т.ч. ПДВ з рахунку в банку (Платіжне

доручення № 48 від 17.03.п.р.). Будівлю по

заверш ення робіт буде введено в експлуатацію в

останньому кварталі п.р.

4. Нараховано амортизацію основних засобів

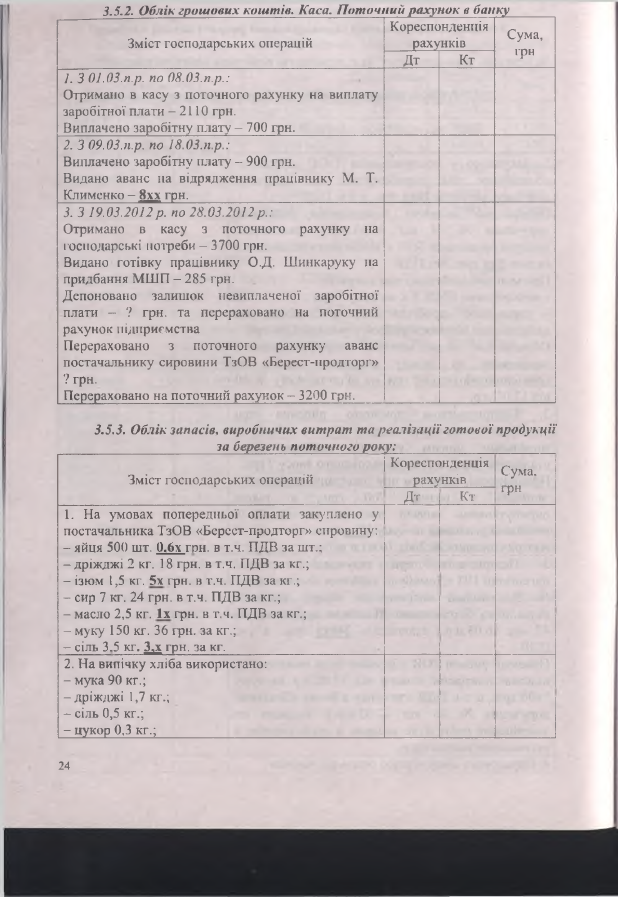

3.5.2. Облік грошових коштів. Каса. Поточний рахунок в банку

Зміст господарських операцій

Кореспонденція

рахунків

Сума,

грн

Дт

Кт

1. 3 ОІ.ОЗ.п.р. по 08.03.п.р.:

О тримало в касу з поточного рахунку на виплату

заробітної плати - 2110 грн.

Виплачено заробітну плату - 700 грн.

2. 3 ОЯ.ОЗ.п.р. по 18.03.п.р.:

Виплачено заробітну плату - 900 грн.

Видано аванс па відрядження працівнику М. Т.

Клименко - 8хх грн.

3. 3 19.03.2012р. по 28.03.2012р.:

Отримано

в

касу з

поточного рахунку

на

господарські потреби - 3700 грн.

Видано готівку працівнику О.Д. Ш инкаруку па

придбання М Ш П - 285 грн.

Депоновано

залиш ок

певиплаченої заробітної

плати - ? грн. та перераховано на поточний

рахунок підприємства

Перераховано

з

поточного

рахунку

аванс

постачальнику сировини ТзОВ «Берест-продторг»

? грн.

Перераховано на поточний рахунок - 3200 грн.

3.5.3. Облік запасів, виробничих витрат та реалізації готової продукції

за березень поточного року:

| Кореспс

Зміст господарських операцій

раху

'

Д т

»нденція

нків

Кт

Сума.

грн

1. Н а умовах попередньої оплати закуплено у

постачальника ТзОВ «Бсрсст-продторг» сировину:

- яйця 500 шт. 0„6х гон. в т.ч. ПДВ за шт.;

- дріжджі 2 кг. 18 грн. в т.ч. ПДВ за кг.;

- ізюм 1,5 кг.

5х

грн. в т.ч. ПДВ за кг.;

- сир 7 кг. 24 грн. в т.ч. ПДВ за кг.;

- масло 2,5 кг.

ї х

грн. в т.ч. ПДВ за кг.;

- муку 150 кг. 36 грн. за кг.;

- сіль 3.5 кг.

3,х

грн. за кг.

2. Н а випічку хліба використано:

- мука 90 кг.;

- дріжджі 1,7 кг.;

- сіль 0,5 кг.;

- цукор 0,3 кг.;

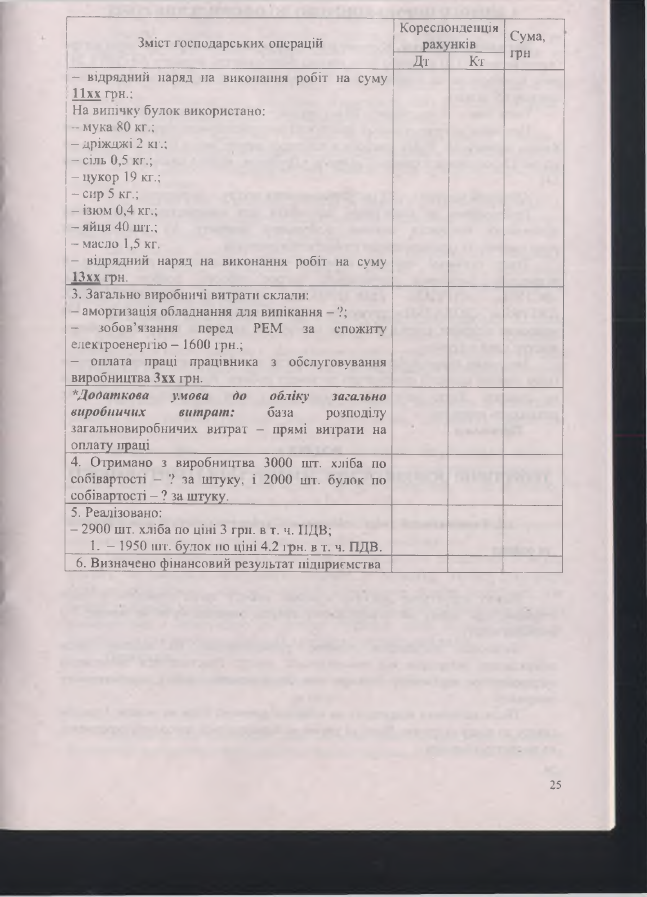

Зміст господарських операцій

Кореспонденція

рахунків

Сума,

грн

Дт

Кт

| - відрядний наряд па виконання робіт на суму

! І і х х грн.;

На випічку булок використано:

- мука 80 кг.;

- дріжджі 2 кг.;

- сіль 0,5 кг.;

- цукор 19 кг.;

- сир 5 кг.;

- ізюм 0,4 кг.;

- яйця 40 шт.;

- масло 1,5 кг.

- відрядний наряд на виконання робіт на суму

ІЗ х х грн.

3. Загально виробничі витрати склали:

- амортизація обладнання для випікання - ?;

-

зоб ов’язання

перед

РЕМ

за

спожиту

електроенергію - 1600 грн.;

- оплата праці працівника з обслуговування

виробництва Зхх грн.

*Додаткова

умова

до

обліку

загально

виробничих

витрат:

база

розподілу

загальновиробничих витрат - прямі витрати на

оплату праці

4. Отримано з виробництва 3000 шт. хліба по

собівартості - ? за штуку, і 2000 шт. булок по

собівартості - ? за штуку.

5. Реалізовано:

- 2900 шт. хліба по ціні 3 грн. в т. ч. І1ДВ;

1. - 1950 шт. булок по ціні 4.2 ірн. в т. ч. ПДВ.

6. Визначено фінансовий результат підприємства

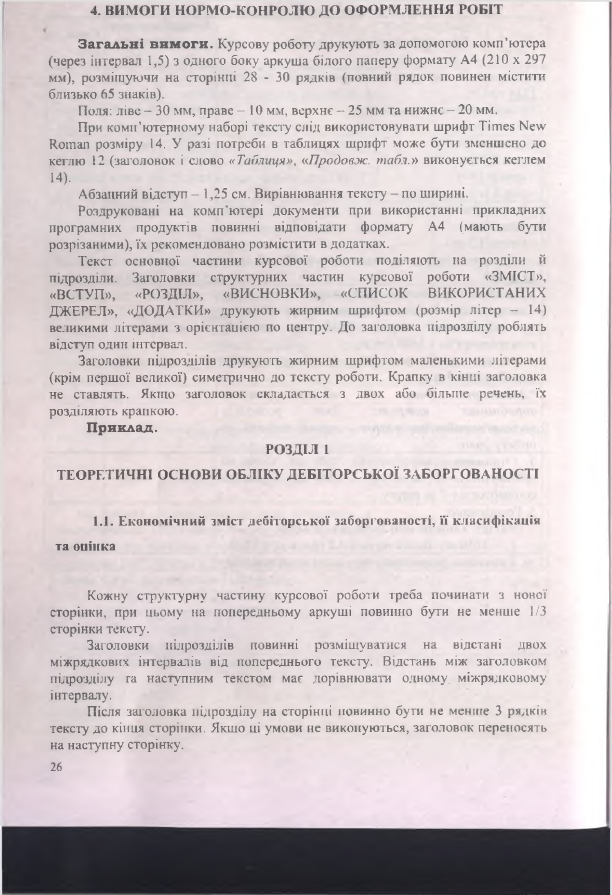

4. ВИ М ОГИ Н О РМ О -КО Н РО Л Ю ДО О Ф О РМ ЛЕН Н Я РОБІТ

З агал ь н і в и м о г и .

Курсову роботу друкую ть за допомогою к ом п ’ю тера

(через інтервал 1,5) з одного боку аркуш а білого паперу формату А4 (210 х 297

мм), розміш уючи на сторінці 28 - 30 рядків (повний рядок повинен містити

близько 65 знаків).

Поля: ліве - 30 мм, праве - 10 мм, верхнє — 25 мм та нижнє - 20 мм.

При комп’ютерному наборі тексту слід використовувати шрифт Tim es New

Roman розміру 14. У разі потреби в таблицях ш рифт може бути зменш ено до

кеглю 12 (заголовок і слово

«Таблиця»,

«

Продовж. табл

.» виконується кеглем

14).

Абзапний відступ - 1,25 см. Вирівнювання тексту - по ширині.

Роздруковані на к ом п’ютері документи при використанні прикладних

програмних

продуктів

повинні

відповідати

формату

А4 (мають

бути

розрізаними), їх рекомендовано розмістити в додатках.

Текст основної частини курсової роботи поділяють на розділи й

підрозділи.

Заголовки

структурних

частин

курсової роботи

«ЗМ ІСТ»,

«ВСТУП»,

«РОЗДІЛ»,

«ВИСНОВКИ»,

«СП И СО К

ВИКОРИСТАНИХ

ДЖ ЕРЕЛ», «ДО ДАТКИ» друкую ть жирним ш рифтом (розмір літер - 14)

великими літерами з орієнтацією по центру. До заголовка підрозділу роблять

відступ один інтервал.

Заголовки підрозділів друкують жирним ш рифтом маленькими літерами

(крім перш ої великої) симетрично до тексту роботи. Крапку в кінці заголовка

не ставлять. Якщо заголовок складається з двох або більш е речень, їх

розділяють крапкою.

П риклад.

РОЗДІЛ 1

ТЕОРЕТИЧНІ О С НОВИ ОБЛІКУ ДЕБ ІТО РС Ь К О Ї ЗАБО РГО ВА Н О СТІ

1.1. Економічний зміст дебіторської заборгованості, її класифікація

та оцінка

Кожну структурну частину курсової роботи треба починати з нової

сторінки, при цьому на попередньому аркуші повинно бути не менше 1/3

сторінки тексту.

Заголовки

підрозділів

повинні

розміщ уватися

на

відстані

двох

міжрядкових інтервалів від попереднього тексту. Відстань між заголовком

підрозділу га наступним текстом має дорівню вати одному, міжрядковому

інтервалу.

Після заголовка підрозділу на сторінці повинно бути не менше 3 рядків

тексту до кінця сторінки. Якщо ці умови не виконую ться, заголовок переносять

на наступну сторінку.