ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.11.2021

Просмотров: 919

Скачиваний: 1

Ф ор

ма

Первинний

документ

Призначення

Аналог первинного

документа в системі

«1 С: Бухгалтерія 8.1»

$ Увага! Форми первинних документів наводяться у додатках лише

у

разі використання нетипових записів чи прийомів обробки

.

що ілюструє в

подальшому пропозиції автора з удосконалення чи для порівняння

застосовуваного

первинного

документа

з

пропонованою

автором

уточненою Формою!

Описую чи варіанти організації первинного документування, студент

повинен вести пош ук найбільш вигідних економічних ріш ень, обирати та

обґрунтовувати найбільш технологічно необхідні та економічно виправдані

схеми обліку. Також доцільно приділити увагу організаційним та процедурним

аспектам первинного обліку на досліджуваній обліковій ділянці. Так, при

дослідж енні обліку та контролю розрахунків з підзвітними особами слід

описати досвід підприємства щодо:

- встановлення та документального закріплення переліку посадових осіб,

яким можуть бути надані кошти у підзвіт;

- оформлення

заявки

на

відрядження

та

наказу

керівника

по

підприємству;

- розрахунку суми попередньо виданого авансу;

- порядку видачі готівки чи безготівкових коштів у підзвіт;

- порядку організації подання та приймання звітів про використання

коштів у відрядженні.

Підпункт 2.2. «С интетичний і аналітичний о б л ік ....»

передбачає опис

використовуваної на підприємстві методики та технології аналітичного й

синтетичного обліку обраного о б ’єкта дослідження. При викладі матеріалу

означеного підпункту необхідно:

- охарактеризувати рівень використання даних аналітичного обліку для

потреб управління на конкретному підприємстві;

- розкрити принципи побудови та ведення

системи

аналітичних

рахунків;

- охарактеризувати застосовувані регістри аналітичного обліку, схему

записів у них та узагальнення облікових даних;

- дати оцінку системі аналітичного обліку та внести пропозиції з його

удосконалення (наприклад, щодо зміни номенклатури рахунків аналітичного

обліку,

розробки

та

реком ендації

регістрів

аналітичного

обліку

для

впровадж ення у практику підприємства);

- дати характеристику рахунку, де систематизую ться господарські

операції щодо

досліджуваного

о б'єк та

обліку

відповідно

положенням

Інструкції про застосування плану рахунків № 291 та розкрити принципи

формування кореспонденції рахунків;

- на умовних прикладах з облікової практики підприємства розглянути

кореспонденцію рахунків з наведенням сум та дотриманням взаєм озв’язку між

ними;

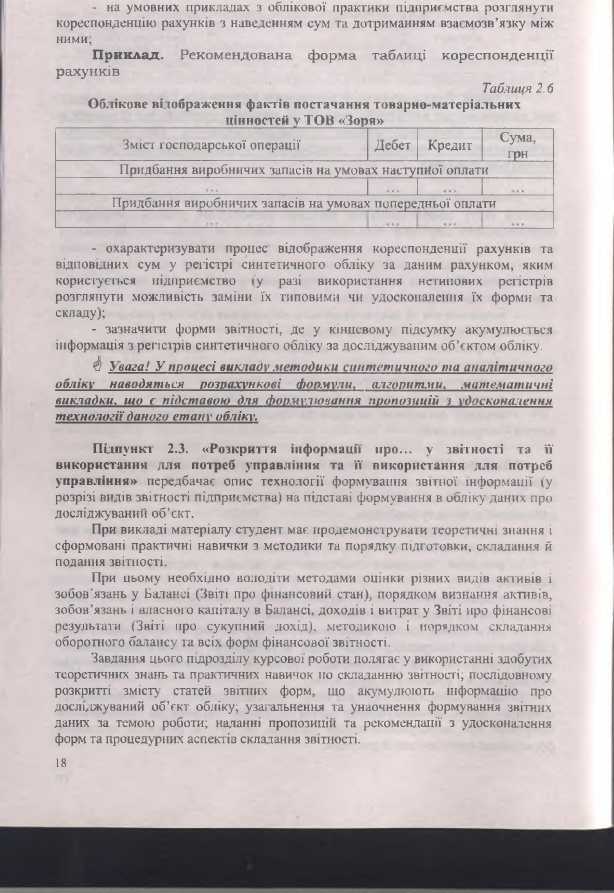

П ри кл ад.

Рекомендована ф ор м а таблиці кореспон ден ції

рахунків

Таблиця 2. б

Облікове відображення фактів постачання товарно-матеріальних

__________________________ цінностей

у

ТО В «Зоря»

Зміст господарської операції

Дебет

Кредит

Сума,

Ф н

П ридбання виробничих запасів на умовах наступної оплати

П ридбання виробничих запасів на умовах попередньої оплати

- охарактеризувати процес' відображення кореспонденції рахунків та

відповідних сум у регістрі синтетичного обліку за даним рахунком, яким

користується

підприємство

(у

разі

використання

нетипових

регістрів

розглянути можливість заміни їх типовими чи удосконалення їх форми та

складу);

- зазначити форми звітності, де у кінцевому підсумку акумулю ється

інформація з регістрів синтетичного обліку за досліджуваним о б ’єктом обліку.

$ У вага! У процесі викладу методики синтетичного та аналітичного

обліку наводяться

розрахункові Формули

.

алгоритми

.

математичні

викладки, що с підставою для Формулювання пропозицій з удосконалення

технології даного етапу обліку.

П ідпункт 2.3. «Розкриття інформації

п р о ...

у звітності

т а її

використання для потреб управління та її використання для потреб

управління»

передбачає опис технології формування звітної інформації (у

розрізі видів звітності підприємства) на підставі формування в обліку даних про

досліджуваний о б ’єкт.

При викладі матеріалу студент має продемонструвати теоретичні знання і

сформовані практичні навички з методики та порядку підготовки, складання й

подання звітності.

При цьому необхідно володіти методами оцінки різних видів активів і

зоб ов’язань у Балансі (Звіті про фінансовий стан), порядком визнання активів,

зобов’язань і власного капіталу в Балансі, доходів і витрат у Звіті про фінансові

результати (Звіті про сукупний дохід), методикою і порядком

с к л а д а н н я

оборотного балансу та всіх форм фінансової звітності.

Завдання цього підрозділу курсової роботи полягає у використанні здобутих

теоретичних знань та практичних навичок по складанню звітності; послідовному

розкритті змісту статей звіпіих форм, що акумулюють інформацію про

доелціжуваний об ’єкт обліку; узагальнення та унаочнення формування звітних

даних за темою роботи;

н а д а н н і

пропозицій та рекомендації з удосконалення

форм та процедурних аспектів складання звітності.

Як засіб унаочнення розкриття інформації щодо об'єк та обліку у звітності

та її використання для потреб управління можуть бути використані схеми та

таблиці.

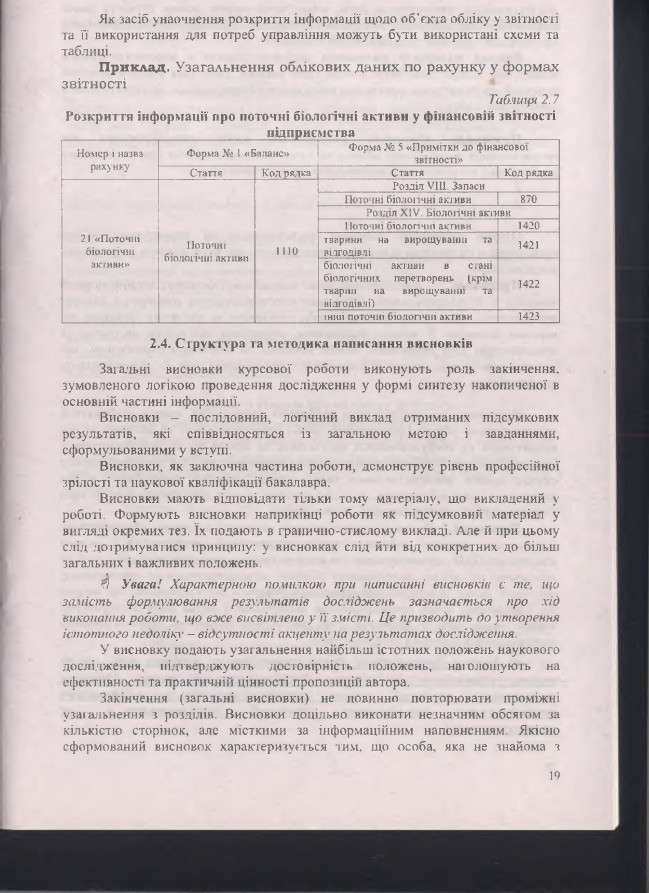

П риклад. Узагальнення облікових дан и х по рахунку у ф орм ах

звітності

Таблиця 2.7

Розкриття інф орм ації про поточні біологічні активи у фінансовій звітності

підприємства

Номер і назва

рахунку

Форма № і «Баланс»

Форма № 5 «Примітки до фінансової

звітності»

Стаття

Код рядка

Стаття

| Код рядка

21 «Поточні

біологічні

активи»

Поточні

біологічні активи

1110

Розділ VIII. Запаси

Поточні біологічні активи

|

870

Розділ XIV. Біологічні активи

Поточні біологічні активи

1420

тварини

на

вирощуванні

та

відгодівлі

1421

біологічні

активи

в

стані

біологічних

перетворень

(крім

тварин

на

вирощуванні

та

відгодівлі)

1422

інші поточні біологічні активи

1423

2.4. С труктура та методика написання висновків

Загальні

висновки

курсової роботи

виконую ть

роль

закінчення,

зумовленого логікою проведення дослідження у формі синтезу накопиченої в

основній частині інформації.

Висновки - послідовний, логічний виклад отриманих підсумкових

результатів,

які

співвідносяться

із

загальною

метою

і

завданнями,

сформульованими у вступі.

Висновки, як заключна частина роботи, демонструє рівень професійної

зрілості та наукової кваліф ікації бакалавра.

Висновки мають відповідати тільки тому матеріалу, що викладений у

роботі. Ф ормують висновки наприкінці роботи як підсумковий матеріал у

вигляді окремих тез. їх подають в гранично-стислому викладі. Але й при цьому

слід дотримуватися принципу: у висновках слід йти від конкретних до більш

загальних і важливих положень.

$1 Увага! Характерною помилкою при написанні висновків є те, що

замість формулювання результатів досліджень зазначається про хід

виконання роботи, що вже висвітлено у її змісті. Це призводить до утворення

істотного недоліку - відсутності акценту па результатах дослідження.

У висновку подають узагальнення найбільш істотних положень наукового

дослідження,

підтверджують

достовірність

положень,

наголошують

на

ефективності та практичній цінності пропозицій автора.

Закінчення (загальні висновки) не повинно повторювати проміжні

узагальнення з розділів. Висновки доцільно виконати незначним обсягом за

кількістю сторінок, але місткими за інформаційним наповненням. Якісно

сформований висновок характеризується тим, що особа, яка не знайома з

дослідженнями, прочитавш и його, може представити якісну сутність даної

роботи (без її методичних і конкретних кількісних аспектів) і зробити висновки

про можливі напрями подальших досліджень.

Виклад матеріалу висновків

доцільно почати з короткого ємкого

абзацу, шо підкреслить актуальність теми роботи. Далі слід навести речення

переходу до пунктів висновків, шо послідовно сформульовані за структурними

елементами плану.

П р и к л а д .

Проведені

дослідження

щодо

методологічних

та

організаційних засад обліку наявності і руху основних засобів дають підставу

зробити ряд висновків і визначити напрями удосконалення:

1

.

2

.

Пункти

висновків доцільно

формулю вати

за

структурою:

«Суть

проблемного иитання та процедура дослідження, що його виявила —»результат

дослідження».

П р и к л а д . «...

Дослідження засад класифікації основних засобів виявило

потребу у її удосконаленні. Основною класифікаційною ознакою є цільове

призначення, згідно якого основні засоби поділяють на дві групи: активна та

пасивна частина. З метою поліпшення управління основними засобами їх

класифікацію слід доповнити новою ознакою за ступенем зношеності, що

забезпечить більш якісну й оперативну інформацію про їх функціональну

придатність».

Пропозиції за результатами зроблених узагальнень мають стосуватися

удосконалення обліку (фінансового чи (і) управлінського) та звітності. Слід

акцентувати на обгрунтованості пропозицій та ефекті від їх впровадження у

практику облікової роботи досліджуваного підприємства. При здійсненні опису

ефекту можна використовувати такі усталені словесні конструкції: « шо

дозволить», «що забезпечить...», «..що створює, умови для покращення,..», «які

є підставою для удосконалення ...» і так далі.

П р и к л а д .

«Доцільно запропонувати наступні змістовні уточнення до

наказу про облікову політику щодо амортизації: прямолінійний метод

амортизації слід застосовувати для амортизації основних засобів

,

знос яких не

залежить від обсягу виробництва (будівлі адміністративного призначення,

виробничі цехи): прискорену амортизацію доцільно застосовувати для машин

та обладнання, якщо продуктивність обладнання в перші роки експлуатації

значно вища, ніж у наступні. Такі уточнення дозволять раціоналізувати

амортизаційну політику’ підприємства».

4 Увага ! Декларативні фрази у пропозиціях, особливо тих, що не

мають

відношення

до

об'єкта

дослідження,

на

зразок

«Знизити

собівартість

продукції

озимих

зернових

культур...»,

«Підвищити

прибутковість

виробництва

продукції

тваринництва...»

не

застосовуют ь ся!

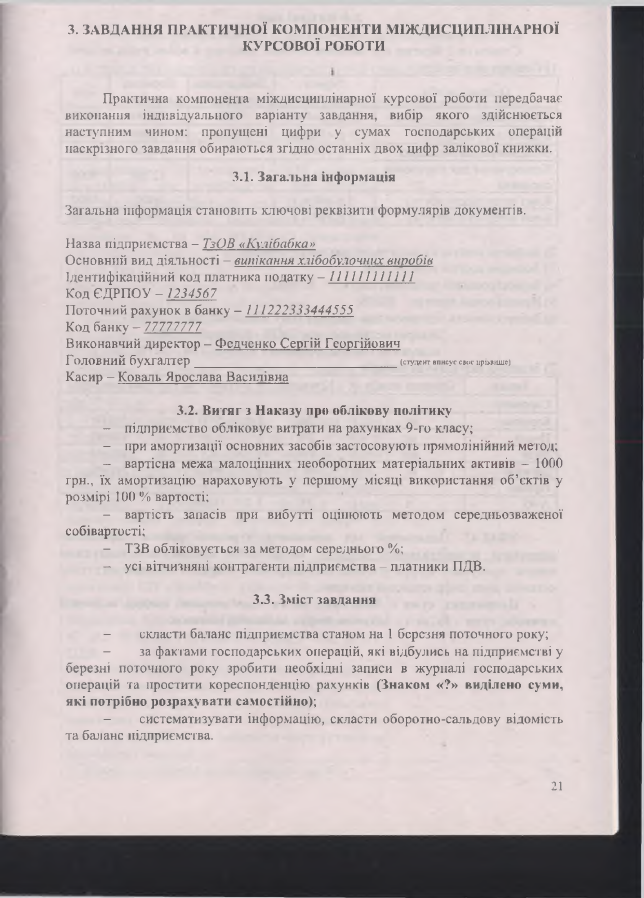

3.

ЗАВДАННЯ П РАКТИ ЧН О Ї К О М П О Н ЕН ТИ М ІЖ ДИ СЦ И П Л ІН АРН О Ї

КУРСО ВО Ї РОБОТИ

П рактична компонента міждисциплінарної курсової роботи передбачає

виконання індивідуального варіанту завдання, вибір якого здійснюється

наступним чином: пропущені цифри у сумах господарських операцій

наскрізного завдання обираю ться згідно останніх двох цифр залікової книжки.

3.1.

Загальна інформація

Загальна інформація становить ключові реквізити формулярів документів.

Н азва підприємства -

ТзОВ «Кулібабка»

О сновний вид діяльності -

випікання хлібобулочних виробів

Ідентифікаційний код платника податку -

111111111111

Код ЄДРПОУ -

1234567

Поточний рахунок в банку -

111222333444555

Код банку - 77777777

Виконавчий директор - Ф сдченко Сергій Георгійович

Головний б у х гал тер __________________________

(студент вписус своє прізвище)

Касир - Коваль Ярослава Василівна

3.2.

Витяг з Наказу про облікову політику

- підприємство обліковує витрати на рахунках 9-го класу;

- при амортизації основних засобів застосовують прямолінійний метод;

- вартісна межа м алоцінних необоротних матеріальних активів - 1000

грн., їх амортизацію нараховую ть у першому місяці використання о б ’єктів у

розмірі 100 % вартості;

- вартість запасів при вибутті оцінюють методом середньозваженої

собівартості;

- ТЗВ обліковується за методом середньої о %;

- усі вітчизняні контрагенти підприємства - платники ПДВ.

3.3.

Зміст завдання

-

скласти баланс підприємства станом на 1 березня поточного року;

-

за фактами господарських операцій, які відбулись на підприємстві у

березні поточного року зробити необхідні записи в журналі господарських

операцій та простити кореспонденцію рахунків

(Знаком

«?»

виділено суми,

які потрібно розрахувати самостійно);

-

систематизувати інформацію, скласти оборотно-сальдову відомість

та баланс підприємства.