Файл: 1 Теоретическая характеристика и значение налогов в формировании.docx

Добавлен: 22.11.2023

Просмотров: 62

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2 Нормативное и правовое регулирование формирования налоговых доходов бюджета

Законодательную базу налоговых доходов бюджетной системы РФ составляют законы и иные правовые акты, принимаемые законодательными (представительными) органами власти всех уровней. Конституция страны является основополагающим актом бюджетного права, вторым после него наиболее важным и емким из законодательных актов, изданных в области бюджетного права, является Бюджетный Кодекс РФ [2].

Налоговый Кодекс РФ [5] занимает особое место в системе законодательства формирования налоговых доходов бюджета. В частности, только им могут устанавливаться виды налогов и сборов, взимаемых в РФ; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращение действия ранее введенных налогов и сборов РФ и местных налогов и сборов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) должностных лиц (п. 2 ст. 1 НК) [5].

По отдельным вопросам, определяемым налоговых доходов между уровнями бюджетной системы издаются правовые акты Правительством РФ и органами власти субъектов РФ К органам законодательной (представительной) власти РФ относятся Государственная Дума РФ, Совет Федерации РФ, законодательные органы субъектов РФ и представительные органы местного самоуправления.

Бюджетные компетенции и полномочия федеральных органов государственной власти закреплены в Конституции РФ и Бюджетном кодексе РФ.

Виды налоговых доходов, зачисляемых в бюджеты, а также нормативы их отчислений, установлены в БК РФ. Закрепление в Бюджетном кодексе РФ вида налоговых доходов и нормативов их отчислений позволяет повысить уровень прогнозирования налоговых доходов бюджета. Полномочиям Российской Федерации на формирование доходов бюджетов посвящены некоторые статьи Бюджетного кодекса РФ. Так, в соответствии со ст. 7 БК РФ к бюджетным полномочиям Российской Федерации относится определение основ формирования доходов бюджетной системы РФ. Полномочия Российской Федерации как субъекта бюджетного права на формирование доходов бюджетов конкретизированы в ст. 53 БК РФ. Формирование доходов бюджетов осуществляется на основании трех отраслей законодательства РФ -бюджетного законодательства РФ, законодательства о налогах и сборах и об иных обязательных платежах (ст. 39 БК РФ).

Бюджетным кодексом РФ [2] регламентируются также полномочия органов власти в сфере формирования бюджетных доходов и средств целевых бюджетных фондов.

Федеральные законы, регулирующие бюджетные правоотношения, приводящие к изменению доходов бюджетов бюджетной системы Российской Федерации и вступающие в силу в очередном финансовом году и в плановом периоде, должны быть приняты не позднее одного месяца до дня внесения в Государственную Думу проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

Итак, бюджет и бюджетная система РФ строго регулируются нормами права, являются по сути совокупностью бюджетов федерального типа и субъектов, бюджетов местного типа. Каждый из финансовых уровней предназначен играть роль материальной базы, которая будет способствовать деятельности определенных органов власти либо местного самоуправления.

3 Анализ динамики и уровня налогов в формировании доходов бюджетов РФ

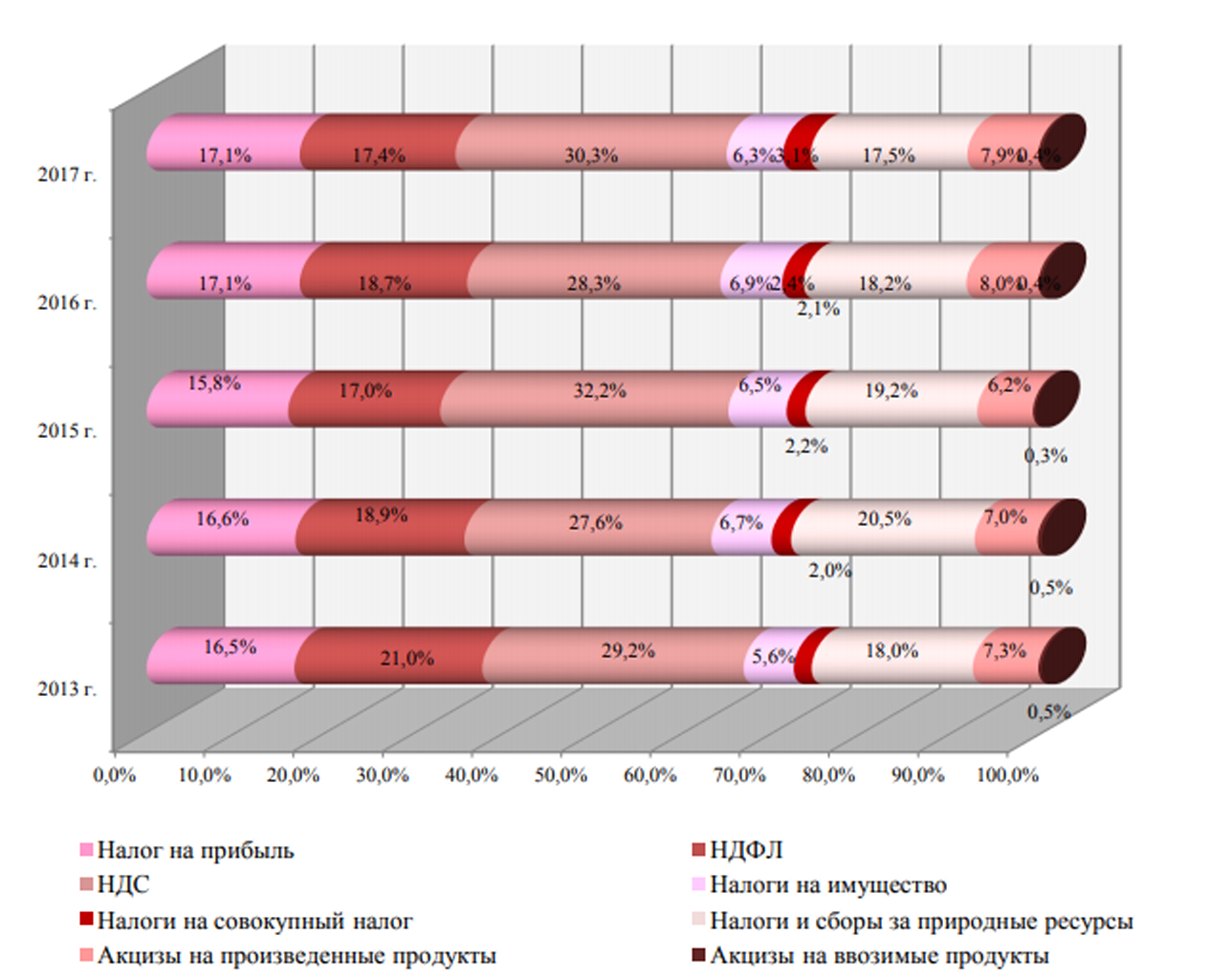

Контроль и надзор за выполнением налогового законодательства возлагается на федеральную налоговую службу, которая находиться в непосредственном подчинении Министерства финансов РФ. Данные Федеральной налоговой службы (ФНС) и Росстата по налоговым начислениям и поступлениям в консолидированный бюджет РФ показаны в таблицах 1-2 [19, 20]. Для анализа налоговых поступлений в консолидированный бюджет Российской Федерации, по данным Федеральной налоговой службы РФ и Росстата, динамика изменений в составе и структуре поступлений налоговых платежей представлены на рисунке 3.1.

Рисунок 3.1 – Структура налоговых поступлений в консолидированный бюджет, %

Из представленных данных на рисунке 3.1 видно, что структура налоговых поступлений практически не изменяется и наиболее значимой в структуре налоговых поступлений остается статья «Налог на добавленную стоимость», а наименее значимой – «Акцизы на продукты, ввозимые на территорию РФ» [19].

В перечне налогов, взимаемых на основе законодательства РФ о налогах и сборах, лидирующее место в 2017 и 2016 году занимает налог на добавленную стоимость: темп прироста в 2015 году к 2016 году составил 34,6 %, однако в 2016 году отклонение по данному налогу относительно 2015 года составило – 13,8%. В 2017 году относительно 2016 года наблюдается рост поступлений от НДС – 27,7%. Отметим, что налог на добавленную стоимость занимает лидирующее место также и в 2013, 2014 и 2015 гг.

Второе место в 2016 году занимает налог на доходы физических лиц. Темп прироста поступлений в 2015 году относительно 2014 года составил 4,0%, а в 2016 году – 7,5 %, относительно показателя 2015 года. В 2017 году темп роста составил 11,1% относительно 2016 года и в 2017 году НДФЛ было третьим по собираемости. На рост поступлений по данному налогу повлияло увеличение доходов населения. Однако важно отметить, что в 2015 году и 2014 году налог на доходы физических лиц занимал третье место в структуре налоговых поступлений в консолидированный бюджет Российской Федерации, удельный вес налога составил 17,0% и 18,9% соответственно [19].

Третье место в 2017 году, как отмечалось ранее, занимает НДФЛ, а в 2016 году в динамике налоговых поступлений в консолидированный бюджет РФ занимают налоги, сборы и регулярные платежи за пользование природными ресурсами, темп прироста в 2015 году по сравнению с 2014 годом составил 10,8%, рост данного показателя обусловлен увеличением объемов добычи углеводородного сырья на территории Российской Федерации. В 2016 году по сравнению с 2015 годом уровень налоговых поступлений от налогов, сборов и регулярных платежей за пользование природными ресурсами упал на 9,2%. Отметим, что данные налоговые поступления в 2014 и 2015 гг. занимали второе место по уровню удельного веса в структуре всех налоговых поступлений в консолидированный бюджет РФ.

Далее следует налог на прибыль организаций: темп прироста поступлений составил в 2015 году 9,4% по сравнению с 2014 годом, в 2016 году – 6,6%, по сравнению с 2015 годом, в 2017 году по сравнению с 2016 годом отклонения не наблюдается Рост данного показателя обусловлен увеличением налоговой базы для исчисления налога.

Поступления акцизов в 2017 и 2016 году имеют тенденцию в сторону увеличения, рост данного показателя связан с ростом ставок по данному налогу.

Поступления налогов на имущество так же имеют положительную динамику: темп прироста составил в 2015 году 11,6% относительно уровня 2014 года, а в 2016 году – 4,5% относительно уровня 2015 года. Росту данного показателя способствовало повышение уровня контрольной работы налоговых органов и, как следствие, увеличение сумм доначисленного налога и снижение задолженности по налогу [19].

В целом, в 2016 году по сравнению с 2015 годом налоговые поступления в консолидированный бюджет РФ снизились на 1,7%. Одной из причин снижения налоговых поступлений является рост задолженностей по налоговым платежам и сборам, которая увеличивается с каждым годом. Так, в 2016 году по сравнению с 2015 годом она увеличилась на 24,7% (204,4 млрд. руб.), а в 2015 году по сравнению с 2014 годом – на 3,1% (24,6 млрд. руб.). При этом стоит отметить, что величина невозможных к взысканию задолженностей с каждым годом снижается, а величина возможных к взысканию задолженностей – увеличивается.

Погашенная задолженность по налоговым платежам и сборам не смогла бы полностью ликвидировать проблему дефицита государственного бюджета, но с поступлением данных средств в бюджет Российской Федерации, дефицит был бы значительно сокращен. Однако важно отметить, что в 2017 году по сравнению с 2016 годом налоговые поступления в консолидированный бюджет РФ выросли на 19,2%.

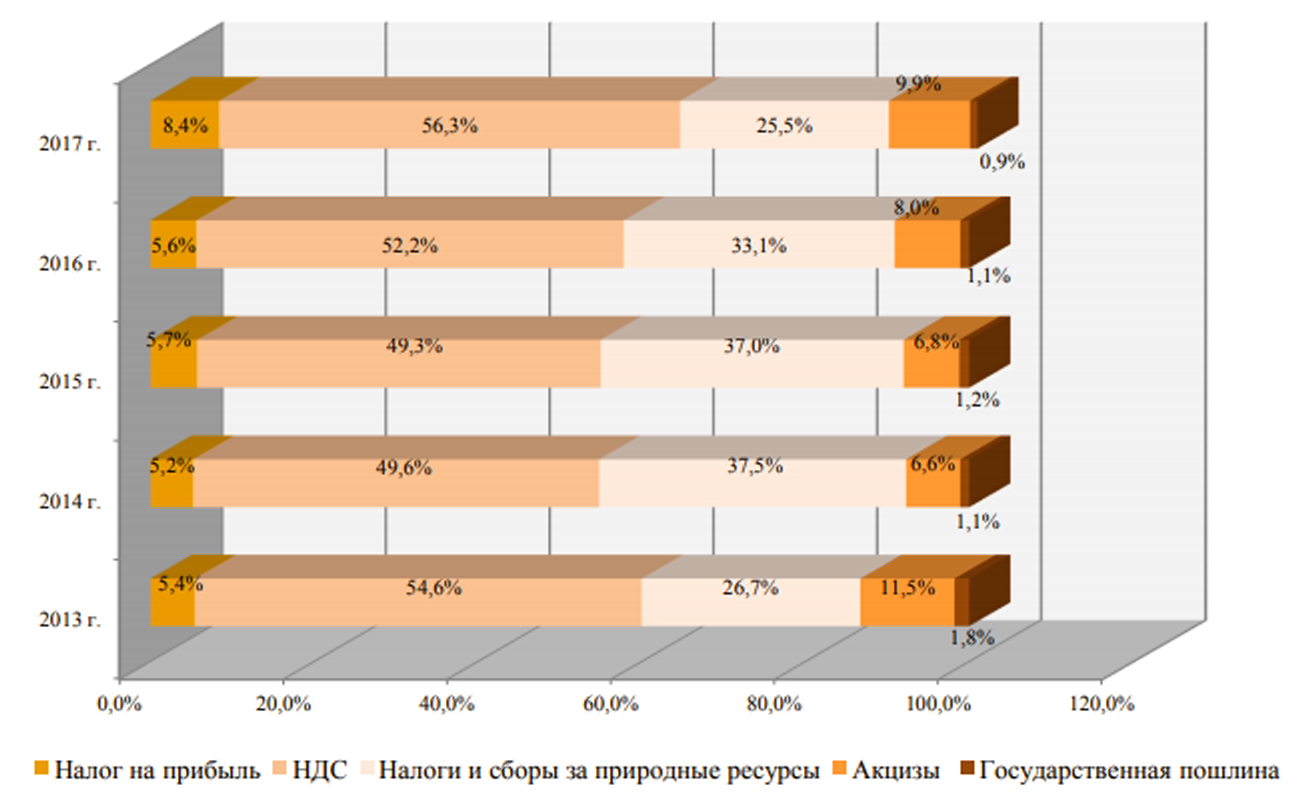

Для всестороннего анализа налоговых поступлений в бюджет страны, проанализируем состав и структуру налоговых доходов федерального бюджета за период 2013-2017 годы (таблица 3.1 и рисунок 3.2) [20].

Таблица 3.1 – Состав налоговых поступлений в федеральный бюджет, млрд. руб.

| Налоговые поступления | | Налоговые поступления по годам | | Отклонение, % 2017/2013 | Отклонение, % 2017/2016 | ||

| 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | |||

| Налог на прибыль организаций | 352,2 | 411,3 | 491,3 | 490,6 | 762,4 | 116,5 | 55,4 |

| НДС | 3539,0 | 3931,6 | 4 233,1 | 4 559,4 | 5137,1 | 45,2 | 12,7 |

| Акцизы | 747,2 | 520,8 | 581,7 | 693,8 | 909,6 | 21,7 | 31,1 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 1730,3 | 2857,9 | 3181,1 | 2 882,8 | 2224,2 | 28,5 | -22,8 |

| Государственная пошлина | 117,2 | 90,5 | 101,7 | 93,9 | 83,7 | -28,6 | -10,9 |

| Всего | 6 485,9 | 7921,2 | 8590,5 | 8721,5 | 9 117,0 | 40,1 | 4,5 |

Рисунок 3.2 – Структура налоговых поступлений в Федеральный бюджет РФ, (в %)

Из представленных данных видно, что налоговые поступления в федеральный бюджет Российской Федерации в 2017 году составили 9 117,0 млрд. руб. или 43% в объеме всех доходов федерального бюджета за 2017 год. В 2016 году налоговые поступления составили 8721,5 млрд. рублей или 64,8% объема доходов федерального бюджета. За последние пять лет прогнозируется увеличение удельного веса данного показателя до 71,8%. Данная тенденция свидетельствует о более возрастающей роли налоговых доходов при формировании доходной части федерального бюджета [20].

В структуре налоговых доходов в федеральный бюджет Российской Федерации по результатам анализа за 2013-2017 гг. значимую часть в составе налоговых доходов составляют НДС, в 2017 году – 56,3% объема всех налоговых поступлений в федеральный бюджет страны, в 2016 году – 52,2%, в другие годы также НДС занимал практически 50% объема всех налоговых доходов. Также в структуре налоговых поступлений в бюджет РФ преобладают налоги, сборы и регулярные платежи за пользование природными ресурсами (включая НДПИ), так в 2017 году – 26,8%, в 2016 году – 33,1%. Отметим, что в 2016 году по сравнению с 2015 г. наибольший прирост был зафиксирован по таким показателям, как акцизы (19,3%) и НДС (7,7%), в 2017 году – налог на прибыль (55,4%) и акцизы (31,1%). Государственные пошлины и налоги, сборы и регулярные платежи за пользование природными ресурсами продемонстрировали отрицательную динамику в 2017 году по равнению с 2016 годом. Наименьшую долю в структуре налоговых поступлений в федеральный бюджет в 2017 году занимает государственная пошлина (0,1%) [20].

В целом за исследуемый период налоговые доходы федеральные бюджета Российской Федерации возросли (в 2017 году на 4,5% относительно 2016 года, в 2016 году на 1,5% по сравнению с 2015 годом, а в 2015 году на 8,4% по сравнению с 2014 годом, в 2014 году относительно 2013 года, на 22,2%). Однако, рассматривая динамику составляющих налоговых доходов бюджета РФ, следует отметить, что не все компоненты показывали рост.

В 2015 году увеличение налога на прибыль на 19,5% в сравнении с 2014 годом было вызвано изменением налогового законодательства. С 1 января 2015 года ставки налога на прибыль организаций с доходов, полученных в виде дивидендов от российских и иностранных организаций российскими организациями увеличилась с 9 % до 13 %, что привело к росту поступления налога на прибыль организаций с доходов, полученных в виде дивидендов (доходов, полученных российскими организациями от иностранных организаций, в 16,7 раза; доходов, полученных российскими организациями от российских организаций, в 1,5 раза). Также на увеличение сумм данного налога оказало влияние увеличения в два раза налога на прибыль организаций при выполнении соглашений о разделе продукции [20].