Файл: 1 Теоретическая характеристика и значение налогов в формировании.docx

Добавлен: 22.11.2023

Просмотров: 63

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рост НДС в 2015 году на 7,7% был связан с увеличением потребительского спроса в конце 2014 года, ростом курса доллара США по отношению к рублю, снижением доли налоговых вычетов в сумме исчисленного налога, а также улучшением налогового администрирования.

Рост налогов, сборов и регулярных платежей за пользование природными ресурсами (включая НДПИ) на 11,3% в 2015 году, вызван в основном изменением законодательства в части налогообложения добычи нефти и газового конденсата – повышением базовой ставки налога при добыче нефти в 1,55 раза и введением повышающего коэффициента к налоговой ставке при добыче газового конденсата в размере 4,4.

По сравнению с 2014 годом поступления государственной пошлины увеличились на 12,4%. Это связано с увеличением с 1 января 2015 года ставок государственной пошлины за отдельные юридически значимые действия. С учетом дифференцированного подхода средний коэффициент индексации государственных пошлин составил 1,6.

В 2016 году незначительное сокращение налога на прибыль на 0,1% в сравнении с 2015 годом было связано с уменьшением поступления налога на прибыль с доходов, полученных в виде дивидендов.

Рост акцизов на 19,3% в 2016 году в основном за счет индексации ставок акцизов (по табачной продукции, автомобилям легковым, спирту этиловому из всех видов сырья), увеличения объемов реализации подакцизных видов продукции.

Снижение сумм налогов, сборов и регулярных платежей за пользование природными ресурсами (включая НДПИ) в 2016 году на 9,4% было вызвано снижением мировой цены на нефть марки «Юралс». Несмотря на рост курса доллара США по отношению к рублю, увеличения объемов добычи нефти, а также повышение базовой ставки налога на нефть, НДПИ сократился на 9,4% по сравнению с 2015 годом [20].

По сравнению с 2015 годом поступления государственной пошлины в 2016 году уменьшились на 7,7 %. Это связано со снижение деловой активности хозяйствующих субъектов и уменьшение количества обращений за совершением регистрационных и иных юридически значимых действий.

Итак, налоговые доходы федерального бюджета формируются в основном за счет НДС и налогов за пользование природными ресурсами. Было выявлено, что в 2017 году прирост налоговых доходов составил, по сравнению с 2016 годом – 4,5%, когда как в 2016 г. прирост налоговых доходов составил, по сравнению с 2015 годом всего 1,5%. Если говорить о структуре формирования налоговых доходов, то на протяжении всего анализируемого периода преимущественную часть формировали НДС и налоги, сборы и регулярные платежи за пользование природными ресурсами [20].

Таким образом, занимая более половины всех доходов в бюджете Российской Федерации, налоговые поступления играют значительную роль в формировании бюджета страны. Именно поэтому налоги, сборы и иные обязательные платежи являются важной частью в экономике страны. Следовательно, при отсутствии в бюджете страны задолженностей по налоговым платежам и сборам дефицит государственного бюджета в 2016 г. мог быть ниже на 32,6%, а в 2014 г. – на 93,9%. Этот факт еще раз указывает на важность налоговых поступлений в формировании бюджета страны. Именно поэтому очень важным является формирование грамотной налоговой политики и поиск новых решений для регулирования различных проблем в этой области.

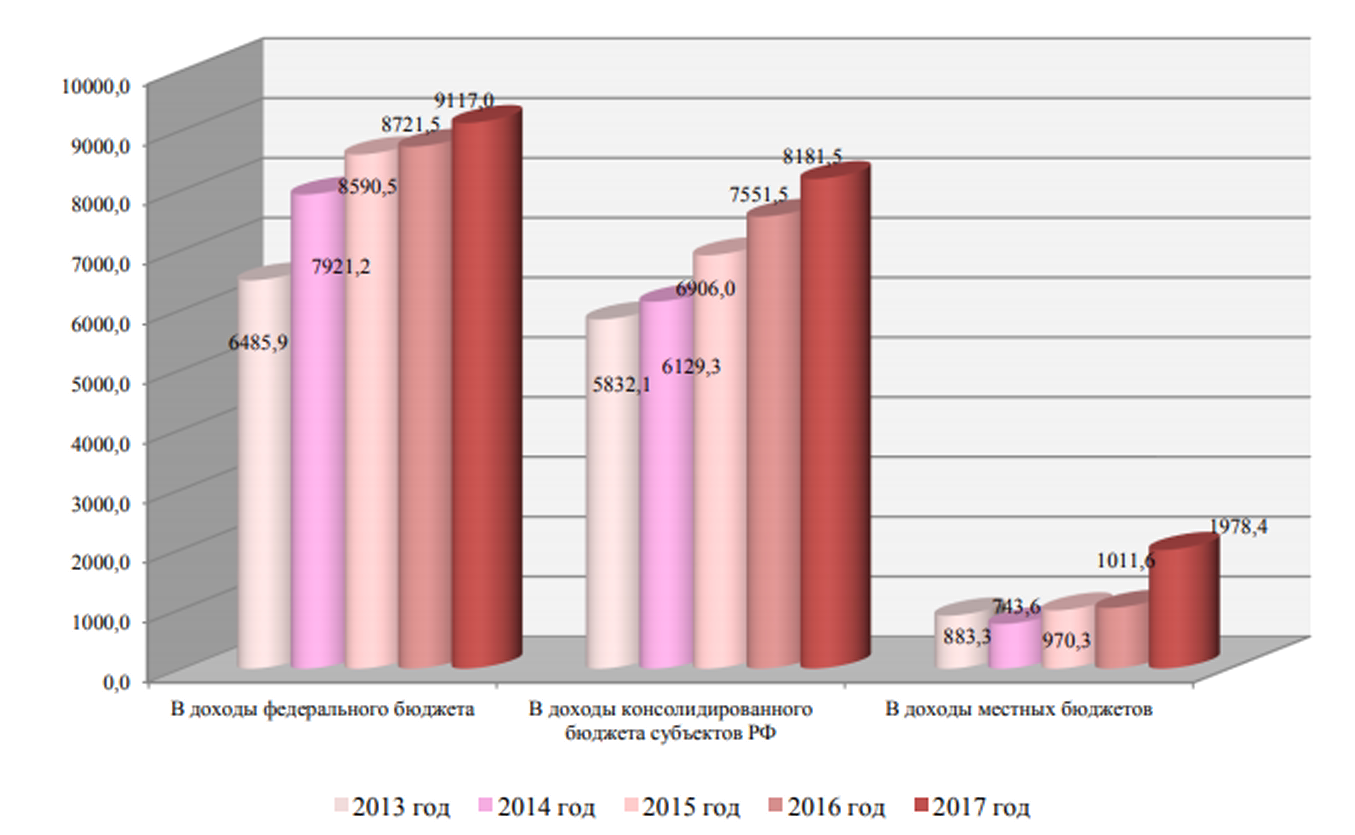

Для исполнения своих функций каждый уровень власти наделен собственным бюджетом, который формируется за счет налоговых и неналоговых доходов. На налоговые доходы приходится три четверти доходной части консолидированного бюджета России. Далее проанализируем данные о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации и распределение налоговых доходов по уровням бюджетной системы за 2013-2017 гг. (рисунок 3.3).

Рисунок 3.3 - Распределение налоговых поступлений по уровням бюджетной системы, (млдр.руб.)

В 2013 году в консолидированный бюджет Российской Федерации поступило 13801,3 млрд. руб., из них федеральных налогов и сборов на сумму 12568,5 млрд. рублей (91,1% от общей суммы налоговых доходов), региональных налогов – 721,9 млрд. рублей (5,2%), местных налогов – 179,1 млрд. рублей (1,3%), налогов со специальным налоговым режимом – 331,8 млрд. рублей (2,4%) [20].

В 2014 году в консолидированный бюджет Российской Федерации поступило 14297,3 млрд. руб., динамика поступлений сохранилась на уровне 2013 года.

В 2015 году в консолидированный бюджет Российской Федерации поступило 16444,6 млрд. руб., из них федеральных налогов и сборов на сумму 14851 млрд. рублей (90,3% от общей суммы налоговых доходов), региональных налогов – 853,1 млрд. рублей (5,2%), местных налогов – 217,8 млрд. рублей (1,3%), налогов со специальным налоговым режимом – 522,7 млрд. рублей (3,2%).

В 2016 году в консолидированный бюджет Российской Федерации поступило 16173 млрд. руб., из них федеральных налогов и сборов на сумму 14553,2 млрд. рублей (89,9% от общей суммы налоговых доходов), региональных налогов – 904,5 млрд. рублей (5,7%), местных налогов – 220,6 млрд. рублей (1,4%), налогов со специальным налоговым режимом – 490,2 млрд. рублей (3,0%) [20].

В 2017 году в консолидированный бюджет Российской Федерации поступило 19276,9 млрд. руб., из них федеральных налогов и сборов на сумму 17501,8 млрд. рублей (90,7% от общей суммы налоговых доходов), региональных налогов – 1012,4 млрд. рублей (5,3%), местных налогов – 246,4 млрд. рублей (1,3%), налогов со специальным налоговым режимом – 516,3 млрд. рублей (2,7%) [20].

В 2017 году по сравнению с 2016 годом поступления налогов, сборов, иных обязательных платежей в доходы федерального бюджета выросло на 379,1 млрд. руб., темп роста составил 4,5%. В 2016 году по сравнению с 2015 годом поступления налогов, сборов, иных обязательных платежей в доходы федерального бюджета выросло на 131 млрд. руб., темп роста составил 1,5%.

Поступления налогов, сборов, иных обязательных платежей в доходы консолидированного бюджета субъекта Российской Федерации в 2016 году выросло на 642,5 млрд. руб., темп роста составил 9,3% относительно 2015 года, в 2017 году по сравнению с 2016 годом налоговые поступления составили 8181,5 млрд. руб., что на 630 млрд. руб. больше чем в 2016 году, темп роста составил 7,7%.

Поступления налогов, сборов, иных обязательных платежей в доходы местных бюджетов в 2016 году выросло на 41,3 млрд. руб., темп роста составил 4,3%, в 2017 году на 966,8 млрд. руб. темп роста составил 95,6%.

Таким образом, удельный вес федеральных налогов к консолидированном бюджете Российской Федерации занимает большую часть – 91,1% в 2017 году, 89,9% в 2016 году, 90,3% в 2015 году, 90,4% в 2014 году, 91,1% в 2013 году.

Также важно отметить, что большая часть налогов, сборов, иных обязательных платежей распределяется в доходы федерального бюджета Российской Федерации, в 2016 году распределение составило 8721 млрд. руб., то есть 53,9% от общей суммы налоговых поступлений, в 2017 году – 9117,0 млрд. руб., то есть 47,3% от общей суммы налоговых поступлений в бюджетную систему Российской Федерации.

Далее по данным таблиц 3.2-3.4, исследована динамика и структура распределения налоговых поступлений по уровням бюджетной системы Российской Федерации в разрезе поступивших налогов и сборов [19].

Таблица 3.2 – Распределение налоговых доходов по уровням бюджетной системы (федеральный бюджет), млрд. руб.

| Налоговые поступления | Налоговые поступления по годам | | Абсолютное отклонение, млрд. руб., 2017/2016 | Тема роста, %, 2017/2016 | |||

| 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | |||

| Налог на прибыль организаций | 352,2 | 411,3 | 491,3 | 490,6 | 762,4 | 271,8 | 55,4 |

| НДС | 3539,0 | 3931,6 | 4 233,1 | 4 559,4 | 5137,1 | 577,7 | 12,7 |

| Акцизы на продукты, произведенные на территории РФ | 697,1 | 468,6 | 527,9 | 632,5 | 856,4 | 223,9 | 35,4 |

| Акцизы на продукты, ввозимые на территорию РФ | 50,1 | 52,2 | 53,8 | 61,3 | 53,2 | -8,1 | -13,2 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 1730,3 | 2857,9 | 3181,1 | 2 882,8 | 2224,2 | -658,6 | -22,8 |

| Государственная пошлина | 117,2 | 90,5 | 101,7 | 93,9 | 83,7 | 19,8 | 21,1 |

| Всего | 6485,9 | 7921,2 | 8590,5 | 8721,5 | 9117,0 | 395,5 | 4,5 |

Проанализировав динамику структуры налоговых поступлений в федеральный бюджет РФ, можно сделать вывод, что основным изменением в исследуемом периоде в налоговых доходах федерального бюджета РФ является рост удельного веса НДС (с 54,6% в 2013 году до 56,3% в 2017 году).

Также в структуре налоговых поступлений в федеральный бюджет РФ преобладают налоги, сборы и регулярные платежи за пользование природными ресурсами (включая НДПИ), так в 2017 году – 26,8%, в 2016 году – 33,1%. Отметим, что в 2016 году по сравнению с 2015 г. наибольший прирост был зафиксирован по таким показателям, как акцизы (19,3%) и НДС (7,7%), в 2017 году – налог на прибыль (55,4%) и акцизы (31,1%) [19].

Государственные пошлины и налоги, сборы и регулярные платежи за пользование природными ресурсами продемонстрировали отрицательную динамику в 2017 году по равнению с 2016 годом.

Наименьшую долю в структуре налоговых поступлений в федеральный бюджет в 2017 году занимает государственная пошлина (0,1%). Что, касается остальных элементов структуры налоговых доходов федерального бюджета Российской Федерации, то следует отметить незначительные колебания доли налога на прибыль, акцизов, государственной пошлины и иных налогов, и сборов.

В целом за исследуемый период налоговые доходы федеральные бюджета Российской Федерации возросли (в 2017 году на 4,5% относительно 2016 года, в 2016 году на 1,5% по сравнению с 2015 годом, а в 2015 году на 8,4% по сравнению с 2014 годом, в 2014 году относительно 2013 года, на 22,2%).

Однако, рассматривая динамику составляющих налоговых доходов бюджета РФ, следует отметить, что акцизы на продукты, ввозимые на территорию РФ и налоги, сборы и регулярные платежи за пользование природными ресурсами показали отрицательные значения 13,2% и 22,8% соответственно [19].

Таблица 3.3 – Распределение налоговых доходов по уровням бюджетной системы (региональные бюджеты), млрд. руб.

| Налоговые поступления | Налоговые поступления по годам | | Абсолютное отклонение, млрд. руб., 2017/2016 | Тема роста, %, 2017/2016 | ||||||

| 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | | | ||||

| Налог на прибыль организаций | 1719,7 | 1964,0 | 2 107,5 | 2 279,1 | 2 527,6 | 248,5 | 11,0 | |||

| НДФЛ | 2499,1 | 2593,5 | 2 806,5 | 3 017,3 | 3 251,1 | 233,8 | 7,7 | |||

| Акцизы на продукты, произведенные на территории РФ | 491,4 | 479,7 | 486,5 | 661,7 | 611,7 | -50,0 | -7,6 | |||

| Налог на имущество организаций | 900,7 | 767,5 | 712,4 | 764,5 | 856,1 | 91,6 | 12,0 | |||

| Налог на имущество физических лиц | 20,4 | 31,2 | 30,3 | 36,1 | 52,2 | 16,1 | 44,6 | |||

| Транспортный налог | 33,2 | 58,4 | 139,9 | 139,1 | 154,9 | 15,8 | 11,4 | |||

| Налог на игорный бизнес | - | 0,5 | 0,6 | 0,8 | 1,1 | 0,3 | 37,5 | |||

| Земельный налог | 111,4 | 129,2 | 185,1 | 176,4 | 186,0 | 9,6 | 5,4 | |||

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 43,2 | 50,0 | 69,6 | 68,9 | 69,1 | 0,2 | 0,3 | |||

| Государственная пошлина | 9,4 | 12,6 | 19,4 | 18,8 | 19,1 | 0,3 | 1,6 | |||

| Иные налоги, сборы и обязательные платежи | 3,6 | 42,7 | 348,1 | 388,7 | 452,6 | 63,9 | 16,4 | |||

| Всего | 5832,1 | 6129,3 | 6 906,0 | 7 551,5 | 8181,5 | 630,0 | 8,3 | |||

Таблица 3.4 – Распределение налоговых доходов по уровням бюджетной системы (местные бюджеты), млрд. руб.

| Налоговые поступления | | Налоговые поступления по годам | | Абсолютное отклонение, млрд. руб., 2017/2016 | Тема роста, %, 2017/2016 | ||

| 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Налог на прибыль организаций | 6,1 | 8,3 | 9,1 | 6,6 | 12,1 | 5,5 | 83,3 |

| НДФЛ | 521,3 | 542,2 | 617,1 | 660,5 | 1062,7 | 402,2 | 60,1 |

Продолжение таблицы 3.4

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Акцизы на продукты, произведенные на территории РФ | - | 0,07 | 0,09 | 0,2 | 0,5 | 0,3 | 150,0 |

| Налог на имущество организаций | 2,3 | 2,8 | 3,9 | 4,1 | 5,2 | 1,1 | 26,8 |

| Налог на имущество физических лиц | 21,1 | 22,1 | 25,7 | 28,9 | 31,7 | 2,8 | 9,7 |

| Транспортный налог | 2,3 | 2,8 | 4,9 | 3,6 | 3,9 | 0,3 | 8,3 |

| Налог на игорный бизнес | - | 0,01 | 0,02 | 0,02 | 0,02 | - | - |

| Земельный налог | 122,8 | 123,7 | 163,3 | 156,4 | 191,8 | 35,4 | 22,6 |

| Налоги, сборы и регулярные платежи за пользование природными ресурсами | 1,2 | 1,5 | 1,7 | 1,9 | 12,2 | 10,3 | 542,1 |

| Государственная пошлина | 11,3 | 12,9 | 16,7 | 16,2 | 16,9 | 0,7 | 4,3 |

| Иные налоги, сборы и обязательные платежи | 194,9 | 27,2 | 127,8 | 133,2 | 643,6 | 510,4 | 383,2 |

| Всего | 883,3 | 743,6 | 970,3 | 1011,6 | 1978,4 | 966,8 | 95,6 |