Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 232

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

64.Учет кредитов и займов организации.

В процессе производственно-хозяйственной деятельности у многих организаций возникает потребность в заемных средствах для обеспечения своих планов и проектов.

Денежные средства или другие вещи, получаемые организацией (заемщиком) от других юридических и физических лиц (заимодавцев) на условиях, предусмотренных договором займа, являются заемными средствами.

Различают несколько видов договорных обязательств, оформляющих заемные отношения:

- кредитный договор;

- договор займа;

- товарный и коммерческий кредит (как особые разновидности заемных отношений).

К самостоятельным видам заемных отношений также относятся выдача простого или переводного векселя, эмиссия облигаций.

В соответствии с договором заемные средства для заемщика могут подразделяться:

1. По видам различают следующие заемные средства:

- кредиты;

- займы.

В соответствии с законодательством кредиты могут выступать в форме:

кредита банков – по кредитному договорубанк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) организации (заемщику) в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Кредитор должен иметь лицензию ЦБ РФ на совершение кредитных операций;

товарного кредита – разновидность долговых обязательств, предусматривающих обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками. Условия о количестве, об ассортименте, о комплектности, о качестве, о таре и об упаковке предоставляемых вещей должны исполняться в соответствии с правилами о договоре купли - продажи товаров;

коммерческого кредита – разновидность долговых обязательств, обусловленных несовпадением во времени исполнения сторонами своих обязанностей по заключенному договору. Он может быть предоставлен покупателем продавцу в виде аванса или предварительной оплаты товаров либо, наоборот, продавцом покупателю в виде отсрочки (рассрочки) оплаты приобретаемых товаров (работ, услуг). В отличие от банковского кредита коммерческое кредитование не является самостоятельной заемной сделкой, а производится по основному договору (купли-продажи, подряда, на выполнение НИОКР и др.), выступая одним из условий его исполнения.

2. По целевому характеру использования заемные средства могут быть предоставлены на определенные цели, в частности:

на приобретение (создание) основных средств;

- на приобретение материальных ценностей (работ, услуг);

- для осуществления расчетов с поставщиками и подрядчиками и т.п.

3. По наличию обеспечения заемные средства могут быть получены:

- под обеспечение определенным имуществом,

- под гарантии третьих лиц

- под выданные векселя и облигации.

4. По срокам возврата (погашения) заемные средства подразделяются на:

- долгосрочные – заемные средства предоставлены на срок более 12 месяцев;

- краткосрочные – заемные средства предоставлены на срок менее 12 месяцев;

- срочные – относятся заемные средства срок погашения, которых не наступил или продлен (пролонгирован);

- просроченные – относятся заемные средства с истекшим сроком погашения.

5. По валюте получения заемные средства могут быть получены:

- в валюте РФ,

- в иностранной валюте,

- в условных денежных единицах.

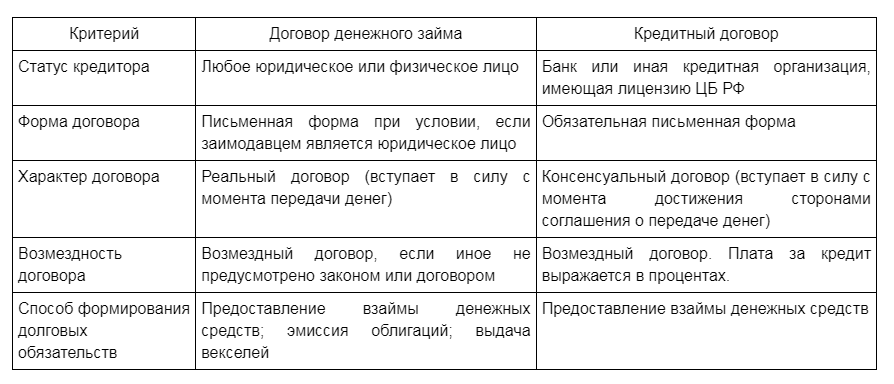

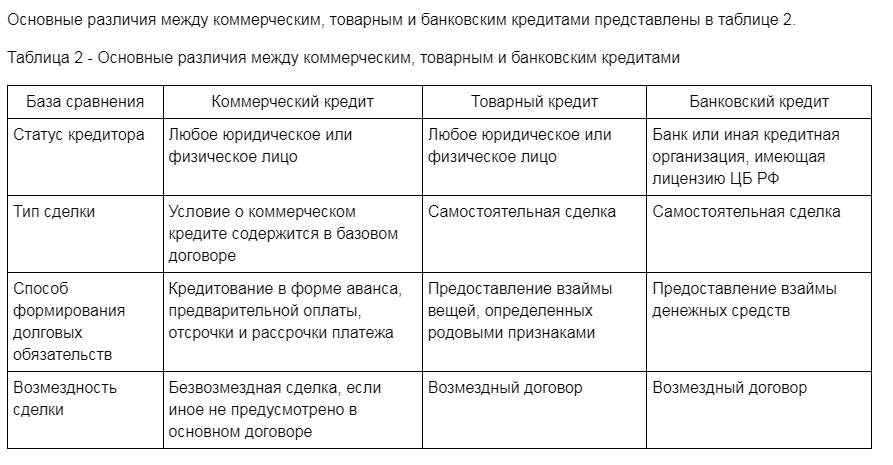

Основные различия договора займа и кредита представлены в таблице 1.

Таблица 1 - Основные различия между денежными займами и кредитами

65.Учет расчетов по налогам и сборам.

Классификация и характеристика налогов и сборов

В настоящее время налоги являются неотъемлемой частью финансовых систем практически всех государств мира. Появление и развитие налогов уходит своими истоками в глубокую древность. Считается, что своему зарождению налоги обязаны появлению такого феномена общественной жизни как государство. Именно с ним, с его развитием и трансформацией многие мыслители связывали и связывают появлением такой важной экономической категории как "налогообложение", главной функцией которого изначально являлось обеспечение государства необходимыми ресурсами.

Решающее значение в доходах бюджета имеют налоги. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

В Налоговом Кодексе РФ предусмотрено деление налогов и сборов по видам на три группы:

-

Федеральные;

-

Региональные; -

Местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся:

-

налог на добавленную стоимость; -

акцизы; -

налог на доходы физических лиц; -

единый социальный налог; -

налог на прибыль организаций; -

налог на добычу полезных ископаемых; -

водный налог; -

сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; -

государственная пошлина.

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят:

-

налог на имущество организаций; -

транспортный налог; -

налог на игорный бизнес.

К местным относятся налоги, установленные НК РФ и нормативными правовыми актами представительных органов местного самоуправления. Они вводятся в действие нормативными правовыми актами представительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. К местным налогам относятся:

-

земельный налог; -

налог на имущество физических лиц.

Налог считается установленным тогда, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

Объект налогообложения - операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога;

Налоговый период - календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Он может состоять из одного или нескольких периодов, по итогам которых уплачиваются авансовые платежи;

Налоговая ставка - величина налоговых начислений на единицу измерения налоговой базы;

Налоговая база - стоимостная, физическая или иная характеристика объекта налогообложения (в том числе по объектам ввоза товаров на таможенную территорию Российской Федерации).

Как правило, налоги определяются путем умножения законодательно установленных процентных ставок налога на некоторую сумму, называемую налоговой базой.

Целями введения некоторых налогов могут являться не только фискальные цели, заключающиеся в обеспечении формирования доходов бюджетов, но и цели государственного регулирования экономикой.

В условиях рыночной экономики у государства остается меньше возможностей влиять на развитие тех или иных процессов в обществе путем прямых предписаний, запретов и т.п. Такое влияние все больше приобретает характер косвенного и осуществляется посредством налогообложения. При этом преследуются экономические и социальные цели. Все это предопределяет практическую реализацию в рыночной экономике нескольких функций налогов. Функция налога - это проявление его сущности в действии, способ выражения его свойств. В экономической теории выделяют как функции отдельного налога, так и функции налоговой системы в целом. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов государства.

По форме взимания различают налоги:

-

прямые; -

косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земельный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основанием для обложения служат владение и пользование доходами и имуществом.

Косвенные налоги взимаются в процессе движения доходов или оборота товаров

, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

В основу классификации можно положить и такой признак, как плательщик налога. В этом случае следует выделить три группы:

-

налоги, плательщиками которых являются физические лица (налог на доходы физических лиц, налог на имущество физических лиц, переходящее в порядке наследования или дарения и др.); -

налоги, плательщиками которых являются организации (налог на имущество организаций, налог на прибыль организаций); -

налоги, плательщиками которых являются организации и физические лица (земельный налог, транспортный налог, государственная пошлина).

По источнику, за счет которого организации уплачивают налоги, различают следующие налоги:

-

налоги, включаемые в стоимость продукции и оплачиваемые ее потребителями (НДС, акцизы); -

налоги, относимые на затраты (таможенная пошлина, налог на имущество организаций, налог на рекламу, земельный налог и др.); -

налоги, уплачиваемые из прибыли – налог на прибыль и организаций; -

налоги, уплачиваемые за счет прибыли, остающийся в распоряжении организаций после уплаты налога на прибыль.

По степени обложения выделяют три группы налогов:

-

прогрессивные, когда тяжесть налогообложения возрастает с ростом размеров дохода или иного объекта обложения. К этой группе налогов относятся, например, транспортный налог, налог на имущество, переходящее в порядке наследования и дарения; -

пропорциональные, когда тяжесть обложения не изменяется при изменении величины объекта (налог на добавленную стоимость, налог на рекламу, налог на имущество организаций, налог на прибыль организаций и др.); -

регрессивные, когда тяжесть обложения снижается с ростом дохода или иного объекта обложения (государственная пошлина по делам, рассматриваемым в судах, единый социальный налог, налог на игорный бизнес).

В зависимости от направления использования собранных платежей налоги делятся на:

-

общие; -

специальные.

Первые могут быть использованы для финансирования любых нужд государства. Вторые имеют целевое назначение, и финансовые средства, полученные от их взимания, не могут быть использованы на какие либо иные нужды, кроме указанных в законе.