Файл: 1. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.docx

Добавлен: 22.11.2023

Просмотров: 220

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

В основу классификации налогов может быть положен и принцип распределения налоговых поступлений между бюджетами разных уровней. Например: в Федеральный бюджет платятся такие налоги, как налог на добавленную стоимость, налог на прибыль и др., в бюджеты субъектов Российской Федерации – налог на прибыль, налог на имущество организаций, налог на доходы физических лиц; в местный бюджет – налог на рекламу, земельный налог и др. Распределение налоговых платежей между бюджетами определяется ежегодно в Федеральном законе Российской Федерации О Федеральном бюджете.

По времени уплаты налоги бывают:

-

текущие; -

единовременные; -

чрезвычайные.

Текущие налоги взимаются с определенной периодичностью в течение всего времени владения имуществом, получения дохода в результате осуществления какой либо деятельности. Например, НДС платится ежемесячно или ежеквартально, а транспортный налог – ежегодно.

Уплата единовременных налогов связана с совершением каких либо нерегулярных событий. Это относится, например, к налогу на имущество, переходящее в порядке наследования и дарения, обязанность уплаты которого возникает у физического лица при наследовании или получении в дар жилого дома, дачи, садового домика, автомобиля, ценных бумаг и другого имущества.

Чрезвычайные налоги могут вводиться государством в особых случаях, например, начало военных действий.

Порядок бухгалтерского учета расчетов с бюджетом по налогам и сборам

Бухгалтерский учет расчетов организации с бюджетом по налогам и сборам ведется на счете 68 "Расчеты по налогам и сборам".

Счет 68 "Расчеты по налогам и сборам" кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 "Прибыли и убытки" - на сумму налога на прибыль, со счетом 70 "Расчеты с персоналом по оплате труда" - на сумму подоходного налога и т.д.).

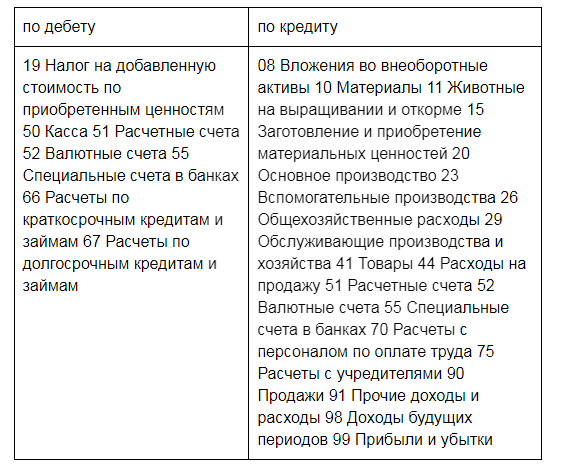

По дебету счета 68 "Расчеты по налогам и сборам" отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

Аналитический учет по счету 68 "Расчеты по налогам и сборам" ведется по видам налогов (таблица 1).

Таблица 1 Счет 68 "Расчеты по налогам и сборам"

Общие правила налогообложения по всем налогам, а также санкций за их неправильное применение или неприменение установлены Налоговым кодексом Российской Федерации. К счету 68 могут быть открыты следующие субсчета:

68-1. Расчеты по налогу на добавленную стоимость;

68-2. Расчеты по налогу на доходы физических лиц;

68-3. Расчеты по налогу на прибыль;

68-4. Расчеты по транспортному налогу;

68-5. Акцизы;

68-6. Прочие налоги (местные).

Особенностью Учетной политики организации является раскрытие в ней информации о способах ведения бухгалтерского учета. В целях налогового учета:

· Объектами налогообложения признаются доходы, уменьшенные на величину расходов (15%);

· В целях налогообложения доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств согласно ст.127 п.1 НК РФ.

Начисленные налоги и сборы могут:

- включаться в себестоимость материалов, товаров, продукции (работ, услуг) капитальных вложений (кредит счета 68 - дебет счетов 08, 10, 20, 23, 25, 26, 29, 41, 44);

- относиться на счета по учету продаж и прочих доходов и расходов (кредит счета дебет счетов 90, 91);

- относиться на счет учета прибылей и убытков (кредит счета 68 - дебет счета 99)

- удерживаться из доходов физических лиц (работников, учредителей и т. д.) (кредитсчета 68 - дебет счетов 70, 75) и пр.

В зависимости от источников, за счет которых предприятия уплачивают налоги (дебет счета 68, кредит счетов 51, 52), различают налоги и сборы:

-

уплачиваемые потребителями продукции, работ, услуг (дебет счета 46, кредит счета 68) — НДС и акцизы. -

включаемые в себестоимость продукции, работ, услуг (дебет счетов 08, 20. 23, 25, 26, 29, 31, 43, кредит счета 68) — транспортный налог, земельная пошлина, таможенная пошлина, арендная плата за землю; -

уплачиваемые за счет балансовой прибыли (дебет счета 80, кредит счета 68) до ее налогообложения — налог на имущество, на содержание жилищного фонда и объектов социально-культурной сферы, сбор на нужды образовательных учреждений, налог на рекламу, сбор за парковку автомашин; -

уплачиваемые из балансовой прибыли (дебет счета 81 кредит счета 68) — налог на прибыль; -

уплачиваемые за счет чистой прибыли (дебет счета 81, кредит счета 68) — сбор за право торговли, за право винно-водочной торговли, сбор со сделок купли-продажи иностранной валюты, за использование наименований ('Россия', "Российская федерация") и образованных на их основе слов и словосочетаний, сбор за использование местной символики, налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров, целевые сборы на содержание милиции, благоустройство территорий, на нужды образования и другие цели.

По кредиту счета 68 «Расчеты по налогам и сборам» в корреспонденции со счетом «Прибыли и убытки» также отражаются суммы налоговых санкций, причитающихся за несвоевременную или неполную уплату налогов и сборов и др. Перечисление налогов и сборов, штрафных санкций в бюджеты различных уровней отражается по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счетов учета денежных средств.

Учет расчетов по налогам и сборам ведется на счете 68. Кредитовый оборот по счету 68 показывает начисление задолженности предприятия бюджету по налогам. Дебетовый оборот свидетельствует об уплате налогов в бюджет. Кредитовое сальдо на конец отчетного периода по счету 68 «Расчеты по налогам и сборам» отражает задолженность предприятия в бюджет, дебетовое - задолженность бюджета предприятию. Аналитический учет ведется по видам налогов и различным выплатам в бюджет.

К 68 счету открыты субсчета по видам налогов. На предприятии по каждому субсчету счета 68 ведутся накопительные ведомости, в которых указывается остаток на начало отчетного периода по дебету или кредиту, обороты по счету с указанием корреспондирующих счетов, подводятся итоги по дебету и кредиту и выводится остаток. Для составления расчетов по всем видам налогов на предприятии ведутся нарастающим итогом с начала года контокоррентные карточки. В карточках указывается сальдо на начало года, обороты в течение отчетного периода, размер оплаты или задолженности предприятия. Данные сведения заносятся в карточку на основании накопительной ведомости. Ведение подобной карточки позволяет проследить начисление и оплату по каждому виду налога. Карточки хранятся в специальных ящиках - картотеках. Они регистрируются в специальном реестре для обеспечения контроля за их сохранностью. Кроме того бухгалтерия предприятия отражает расчет по каждому виду налога, исходя из базы начисления и % ставки. Также аналитический учет ведется в оборотной ведомости по аналитическим счетам по каждому субсчету счета 68. Синтетический учет по счету 68 «Расчеты по налогам и сборам» ведется в оборотном балансе, куда записываются остатки и обороты из оборотной ведомости по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета - они обязательно должны быть равны.

В соответствии с законодательством Российской Федерации налогообложение предприятий предполагает:

-

определение размера объекта налогообложения; -

расчет суммы причитающегося с предприятия налога на основе сформировавшегося в учете показателя базы налогообложения и установленной налоговой ставки (как правило, процентной); -

осуществление расчетов с бюджетом по начисленным налоговым платежам; -

составление и представление в налоговые органы налоговых деклараций.

Кроме федеральных законов нормативное регулирование бухгалтерского учета расчетов с бюджетом по налогам осуществляют соответствующие подзаконные нормативно – правовые акты. Среди них особенно выделяются Постановления Правительства РФ, Положения по бухгалтерскому учету Министерства Финансов РФ, Письма и Инструкции Министерства Финансов РФ. Например, регулирование бухгалтерского учета расчетов по налогу на прибыль осуществляет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Данное Положение позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль. Необходимо отметить, что при бухгалтерском учете расчетов с бюджетом по налогам и сборам также ключевым документом является План счетов бухгалтерского учета. Указанный документ представляет собой схему регистрации операций по расчетам с бюджетом.

Подавляющее число показателей, составляющих базу налогообложения, в том числе главные из них - объем реализации продукции (товаров, услуг) и сумма полученной прибыли, отражаются в системном бухгалтерском учете предприятия. В соответствии с Положением о бухгалтерском учете и отчетности в РФ (п. 64) отражаемые в отчетности суммы расчетов с налоговыми органами и внебюджетными государственными фондами должны быть согласованными с ними и тождественными. Оставление на балансе неотрегулированных сумм по этим расчетам не допускается.

В системе расчетных взаимоотношений предприятий денежные расчетные отношения с государственным бюджетом и государственными, внебюджетными фондами (социальными, дорожными, экологическими и др.) занимают особое место. Организация их аналитического учета должна строиться таким образом, чтобы получить необходимую информацию по каждому виду налогов в бюджет и платежей во внебюджетные государственные фонды. Поэтому каждое предприятие открывает по соответствующим синтетическим счетам субсчета в их развитие. Для учета этих операций используется счет 68 "Расчеты с бюджетом", к которому открываются субсчета по видам налоговых платежей. Счет 68 на конец отчетного месяца может иметь развернутое сальдо (дебетовое и кредитовое) по налоговым платежам. При составлении баланса дебетовый остаток по счету 68 отражается в активе баланса, а кредитовый — в пассиве. Не допускается свертывать сальдо.