Файл: Теоретические основы правового регулирования безналичных расчётов в Российской Федерации 7.docx

Добавлен: 22.11.2023

Просмотров: 312

Скачиваний: 5

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1 Теоретические основы правового регулирования безналичных расчётов в Российской Федерации

1.1Понятие, правовая природа и принципы безналичных расчётов в Российской Федерации

1.2 Основные формы безналичных расчётов

Глава 2 Гражданско-правовое регулирование безналичных расчётов

2.1 Гражданско-правовое регулирование безналичных расчётов без

2.2 Гражданско-правовое регулирование векселя как средства безналичных расчётов

Первый принцип - гарантированность проведения платежа, означает, что при проведении безналичного расчета должна быть гарантия того, что платеж успешно прошел и средства будут зачислены на счет получателя. Это гарантирует безопасность и уверенность в том, что деньги будут переведены вовремя и без проблем.

Второй принцип - проведение расчетов на основании документов соответствующих определенной форме, означает, что все расчетные документы должны быть оформлены правильно, в соответствии с установленными нормами и требованиями. Это позволяет избежать возможных ошибок и недопониманий при проведении расчетных операций.

Также, можно отметить, что необходимо соблюдать другие принципы, такие как конфиденциальность и скорость выполнения операций. В то же время, важно помнить о необходимости соблюдения всех сложившихся правил и требований, чтобы гарантировать безопасность и надежность безналичных расчетов.

1.2 Основные формы безналичных расчётов

Сегодня в мире существует множество различных методов расчетов, одним из самых популярных становятся безналичные расчеты. Особенно активны они в России, где доля этого вида оплаты значительно вырастает по данным Сбербанка. Это удобный и безопасный способ оплаты, позволяющий избежать мошеннических схем. Все больше людей выбирают этот вариант оплаты вместо наличных денег и чеков. Стоит отметить, что в мировом масштабе бесконтактные технологии оплаты также становятся все более популярными, сокращая время на расчеты и облегчая жизнь покупателей.

В соответствии с положениями ст. 862 ГК РФ, безналичные расчёты осуществляются в форме «платежных поручений, расчетов по аккредитиву, по инкассо, чеками, а также в иных формах, предусмотренных законом, банковскими правилами или применяемыми в банковской практике обычаями».

Пунктом 1 ст. 863 ГК РФ устанавливается, что при осуществлении расчётов посредством платёжных поручений, банк, с которым у плательщика заключён договор, по поручению последнего обязуется осуществить перевод денежных средств, находящихся на банковском счёте плательщика, на банковский счёт получателя денежных средств в том же, либо ином банке, в сроки, установленные законодательством, договором, либо обычаями банковского оборота.

Таким образом, можно выделить следующие условия, при которых у банка возникает обязательство по переводу денежных средств:

- плательщиком надлежащим образом оформлено платёжное поручение;

- денежных средств на банковском счёте плательщика должно быть достаточно для исполнение платёжного поручения.

Схематичное изображение порядка расчётов посредством платёжных поручений представлено на рисунке 1.

Рисунок 1 – Схема расчетов платежными поручениями

Форма № 0401060 – платежное поручение с жесткими требованиями к заполнению. Основным элементом является «назначение платежа», которое содержит основания перевода денежных средств. Банк обязан проверять реальность этих оснований, поэтому плательщик должен представить соответствующие документы для подтверждения. Важно заполнить информацию о получателе, сумме и счете корреспондента без ошибок. От правильного заполнения формы зависит скорость и успешность проведения денежной операции.

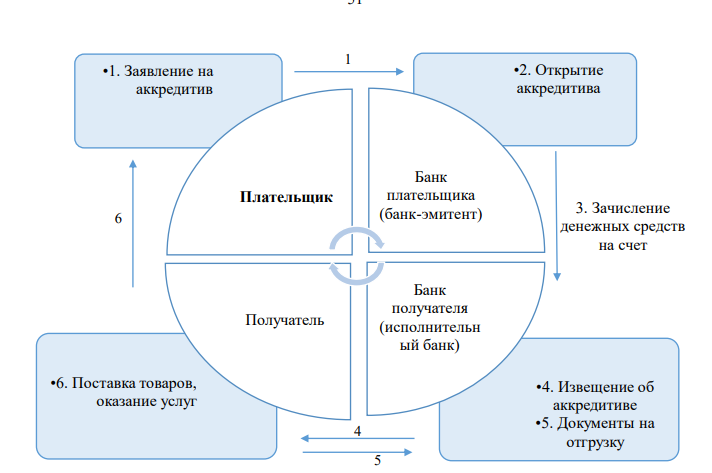

Согласно п. 1 ст. 867 ГК РФ, при расчетах по аккредитиву банк-эмитент, который действует по поручению плательщика, обязуется перед получателем средств произвести платежи или акцептовать и оплатить переводной вексель, выставленный получателем средств, либо совершить иные действия по исполнению аккредитива по представлении получателем средств предусмотренных аккредитивом документов и в соответствии с условиями аккредитива. Аккредитивный способ расчетов – это один из наиболее надежных методов перевода денежных средств, применяемый при внешнеэкономических операциях. Он подразумевает соглашение между банком плательщика и банком получателя о переводе денежных средств после выполнения получателем своих обязательств перед плательщиком. Таким образом, плательщик переводит деньги на счет банка получателя, а тот в свою очередь перечисляет их получателю.

Данный способ расчетов гарантирует исполнение обязательств получателем денег, что делает его более надежным для плательщика, поскольку перевод денежных средств осуществляется только после выполнения условий, указанных в аккредитиве. Это также повышает доверие между партнерами и уменьшает риски невыполнения обязательств.

При этом следует учитывать, что аккредитив может иметь различные формы и условия, а также дополнительные расходы на его оформление и исполнение. Поэтому при выборе данного способа расчетов необходимо учитывать все его особенности и проконсультироваться со специалистами в данной области. Схема расчетов по аккредитиву приведена ниже, на рисунке 2.

Рисунок 2 – Схема расчетов по аккредитиву12

Согласно ст. 874 ГК РФ, при расчетах по инкассо банк-эмитент обязуется по поручению клиента произвести за счет клиента действия, направленные на получение от плательщика платежа и (или) акцепта платежа. Такая форма безналичных расчетов как инкассо используется для бесспорного взыскания денежных средств в пользу получателя средств. В данном случае основной расчетный документ – это инкассовое поручение, которое применяется в случаях, предусмотренных российским законодательством, в том

числе по исполнительным документам, а также в порядке, установленном договором13.

В соответствии с положениями ст. 877 ГК РФ, при осуществлении расчётов посредством чеков, чекодателем направляется ничем не обусловленное распоряжение банку о производстве перечисления указанной в чеке суммы чекодержателю. В соответствии с действующим законодательством, чеки являются ценными бумагами, что не позволяет отозвать чек до истечения срока, в течении которого чек может быть предъявлен к исполнению.

В правилах ЦБ РФ предусматривается ещё несколько форм безналичных расчётов. В Положении № 383-П помимо поименованных в ГК РФ форм безналичных расчетов, выделяет расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование), а также расчеты в форме перевода электронных денежных средств.

В соответствии с п. 1 ст. 6 Закона о НПС, при осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств (прямом дебетовании) оператором по переводу денежных средств в соответствии с договором с плательщиком осуществляется списание денежных средств с банковского счета плательщика с его согласия (акцепта плательщика) по распоряжению получателя средств. Прямое дебетование – это способ оплаты, при котором денежные средства снимаются со счета плательщика на основании полученного им согласия. Он используется для автоматического списания платежей по постоянным или периодическим расходам, например, за интернет, телефон, коммунальные услуги и т.д. Прямое дебетование позволяет сэкономить время и избежать задержек в оплате. Однако, при этом необходимо тщательно следить за состоянием банковского счета и контролировать списание платежей, чтобы избежать ошибок и проблем с бюджетом. Если банк не подтвердит платеж в течение 5 рабочих дней, отправитель останется с деньгами на счете. Получатель будет уведомлен, что платеж не удалось осуществить14.

Абзацем 12 статьи 3 Закона о НПС, перевод денежных средств определяется как «действия оператора по переводу денежных средств в рамках применяемых форм безналичных расчетов по предоставлению получателю средств денежных средств плательщика». Кроме того, абзацем 13 статьи 3 Закона о НПС определен и такой вид переводов как трансграничный перевод денежных средств, который представляет собой «перевод денежных средств, при осуществлении которого плательщик либо получатель средств находится за пределами Российской Федерации, и (или) перевод денежных средств, при осуществлении которого плательщика или получателя средств обслуживает иностранный центральный (национальный) банк или иностранный банк». Банки вправе осуществлять переводы, которые включают различные преобразования электронных денежных средств в наличные или безналичные денежные средства и обратно, в том числе: переводы денежных средств по банковским счетам; переводы денежных средств без открытия банковских счетов

15.

При этом, отсутствует логика и критерии определения именно таких форм безналичных расчетов, при том, что закрытый перечень форм безналичных расчетов поименован в ГК РФ. Подобные позиции не согласуются с российским законодательством и основаны на неверном понимании самого определения «форма безналичных расчетов». Такое некорректное понимание самого определения форм безналичных расчетов и, соответственно, неправильная трактовка существующих форм безналичных расчетов послужили главным фактором, определяющим потребность в формулировании полноценного определения форм безналичных расчетов.

Н.Ю. Рассказова обращает внимание на тот факт, что порядок реализации конкретной формы безналичного расчёта оказывает непосредственное влияние на принципы, требованиям которых должно соответствовать поведение общественных отношений16.

Таким образом, А.А. Горохов рассматривает функционирование определенной формы безналичных расчетов в привязке к платежному инструменту. Вместе с тем, более правильной на этот счет представляется такая привязка к специальному расчетному документу (что отмечает в своих трудах Н.Ю. Рассказова).

То есть, наличные денежные средства могут выступать в качестве элемента в цепочке безналичных расчётов. Тут уместно рассмотреть подход Л.Г. Ефимовой к определению «форм безналичных расчётов», в соответствии с которых они представляют собой «совокупность стандартных правил осуществления расчетных операций, реализация которых в правоприменительной банковской деятельности опирается на установленный законом или договором механизм безналичных расчетов»17.

Ученый, при этом, выделяет три основных механизма: – механизм (безусловного) кредитового перевода (инициатором перевода выступает плательщик);

– механизм дебетового перевода (инициатором перевода выступает получатель, то есть это механизм, применяемый при инкассовых формах расчетов);

– механизм аккредитива (инициатором перевода выступает приказодатель).

При этом, Л.Г. Ефимова рассматривает данный механизм как разновидность механизма кредитового перевода, что уже вселяет некую неопределенность в понимание характеристики и оснований разграничения названных механизмов. По мнению автора, это отражается на целостном понимании форм безналичных расчетов. Более того, наблюдается отсутствие четкого структурированного разграничения этих механизмов по принципу соответствия каждому из них конкретных форм безналичных расчетов.