Добавлен: 23.11.2023

Просмотров: 186

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Алайда, айта кететін мәселе тұтынушылар көп жағдайда қазір шетелдік қазақстандық өнімге қараған шетелдік өнімдерді таңдау мүмкіндігінде және шетелдік өнімдерді ассортиментінің кең болуында, сондықтан «Bayatar&Co» ЖШС-гі табиғи өнімдерінің ассортиментінің аясын кеңейту керек және нарықта өзіндің брендін қалыптастыру қажет, тарату арналарын кеңейту қажет, өнімдерін сату бойынша стратегиялық және тактикалық тұрғыдан жоспарлар құру қажет және жүзеге асыруы керек екендігі байқап отырмыз.

Сонымен қатар, тарату логистикасына байланысты төменде атап өтілген ұсыныстар енгізілсе (35-сурет)

Сурет 35. «Bayatar&Co» ЖШС-нің тарату логистикасына байласыты ұсыныстар

Ескерту: [25] әдебиет негізінде автормен құрастырылған

Сонымен кәсіпорындағы сатуды жетілдіру мақсатында маркетингтік құралдардан бөлек тарату логистикаасының қызметіне де баса назар аударған жөн, ол үшін пайдалана отырып төмендегі іс-шараларды іс асыру ұсынылады:

Қазіргі таңда «Bayatar&Co» ЖШС-нің өнімді сатуға бағытталған маркетингтік қызметтері айтарлықтай дәрежеде ұйымдастырылуда дегенмен өнімдер ассортиментін кеңейтумен байланысты және өткізу арналарын жетілдіру шаралары іске асырылуы қажет деген қорытынды тұжырымға келуге болады.

3.2 «Bayatar&Co» ЖШС-нің өнімдерін сатуды басқару жүйесін жетілдіру бойынша ұсыныстарды экономикалық негіздеу

Біздің қарастырып отырған «Bayatar&Co» ЖШС-нің негізгі құралдардың үлесі 2020 жылмен салыстырғанда 2021 жылы 3,7% төмендеген. Бұл кәсіпорындағы негізгі құралдардың 2022 жылы 19,3%-ға немесе 260505 мың теңгеге артуы мүмкін. Сәйкесінше негізгі құралдарының активті бөлігінің үлесі де 2,8 %-ға төмендейді. Бұл өндірістік-технологиялық үрдіске тікелей қатысатын құрал-жабдықтар үлесінің төмендегенін білдіреді. Кәсіпорындағы сатудан түскен табыстың 1,4%-ға ұлғаюына және негізгі құралдардың активті бөлігінің төмендеуіне байланысты оның қор қайтарымдылығы жоғарылап, қор сыйымдылығы төмендеген. Сонымен, кәсіпорының негізгі құралдарының өндірістік үрдіске тікелей қатысатын активті бөлігінің қор қайтарымдылығы біршама жақсарған. Яғни, құрал-жабдықтар және оларда өнім өндіру мүмкіндіктерінің ұлғаюы жалпы қор қайтарымдылығына да ықпал етеді. Ал, қор сиымдылығын төмендету мен қор қайтарымдылығын арттыруға жаңа техникалар мен технологияларды енгізу арқылы ғана емес, құрал-жабдықтардың өнімділігін өсіру, олардың тоқтап тұруларын қысқарту, техникалар мен құрал-жабдықтарды ұтымды жүктеу, негізгі өндірістік қорларды техникалық жетілдіру есебінен де қол жеткізуге болады.

«Bayatar&Co» ЖШС-нің кәсіпкерлік қызметінің қалыпты жүруін қамтамасыз ету үшін негізгі өндірістік құралдармен қажетті деңгейде қамтамасыз етіп қана қоймай оларды жыл сайын жаңартып отыруға және өндірістік үрдісте пайдаланылмайтын, өнімділігі мен тиімділігі төмен бөлігін басқа мақсатта пайдалануға немесе мүлдем есептен шығаруға да мән берілу қажет. Бұл жағдай кез-келген кәсіпорынның меншік иесі мен басқарушысы үшін де маңызды мәселелердің бірі болып табылады. 6-шы кестеде берілген мәліметтерден көріп отырғанымыздай, 2022 жылы негiзгi құралдарды жаңарту мүмкiндiгi төмендейді. Егер кәсіпорында негізгі құралдар 2020 12 пайызға жаңартылса, 2022 жылы ол 8 пайызға ғана жаңартылған. Кәсіпорындағы істен шыққан негізгі құралдардың үлесі 2022 жылы 1 пайыз болса, 2021 жылы 3 пайызға жеткен. Алайда негізгі құралдардың тозу және жарамдылық коэффициенттерін есептеу нәтижесі көрсеткендей, кәсіпорындағы негізгі құралдардың тозу деңгейі төмендеп, жарамдылық деңгейі жоғарылаған. 2021 жылы тозу шамасы 46 пайыз болса, 2022 жылы 2 пайызға төмендеп 44 пайызды құрауы мүмкін, ал жарамдылығы сәйкесінше 54 және 56 пайызды құрап отыр. Бұл кәсіпорын үшін қолайлы жағдай болып табылады. Дегенмен қазіргі ғылыми- техникалық прогресстің жедел дамуы жағдайында негізгі құралдарды жаңарту және олардың жоғары (0,36 пунктке өскен) болғанын байқауға болады. Бұл 2020 жылы келiп түскен дылық деңгейін жоғарылатуға көңіл бөлінуі тиіс.

Кәсiпорынның экономикалық тиімділігіне талдау жасағанда бiз оның мүлiктiк жағдайын ғана емес, сондай-ақ оның қаржылық жағына да назар аударуымыз керек. Яғни, қысқа және ұзақ мерзiмдi болашақ тұрғысынан кәсiпорынның қаржылық жағдайын сипаттайық. Қысқа мерзімді болашақ тұрғысынан кәсіпорынның қаржылық жағдайы өтiмдiлiк және төлем қабiлеттiлiк көрсеткiштерiмен бағаланады. Ал, ұзақ мерзiмдi болашақ тұрғысынан кәсiпорын қызметiнiң тұрақтылығы оның қаржылық жағдайының маңызды сипаттамаларының бiрi.

Бұл ең алдымен кәсiпорынның жалпы қаржы құрылымымен, оның инвесторлар мен кредиторларға тәуелдiлiк дәрежесiмен байланысты көрсеткiштердi қарастырады.

Қазіргі кезде еліміздегі кәсіпорындардың әсіресе шағын және орта кәсіпорындардың көпшілігінде қаржы тапшылығы байқалады, сондай-ақ, көбінесе банктер мен қаржылық ұйымдар мұндай кәсіпорындарға несие беруге ынталы емес. Кәсіпорын қызметінің экономикалық тиімділігін талдау кезінде өтімділік және қаржы тұрақтылық көрсеткіштерін бағалаудың маңыздылығы жоғары. Сондықтан ол көрсеткiштердi келесi кесте түрiнде көрсетуге болады (9-кесте).

Кесте 9.

«Bayatar&Co» ЖШС-нің өтімділік және қаржы тұрақтылық көрсеткіштерін бағалау

Сондықтан кәсіпорынның өтімділік және қаржы тұрақтылық көрсеткіштеріне талдау жасай отырып, анықталған кемшіліктерді жою арқылы олардың қосымша қарыздық қаражаттар тарту мүмкіндігін ғана емес, олардың инвестициялық тартымдылығын арттыруға болады.

Кестеде берілген көрсеткіштер мәндерінен байқағанымыздай, 2021 жылы өткен жылмен салыстырғанда өтімділік көрсеткіштері бойынша, яғни, кәсіпорындардың қысқа мерзімді міндеттемелерін орындап айналым қаржыларын басқару мүмкіншілігі кемігенін көріп отырмыз. Мұны кәсіпорынның өндірістік үрдісінің қалыпты жүруін қамтамасыз ету үшін қысқа мерзімді кредиттер тартуына байланысты ағымдағы міндеттемелері ағымдағы активтерінен артық болуымен байланысты қарастыруға болады.

Демек, кәсіпорында әзірше міндеттемелерін өзінің айналым қорлары арқылы жабу мүмкіндігі төмен. Осыған байланысты «Bayatar&Co» ЖШС-нің өндіретін өнімдер мен көрсетілетін қызметтер ассортиментін ұлғайту, бәсеке қабілеттілігі мен сапасын жақсарту және басқа да мәселелер бойынша нақты іс-шаралар қабылданып, жүзеге асырылуы тиіс.

Қаржы тұрақтылығын сипаттайтын маңызды көрсеткіштер мәндері бойынша қысқаша тоқталсақ, 2022 жылы кәсіпорынның қарыздық қаражаттарға тәуелділігі арта түсуі мүмкін, меншікті капиталы 18,3 мың тг (1,7 %) азайса, қарыздық капиталы 6111 мың тг (39,9 %), жалпы міндеттемелері 6092,2 мың тг (37,0 %) артқан.

Сонымен «Bayatar&Co» ЖШС-нің шаруашылық қызметі мен оның тиімділігін талдай отырып оның қызметінің тиімділігі мен даму болашағы жөнінде келесідей қорытындылар мен тұжырымдар жасауға болады:

Қорытынды

Қатал бәсекелестік күрес жағдайында кәсіпорындар шаруашылығының тиімділігін арттыруға және бәсекелестер алдында бизнестің тұрақты артықшылығына ие болуға бағытталған даму стратегиясын әзірлеуге мәжбүрлеуде. Қабылданатын және іске асырылатын стратегиялық басқару шешімдерінің тиімділік деңгейі бірінші кезекте кәсіпорын өнімдерінің сапасын арттырумен және сатуды тиімді басқару жүйесімен айқындалады.

«Цифрлық Қазақстан» мемлекеттік бағдарламасы негізінде өнімдерді сатуды ұйымдастыру мен басқару қызметтерімен байланысты ақпараттарды талдау, өңдеу мен беру жылдамдығын арттыратын жаңа құралдардың пайда болуда. Нәтижесінде еңбек өнімділігін айтарлықтай арттыруға мүмкіндік туындауда, өнімдерді сатушы мен сатып алушы арасындағы іс-әрекеттер жылдам ұйымдастырылуда, тұтынушылардардың тапсырыстары жедел өңделуде, қаржылық есеп айрысу іс-әрекеттері де оңтайландырылуда. Банктік қызметтердің дамуының нәтижесінде түрлі қаржылық операциялар, өндіруші мен сатушы, сатушы мен сатып алушылар арасындағы есеп айырысулар тиімді жолдармен іске асырылуда.

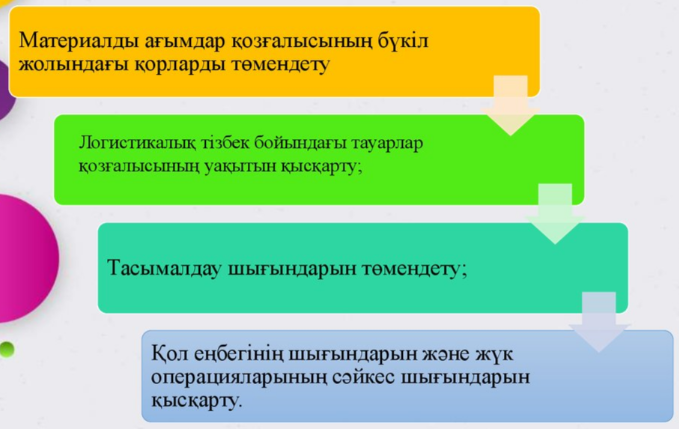

Сонымен қатар, тарату логистикасына байланысты төменде атап өтілген ұсыныстар енгізілсе (35-сурет)

Сурет 35. «Bayatar&Co» ЖШС-нің тарату логистикасына байласыты ұсыныстар

Ескерту: [25] әдебиет негізінде автормен құрастырылған

Сонымен кәсіпорындағы сатуды жетілдіру мақсатында маркетингтік құралдардан бөлек тарату логистикаасының қызметіне де баса назар аударған жөн, ол үшін пайдалана отырып төмендегі іс-шараларды іс асыру ұсынылады:

-

оңтайлы жеткізу маршрутын таңдау; -

тасымалдау бойынша шығындарды барынша төмендету; -

логистикалық қызметтерді жетілдіру; -

логистикалық тарату арналарын жетілдіру; -

логистикалық тарату арналарымен қызметті оңтайландыру.

Қазіргі таңда «Bayatar&Co» ЖШС-нің өнімді сатуға бағытталған маркетингтік қызметтері айтарлықтай дәрежеде ұйымдастырылуда дегенмен өнімдер ассортиментін кеңейтумен байланысты және өткізу арналарын жетілдіру шаралары іске асырылуы қажет деген қорытынды тұжырымға келуге болады.

3.2 «Bayatar&Co» ЖШС-нің өнімдерін сатуды басқару жүйесін жетілдіру бойынша ұсыныстарды экономикалық негіздеу

Біздің қарастырып отырған «Bayatar&Co» ЖШС-нің негізгі құралдардың үлесі 2020 жылмен салыстырғанда 2021 жылы 3,7% төмендеген. Бұл кәсіпорындағы негізгі құралдардың 2022 жылы 19,3%-ға немесе 260505 мың теңгеге артуы мүмкін. Сәйкесінше негізгі құралдарының активті бөлігінің үлесі де 2,8 %-ға төмендейді. Бұл өндірістік-технологиялық үрдіске тікелей қатысатын құрал-жабдықтар үлесінің төмендегенін білдіреді. Кәсіпорындағы сатудан түскен табыстың 1,4%-ға ұлғаюына және негізгі құралдардың активті бөлігінің төмендеуіне байланысты оның қор қайтарымдылығы жоғарылап, қор сыйымдылығы төмендеген. Сонымен, кәсіпорының негізгі құралдарының өндірістік үрдіске тікелей қатысатын активті бөлігінің қор қайтарымдылығы біршама жақсарған. Яғни, құрал-жабдықтар және оларда өнім өндіру мүмкіндіктерінің ұлғаюы жалпы қор қайтарымдылығына да ықпал етеді. Ал, қор сиымдылығын төмендету мен қор қайтарымдылығын арттыруға жаңа техникалар мен технологияларды енгізу арқылы ғана емес, құрал-жабдықтардың өнімділігін өсіру, олардың тоқтап тұруларын қысқарту, техникалар мен құрал-жабдықтарды ұтымды жүктеу, негізгі өндірістік қорларды техникалық жетілдіру есебінен де қол жеткізуге болады.

«Bayatar&Co» ЖШС-нің кәсіпкерлік қызметінің қалыпты жүруін қамтамасыз ету үшін негізгі өндірістік құралдармен қажетті деңгейде қамтамасыз етіп қана қоймай оларды жыл сайын жаңартып отыруға және өндірістік үрдісте пайдаланылмайтын, өнімділігі мен тиімділігі төмен бөлігін басқа мақсатта пайдалануға немесе мүлдем есептен шығаруға да мән берілу қажет. Бұл жағдай кез-келген кәсіпорынның меншік иесі мен басқарушысы үшін де маңызды мәселелердің бірі болып табылады. 6-шы кестеде берілген мәліметтерден көріп отырғанымыздай, 2022 жылы негiзгi құралдарды жаңарту мүмкiндiгi төмендейді. Егер кәсіпорында негізгі құралдар 2020 12 пайызға жаңартылса, 2022 жылы ол 8 пайызға ғана жаңартылған. Кәсіпорындағы істен шыққан негізгі құралдардың үлесі 2022 жылы 1 пайыз болса, 2021 жылы 3 пайызға жеткен. Алайда негізгі құралдардың тозу және жарамдылық коэффициенттерін есептеу нәтижесі көрсеткендей, кәсіпорындағы негізгі құралдардың тозу деңгейі төмендеп, жарамдылық деңгейі жоғарылаған. 2021 жылы тозу шамасы 46 пайыз болса, 2022 жылы 2 пайызға төмендеп 44 пайызды құрауы мүмкін, ал жарамдылығы сәйкесінше 54 және 56 пайызды құрап отыр. Бұл кәсіпорын үшін қолайлы жағдай болып табылады. Дегенмен қазіргі ғылыми- техникалық прогресстің жедел дамуы жағдайында негізгі құралдарды жаңарту және олардың жоғары (0,36 пунктке өскен) болғанын байқауға болады. Бұл 2020 жылы келiп түскен дылық деңгейін жоғарылатуға көңіл бөлінуі тиіс.

Кәсiпорынның экономикалық тиімділігіне талдау жасағанда бiз оның мүлiктiк жағдайын ғана емес, сондай-ақ оның қаржылық жағына да назар аударуымыз керек. Яғни, қысқа және ұзақ мерзiмдi болашақ тұрғысынан кәсiпорынның қаржылық жағдайын сипаттайық. Қысқа мерзімді болашақ тұрғысынан кәсіпорынның қаржылық жағдайы өтiмдiлiк және төлем қабiлеттiлiк көрсеткiштерiмен бағаланады. Ал, ұзақ мерзiмдi болашақ тұрғысынан кәсiпорын қызметiнiң тұрақтылығы оның қаржылық жағдайының маңызды сипаттамаларының бiрi.

Бұл ең алдымен кәсiпорынның жалпы қаржы құрылымымен, оның инвесторлар мен кредиторларға тәуелдiлiк дәрежесiмен байланысты көрсеткiштердi қарастырады.

Қазіргі кезде еліміздегі кәсіпорындардың әсіресе шағын және орта кәсіпорындардың көпшілігінде қаржы тапшылығы байқалады, сондай-ақ, көбінесе банктер мен қаржылық ұйымдар мұндай кәсіпорындарға несие беруге ынталы емес. Кәсіпорын қызметінің экономикалық тиімділігін талдау кезінде өтімділік және қаржы тұрақтылық көрсеткіштерін бағалаудың маңыздылығы жоғары. Сондықтан ол көрсеткiштердi келесi кесте түрiнде көрсетуге болады (9-кесте).

Кесте 9.

«Bayatar&Co» ЖШС-нің өтімділік және қаржы тұрақтылық көрсеткіштерін бағалау

| № | Көрсеткіштер | Жылдар | |

| 2021 | 2022 | ||

| 1 | Ағымдағы өтімділік коэффициенті | 0,8 | 0,7 |

| 2 | Жедел өтімділік коэффициенті | 0,3 | 0,1 |

| 3 | Абсолютті өтімділік коэффициенті | 0,23 | 0,08 |

| 4 | Тәуелділік коэффициенті | 0,93 | 0,95 |

| 6 | Қаржыландыру коэффициенті | 0,07 | 0,05 |

| Ескерту: [24] әдебиет негізінде автормен құрастырылған | |||

Сондықтан кәсіпорынның өтімділік және қаржы тұрақтылық көрсеткіштеріне талдау жасай отырып, анықталған кемшіліктерді жою арқылы олардың қосымша қарыздық қаражаттар тарту мүмкіндігін ғана емес, олардың инвестициялық тартымдылығын арттыруға болады.

Кестеде берілген көрсеткіштер мәндерінен байқағанымыздай, 2021 жылы өткен жылмен салыстырғанда өтімділік көрсеткіштері бойынша, яғни, кәсіпорындардың қысқа мерзімді міндеттемелерін орындап айналым қаржыларын басқару мүмкіншілігі кемігенін көріп отырмыз. Мұны кәсіпорынның өндірістік үрдісінің қалыпты жүруін қамтамасыз ету үшін қысқа мерзімді кредиттер тартуына байланысты ағымдағы міндеттемелері ағымдағы активтерінен артық болуымен байланысты қарастыруға болады.

Демек, кәсіпорында әзірше міндеттемелерін өзінің айналым қорлары арқылы жабу мүмкіндігі төмен. Осыған байланысты «Bayatar&Co» ЖШС-нің өндіретін өнімдер мен көрсетілетін қызметтер ассортиментін ұлғайту, бәсеке қабілеттілігі мен сапасын жақсарту және басқа да мәселелер бойынша нақты іс-шаралар қабылданып, жүзеге асырылуы тиіс.

Қаржы тұрақтылығын сипаттайтын маңызды көрсеткіштер мәндері бойынша қысқаша тоқталсақ, 2022 жылы кәсіпорынның қарыздық қаражаттарға тәуелділігі арта түсуі мүмкін, меншікті капиталы 18,3 мың тг (1,7 %) азайса, қарыздық капиталы 6111 мың тг (39,9 %), жалпы міндеттемелері 6092,2 мың тг (37,0 %) артқан.

Сонымен «Bayatar&Co» ЖШС-нің шаруашылық қызметі мен оның тиімділігін талдай отырып оның қызметінің тиімділігі мен даму болашағы жөнінде келесідей қорытындылар мен тұжырымдар жасауға болады:

-

шағын кәсіпорын болғандықтан өзінің бірқатар артықшылықтары мен кемшіліктері бар. Атап айтар болсақ, өнімдерді өткізу мүмкіншілігінің төмендеуі сияқты кемшіліктерімен қатар, басты артықшылығын, яғни,сұраныс пен ұсынысқа сәйкес өндірістің икемділігін қамтамасыз ету мүмкіншілігін айтуға болады. Бірақ кәсіпорында бұл мүмкіншілік дұрыс пайдаланылмай отыр. Себебі, кәсіпорын қызметін әртараптандыру мен өндірісті кеңейтуге көңіл бөлінбейді; -

кәсіпорын қызметінде соңғы жылдардағы мәліметтер бойынша біршама оң ілгерілеушіліктер байқалады. Бірақ жеткілікті деңгейде емес. Кәсіпорынның жалпы пайдасы 6,1%-ға, таза пайдасы 26,1%-ға ұлғайған, табыстылық деңгейі де аз шамаға болса да жоғарылаған; -

кәсіпорын қызметі тапсырыстар мен сұранысқа тәуелділігі жоғары болғандықтандан оның даму болашағы әлсіз. Сондықтан кәсіпорын өндіріс ауқымын кеңейтуге, жаңа нарықтарды игеруге көңіл бөлуі тиіс; -

кәсіпорын 2022 жылы пайдаланылмай тұрған бірқатар негізгі құралдарын сатуына байланысты оның құны төмендеген, соның нәтижесінде қор қайтарымдылығының жоғарылауына және қор сиымдылығының төмендеуіне қол жеткізілген; -

кәсіпорынның өтімділігі мен қаржы тұрақтылығын талдау нәтижелері көрсеткендей оның қаржылық ресурстарға тәуелділігі артып отыр. Яғни, меншікті ақша қаражаттарының жеткіліксіздігі байқалады.

Қорытынды

Қатал бәсекелестік күрес жағдайында кәсіпорындар шаруашылығының тиімділігін арттыруға және бәсекелестер алдында бизнестің тұрақты артықшылығына ие болуға бағытталған даму стратегиясын әзірлеуге мәжбүрлеуде. Қабылданатын және іске асырылатын стратегиялық басқару шешімдерінің тиімділік деңгейі бірінші кезекте кәсіпорын өнімдерінің сапасын арттырумен және сатуды тиімді басқару жүйесімен айқындалады.

«Цифрлық Қазақстан» мемлекеттік бағдарламасы негізінде өнімдерді сатуды ұйымдастыру мен басқару қызметтерімен байланысты ақпараттарды талдау, өңдеу мен беру жылдамдығын арттыратын жаңа құралдардың пайда болуда. Нәтижесінде еңбек өнімділігін айтарлықтай арттыруға мүмкіндік туындауда, өнімдерді сатушы мен сатып алушы арасындағы іс-әрекеттер жылдам ұйымдастырылуда, тұтынушылардардың тапсырыстары жедел өңделуде, қаржылық есеп айрысу іс-әрекеттері де оңтайландырылуда. Банктік қызметтердің дамуының нәтижесінде түрлі қаржылық операциялар, өндіруші мен сатушы, сатушы мен сатып алушылар арасындағы есеп айырысулар тиімді жолдармен іске асырылуда.