Файл: Г. В. Савицкая Анализ хозяйственной деятельности предприятия.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 1268

Скачиваний: 9

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > СС.

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Для нахождения IRR можно использовать финансовые функции программы калькуляции электронной таблицы Excel или финансового калькулятора. При отсутствии возможности их использования определить его уровень можно методом последовательной итерации, рассчитывая NРV при различных значениях дисконтной ставки (r) до того значения, пока величина NPVпримет отрицательное значение, после чего значение IRR находят по формуле

При этом должны соблюдаться следующие неравенства: ra< IRR < rb, а NРVa > 0 > NРVb .

Пример 6.

Требуется найти значение IRR для проекта стоимостью 5 млн. руб., который будет приносить доход в течение четырех лет по 2 млн. руб. ежегодно.

Возьмем произвольно два значения ставки дисконтирования (r = 20% и r = 25%) и рассчитаем текущую стоимость доходов (табл. 23.5).

Таблица 23.5

Расчет исходных данных для определения IRR

| Год | Денежный поток, тыс. руб. | Вариант А (r = 20%) | Вариант В (r = 25%) | ||

| Kd | PV | Kd | PV | ||

| 0 | -5000 | 1,000 | -5000 | 1,000 | -5000 |

| 1 | 2000 | 0,833 | 1666 | 0,800 | 1600 |

| 2 | 2000 | 0,694 | 1388 | 0,640 | 1280 |

| 3 | 2000 | 0,579 | 1158 | 0,512 | 1024 |

| 4 | 2000 | 0,482 | 964 | 0,410 | 820 |

| Итого | | — | 5176 | | 4724 |

| NPV | — | — | + 176 | — | -276 |

На основании полученных данных найдем значение IRR для рассматриваемого проекта по приведенной выше формуле:

IRR = 20% + (25% – 20%) ×

Точность вычислений IRR зависит от интервала между rаи rb. Чем меньше длина интервала между минимальным и максимальным значением ставки дисконтирования, когда функция меняет знак с «+» на «-» , тем точнее величина IRR Рассчитаем уточненное значение IRR при длине интервала равном 1%: rа = 21,5% и rb= 22,5%.

| Год | Денежный поток, тыс. руб. | Вариант 1 (r = 21,5%) | Вариант 2 (r =22,5%) | ||

| Kd | PV | Kd | PV | ||

| 0 | -5000 | 1,000 | -5000 | 1,000 | -5000 |

| 1 | 2000 | 0,823 | 1646 | 0,816 | 1632 |

| 2 | 2000 | 0,677 | 1354 | 0,666 | 1332 |

| 3 | 2000 | 0,557 | 1114 | 0,544 | 1088 |

| 4 | 2000 | 0,459 | 918 | 0,444 | 88 |

| Итого | — | — | 5032 | — | 4940 |

| NPV | — | — | +32 | — | -60 |

IRR = 21,5% + (22,5% – 21,5%) ×

= 21,84%.

При такой ставке текущие доходы по проекту будут равны инвестиционным затратам. Чтобы сделать вывод об эффективности проекта, необходимо полученное значение IRR сравнить с требуемым уровнем доходности. Если требуемый уровень доходности для данного проекта составляет 20% годовых, то можно сделать позитивное заключение о выгодности инвестирования в него средств.

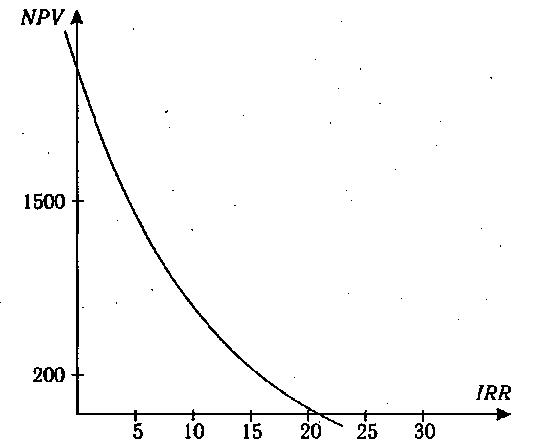

Внутреннюю норму доходности можно найти и графическим методом, если рассчитать NРV для всех ставок дисконтирования от нуля до какого-либо разумного большого значения (рис. 23.1). По горизонтальной оси откладывают различные ставки дисконтирования, а по вертикальной оси - соответствующие им значения NРV. График пересечет горизонтальную ось, где NРV= 0, при ставке дисконтирования, которая и является внутренней нормой доходности.

Рис. 23.1. График NPV инвестиционного проекта

Показатели NPV и IRRвзаимно дополняют друг друга. Если NPV измеряет массу полученного дохода, то IRR оценивает способность проекта генерировать доход с каждого рубля инвестиций. Высокое значение NРV неможет быть единственным аргументом при выборе инвестиционного решения, так как оно во многом зависит от масштаба инвестиционного проекта и может быть связано с достаточно высоким риском. Поэтому менеджеры предпочитают относительные показатели, несмотря на достаточно высокую сложность расчетов.

Если имеется несколько альтернативных проектов с одинаковыми значениями NPV, IRR,то при выборе окончательного варианта инвестирования учитывается длительность инвестиций (duration).

Дюрацuя(D) - это средневзвешенный срок жизненного цикла инвестиционного проекта, где в качестве весов выступают текущие стоимости денежных потоков, получаемых в период t. Она позволяет привести к единому стандарту самые разнообразные по своим характеристикам проекты (по срокам, количеству платежей в периоде, методам расчета причитающегося процента).

Ключевым моментом этой методики является не то, как долго каждый инвестиционный проект будет приносить доход, а прежде всего то, когда он будет приносить доход и сколько поступлений дохода будет каждый месяц, квартал или год на протяжении всего срока его действия.

Дюрация (средневзвешенный срок погашения) измеряет среднее время жизни инвестиционного проекта или его эффективное время действия. В результате менеджеры получают сведения о том, как долго окупаются для компании инвестиции доходами, приведенными к текущей дате.

Для расчета дюрации (D)используется обычно следующая формула:

где РVt - текущая стоимость доходов за п периодов до окончания срока действия проекта;

t - периоды поступления доходов.

Предположим, что два инвестиционных проекта одинаковой стоимости по 10 млн. руб., рассчитанные на 3 года, приносят одинаковый текущий доход при ставке дисконта 12% годовых. Первый проект имеет единственный денежный поток в конце третьего года в размере 16,86 млн. руб., текущая стоимость которого будет равна 12 млн. руб. (16,86 ∕ 1,123). Второй проект приносит денежный доход ежегодно по 5 млн. руб. и имеет такую текущую стоимость:

PV(2) =

Однако дюрация для первого проекта будет равна три года, а для второго — 1,93 года.

D(1) =

D(2) =

Следовательно, второму проекту следует отдать предпочтение.

Важным моментом при оценке эффективности инвестиционных проектов является анализ чувствительности рассматриваемых критериев на изменение наиболее существенных факторов: уровня процентных ставок, темпов инфляции, расчетного срока жизненного цикла проекта, периодичности получения доходов и т.д. Это позволит определить наиболее рисковые параметры проекта, что имеет значение при обосновании инвестиционного решения.

После принятия инвестиционного решения необходимо спланировать его осуществление и разработать систему послеинвестиционного контроля (мониторинга). Успех проекта желательно оценивать по тем же критериям, которые использовались при его обосновании.

Послеинвестищонный контроль позволяет убедиться, что затраты и техническая характеристика проекта соответствуют первоначальному плану; повысить уверенность в том, что инвестиционное решение было тщательно продумано и обосновано; улучшить оценку последующих инвестиционных проектов.

23.4. Анализ эффективности финансовых вложений

Виды финансовых инвестиций. Ретроспективная оценка финансовых инвестиций. Оценка текущей стоимости, текущей доходности и доходности к погашению различных финансовых инструментов.

Финансовое инвестирование - это активная форма эффективного использования временно свободных средств предприятия. Оно может осуществляться в различных формах.

1. Вложение капитала в доходные фондовые инструменты (акции, облигации и другие ценные бумаги, свободно обращающиеся на денежном рынке).

2. Вложение капитала в доходные виды денежных инструментов, например депозитные сертификаты.

3. Вложение капитала в уставные фонды совместных предприятий с целью не только получения прибыли, но и расширения сферы финансового влияния на другие субъекты хозяйствования.

В процессе анализа изучается объем и структура инвестирования в финансовые активы, определяются темпы его роста, а также доходность финансовых вложений в целом и отдельных финансовых инструментов.

Ретроспективная оценка эффективности финансовых вложений производится сопоставлением суммы полученного дохода от финансовых инвестиций со среднегодовой суммой данного вида активов. Средний уровень доходности (ДВК)может измениться за счет:

структуры ценных бумаг, имеющих разный уровень доходности (Удi);

уровня доходности каждого вида ценных бумаг, приобретенных предприятием (ДВКi):

ДВКо6щ=∑(Удi× ДВКi).

Данные табл. 23.6 показывают, что доходность финансовых вложений за отчетный год повысилась на 1,4%, в том числе за счет изменения:

структуры финансовых вложений