Файл: Г. В. Савицкая Анализ хозяйственной деятельности предприятия.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 23.11.2023

Просмотров: 1331

Скачиваний: 9

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

18.3. Методика маржинального анализа рентабельности

Алгоритм расчета влияния факторов на изменение уровня рентабельности издержек, продаж, совокупного капитала.

Действующая методика анализа рентабельности, изложенная в §17.7, также не учитывает взаимосвязь "затраты - объем - прибыль". По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат [см. формулы (17.3)-(17.7)]. В действительности, как мы уже убедились, и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

Используя данные табл. 18.1, проведем факторный анализ рентабельности одного вида продукции (изделия А), для чего используем следующую факторную модель:

. (18.3)

. (18.3)

=

=

= ;

;

=

=

= ;

;

=

=

= ;

;

=

=

= ;

;

=

=

= .

.

Приведенные данные показывают, что фактический уровень рентабельности в целом ниже планового на 9,45%.

В том числе за счет изменения:

объема реализованной продукции: ∆RVPП = 18,75 – 25,0 = -6,25%;

цены реализации: ∆Rц = 23,5 – 18,75 = +4,75%,

удельных переменных затрат: ∆Rb= 15,29 23,50 = -8,21%;

суммы постоянных затрат: ∆RА= 15,55 15,29 = +0,26%.

Сравнение полученных результатов с данными табл. 17.11 показывает, что они значительно различаются. По формуле (17.4) объем продаж на изменение уровня рентабельности не влияет. По данной же методике за счет уменьшения объема производства и реализации продукции рентабельность данного изделия снизилась на 6,25%. Это более достоверные результаты, так как они учитывают взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

(18.4)

(18.4)

На основании данных табл. 18.2 произведем расчет влияния факторов на изменение уровня рентабельности продукции способом цепной подстановки:

Изменение уровня рентабельности за счет:

а) объема продаж ∆RVРП =Rусл1 Rrпл = 22,79 23,14 = -0,35%,

б) структуры продаж ∆RУд= Rусл2 Rусл1= 25,50 22,79 = +l,71%,

в) цен ∆RЦ= Rусл3 Rусл2 = 28,80 24,50 = +4,30%,

г) переменных затрат ∆Rb= Rусл4 Rусл3= 26,80 28,80 = -2,00%,

д) постоянных затрат ∆RА= Rф Rусл4 = 23,93 26,80 = -2,87%,

Итого +0,79%

Сравнение полученных результатов с данными факторного анализа рентабельности по формуле (17.3) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж. На данном предприятии план по физическому объему реализации продукции недовыполнен на 0,88%, что привело к снижению рентабельности на 0,35%.

Аналогичным образом

производится анализ рентабельности продаж (оборота), для чего можно использовать следующую модель:

(18.5)

(18.5)

Анализ рентабельности совокупного капитала производится по следующей факторной модели:

R = . (18.6)

. (18.6)

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов, и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

18.4. Предельный анализ и оптимизация прибыли

Сущность предельного анализа. Способы оптимизации прибыли.

Максимизация прибыли является доминирующей проблемой любого субъекта хозяйствования. Получение максимальной прибыли возможно при определенном сочетании объема производства, цены продукта и издержек на его производство и реализацию. Максимизация прибыли заключается в выборе такого объема производства (реализации) продукции, при котором предельные издержки на производство и реализацию продукции равны предельному доходу.

Предельный доход — это прирост выручки на единицу прироста количества произведенной продукции. Соответственно предельные издержки равны приросту затрат на единицу прироста количества производимой продукции.

При этом следует учитывать, что не всякое расширение производства ведет к адекватному росту прибыли, так как:

а) по-разному выглядит динамика издержек;

б) происходит снижение цен при росте объема выпуска продукции.

Значит, предприятие должно найти такой объем производства продукции, при котором оно извлекло бы наибольший доход. Существует несколько способов определения оптимального объема производства:

бухгалтерско-аналитический;

графический;

статистический.

Сущность бухгалтерско-аналитического способа состоит в сопоставлении предельного дохода и предельных издержек. Если предельный доход больше предельных издержек, то дальнейший рост выпуска увеличивает общую сумму прибыли, и наоборот. Следовательно, для максимизации прибыли предприятие должно расширять объем производства до тех пор, пока предельный доход выше предельных издержек, и прекратить расширение производства как только предельные издержки начнут превосходить предельный доход.

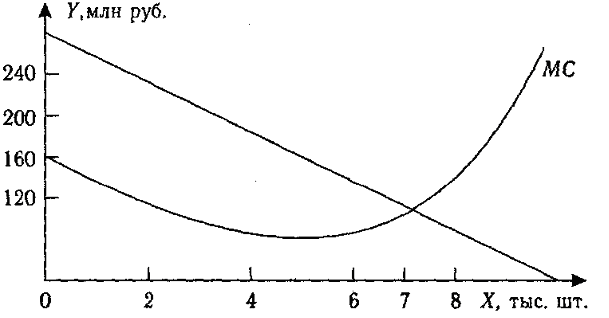

Согласно данным табл. 18.4, самый выгодный объем производства при 7 тыс. ед. Затем предельные издержки уже превосходят предельный доход, что явно неблагоприятно для предприятия. Следовательно, до 7 тыс. ед. предприятию выгодно производить продукцию, но сверх этой величины производство неэффективно.

Этот же результат можно получить и графическим методом (рис. 18.1). До 7 тыс. ед. кривая предельных издержек (МС)ниже кривой предельного дохода и поэтому каждая дополнительная единица выпускаемой продукции увеличивает сумму прибыли. Максимальная прибыль — это точка пересечения кривой предельных издержек с кривой предельного дохода. После этой точки кривая предельных издержек располагается выше кривой предельного дохода, из чего следует, что каждая дополнительная единица продукции уменьшает прибыль и ее производство неэффективно для предприятия.

Сущность статистического метода заключается в том, что на основании массовых данных исследуется зависимость предельного дохода и предельных издержек от объема реализации продукции.

Таблица 18.4

Максимизация прибыли на основе предельного подхода

Рис. 18.1

Данные табл. 18,4 позволяют сделать вывод, что зависимость между предельным доходом и количеством реализованной продукции может быть описана уравнением прямой:

MR = а + bх,

где MR - предельный доход на единицу продукции;

х - количество продукции в натуральном выражении.

Найдя неизвестные параметры а и bпо методу наименьших квадратов, получим

MR = 260 20х.

Зависимость предельных издержек от объема производства продукции можно описать уравнением параболы:

МС = а + bх + сх2.

В нашем примере оно будет иметь следующий вид:

МС = 163,16 – 22,235x + 2,159х2

Зависимость общей суммы издержек от объема продаж получила следующее выражение:

З =a + bх = 229 + 115x.

Сейчас приравняем предельный доход и предельные издержки и найдем величину оптимального объема производства продукции, который обеспечит максимальную сумму прибыли:

260 20х= 163,16 22,235x + 2,159x2,

2,159х2 2,235x 96,84 = 0,

Рх= 250x 10x2;

тыс. шт.

тыс. шт.

Приведенные расчеты показывают, что оптимальный объем производства составляет 7230 ед. При таком объеме выручка составит

В = Р × х = 180 × 7,23 = 1300 млн. руб.

Издержки производства

З = 229 + 115x = 229 + 115 × 7,23 = 1060 млн. руб.

Прибыль

П = В 3 = 1300 1060 = 240 млн. руб.

Следовательно, данному предприятию можно придерживаться стратегии наращивания объема производства до 7200 ед. при условии, что себестоимость его продукции существенно не повысится в ближайшей перспективе.

18.5. Определение безубыточного объема продаж и зоны безопасности предприятия

Понятие безубыточного объема продаж и зоны безопасности предприятия. Методика расчета данных показателей.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Алгоритм расчета влияния факторов на изменение уровня рентабельности издержек, продаж, совокупного капитала.

Действующая методика анализа рентабельности, изложенная в §17.7, также не учитывает взаимосвязь "затраты - объем - прибыль". По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат [см. формулы (17.3)-(17.7)]. В действительности, как мы уже убедились, и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной.

Используя данные табл. 18.1, проведем факторный анализ рентабельности одного вида продукции (изделия А), для чего используем следующую факторную модель:

=

=

=

=

=

Приведенные данные показывают, что фактический уровень рентабельности в целом ниже планового на 9,45%.

В том числе за счет изменения:

объема реализованной продукции: ∆RVPП = 18,75 – 25,0 = -6,25%;

цены реализации: ∆Rц = 23,5 – 18,75 = +4,75%,

удельных переменных затрат: ∆Rb= 15,29 23,50 = -8,21%;

суммы постоянных затрат: ∆RА= 15,55 15,29 = +0,26%.

Сравнение полученных результатов с данными табл. 17.11 показывает, что они значительно различаются. По формуле (17.4) объем продаж на изменение уровня рентабельности не влияет. По данной же методике за счет уменьшения объема производства и реализации продукции рентабельность данного изделия снизилась на 6,25%. Это более достоверные результаты, так как они учитывают взаимосвязь объема продаж, себестоимости и прибыли.

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

На основании данных табл. 18.2 произведем расчет влияния факторов на изменение уровня рентабельности продукции способом цепной подстановки:

Изменение уровня рентабельности за счет:

а) объема продаж ∆RVРП =Rусл1 Rrпл = 22,79 23,14 = -0,35%,

б) структуры продаж ∆RУд= Rусл2 Rусл1= 25,50 22,79 = +l,71%,

в) цен ∆RЦ= Rусл3 Rусл2 = 28,80 24,50 = +4,30%,

г) переменных затрат ∆Rb= Rусл4 Rусл3= 26,80 28,80 = -2,00%,

д) постоянных затрат ∆RА= Rф Rусл4 = 23,93 26,80 = -2,87%,

Итого +0,79%

Сравнение полученных результатов с данными факторного анализа рентабельности по формуле (17.3) показывает преимущество рассмотренной методики, учитывающей влияние объема продаж. На данном предприятии план по физическому объему реализации продукции недовыполнен на 0,88%, что привело к снижению рентабельности на 0,35%.

Аналогичным образом

производится анализ рентабельности продаж (оборота), для чего можно использовать следующую модель:

Анализ рентабельности совокупного капитала производится по следующей факторной модели:

R =

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов, и как следствие — более высокий уровень планирования и прогнозирования финансовых результатов.

18.4. Предельный анализ и оптимизация прибыли

Сущность предельного анализа. Способы оптимизации прибыли.

Максимизация прибыли является доминирующей проблемой любого субъекта хозяйствования. Получение максимальной прибыли возможно при определенном сочетании объема производства, цены продукта и издержек на его производство и реализацию. Максимизация прибыли заключается в выборе такого объема производства (реализации) продукции, при котором предельные издержки на производство и реализацию продукции равны предельному доходу.

Предельный доход — это прирост выручки на единицу прироста количества произведенной продукции. Соответственно предельные издержки равны приросту затрат на единицу прироста количества производимой продукции.

При этом следует учитывать, что не всякое расширение производства ведет к адекватному росту прибыли, так как:

а) по-разному выглядит динамика издержек;

б) происходит снижение цен при росте объема выпуска продукции.

Значит, предприятие должно найти такой объем производства продукции, при котором оно извлекло бы наибольший доход. Существует несколько способов определения оптимального объема производства:

бухгалтерско-аналитический;

графический;

статистический.

Сущность бухгалтерско-аналитического способа состоит в сопоставлении предельного дохода и предельных издержек. Если предельный доход больше предельных издержек, то дальнейший рост выпуска увеличивает общую сумму прибыли, и наоборот. Следовательно, для максимизации прибыли предприятие должно расширять объем производства до тех пор, пока предельный доход выше предельных издержек, и прекратить расширение производства как только предельные издержки начнут превосходить предельный доход.

Согласно данным табл. 18.4, самый выгодный объем производства при 7 тыс. ед. Затем предельные издержки уже превосходят предельный доход, что явно неблагоприятно для предприятия. Следовательно, до 7 тыс. ед. предприятию выгодно производить продукцию, но сверх этой величины производство неэффективно.

Этот же результат можно получить и графическим методом (рис. 18.1). До 7 тыс. ед. кривая предельных издержек (МС)ниже кривой предельного дохода и поэтому каждая дополнительная единица выпускаемой продукции увеличивает сумму прибыли. Максимальная прибыль — это точка пересечения кривой предельных издержек с кривой предельного дохода. После этой точки кривая предельных издержек располагается выше кривой предельного дохода, из чего следует, что каждая дополнительная единица продукции уменьшает прибыль и ее производство неэффективно для предприятия.

Сущность статистического метода заключается в том, что на основании массовых данных исследуется зависимость предельного дохода и предельных издержек от объема реализации продукции.

Таблица 18.4

Максимизация прибыли на основе предельного подхода

| Объем продукции, тыс. шт. | Цена, руб. | Общий доход (выручка), млн. руб. | Общие издержки, млн. руб. | Прибыль, млн. руб. | Предельный доход млн. руб. | Предельные издержки, млн. руб. |

| 0 | 250 | 0 | 210 | -210 | — | |

| 1 | 240 | 240 | 350 | -110 | 240 | 140 |

| 2 | 230 | 460 | 480 | -20 | 220 | 130 |

| 3 | 220 | 660 | 600 | +60 | 200 | 120 |

| 4 | 210 | 840 | 710 | + 130 | 180 | 110 |

| 5 | 200 | 1000 | 810 | +190 | 160 | 100 |

| 6 | 190 | 1140 | 915 | +225 | 140 | 105 |

| 7 | 180 | 1260 | 1030 | +230 | 120 | 115 |

| 8 | 170 | 1360 | 1155 | +205 | 100 | 125 |

| 9 | 160 | 1440 | 1300 | + 140 | 80 | 140 |

| 10 | 150 | 1500 | 1455 | +45 | 60 | 155 |

Рис. 18.1

Данные табл. 18,4 позволяют сделать вывод, что зависимость между предельным доходом и количеством реализованной продукции может быть описана уравнением прямой:

MR = а + bх,

где MR - предельный доход на единицу продукции;

х - количество продукции в натуральном выражении.

Найдя неизвестные параметры а и bпо методу наименьших квадратов, получим

MR = 260 20х.

Зависимость предельных издержек от объема производства продукции можно описать уравнением параболы:

МС = а + bх + сх2.

В нашем примере оно будет иметь следующий вид:

МС = 163,16 – 22,235x + 2,159х2

Зависимость общей суммы издержек от объема продаж получила следующее выражение:

З =a + bх = 229 + 115x.

Сейчас приравняем предельный доход и предельные издержки и найдем величину оптимального объема производства продукции, который обеспечит максимальную сумму прибыли:

260 20х= 163,16 22,235x + 2,159x2,

2,159х2 2,235x 96,84 = 0,

Рх= 250x 10x2;

Приведенные расчеты показывают, что оптимальный объем производства составляет 7230 ед. При таком объеме выручка составит

В = Р × х = 180 × 7,23 = 1300 млн. руб.

Издержки производства

З = 229 + 115x = 229 + 115 × 7,23 = 1060 млн. руб.

Прибыль

П = В 3 = 1300 1060 = 240 млн. руб.

Следовательно, данному предприятию можно придерживаться стратегии наращивания объема производства до 7200 ед. при условии, что себестоимость его продукции существенно не повысится в ближайшей перспективе.

18.5. Определение безубыточного объема продаж и зоны безопасности предприятия

Понятие безубыточного объема продаж и зоны безопасности предприятия. Методика расчета данных показателей.

Безубыточность — такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.