Файл: Организация платных образовательных услуг в условиях автономного образовательного учреждения Выпускная квалификационная работа по направлению 38. 04. 02 Менеджмент.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 244

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

У любого из автономных учреждений должно быть не более одного учредителя.

Если говорить о финансировании образовательного учреждения, то автономные организации получают денежные средства за счёт субвенций и субсидий, а бюджетные от учредителя посредством сметы доходов и расходов, а также все доходы, полученные бюджетной организацией, перечисляются на счёт учредителя. При этом автономная организация в праве самостоятельно распоряжается полученными средствами от финансово-хозяйственной деятельности, и Учредитель не имеет права распоряжаться его доходами. Необходимо отметить, что автономная образовательная организация вправе заниматься хозяйственной деятельностью, которая не противоречит действующему законодательству РФ [2].

Каждое бюджетное учреждение должно обязательно размещать собственные денежные средства только на счетах Федерального казначейства, а автономное образовательное учреждение в праве размещать денежные средства на депозитах кредитных организаций. Причём, как и в случае с депозитами, лишь автономная образовательная организация имеет право совершать сделки с ценными бумагами [51].

В связи с этим возникает вопрос: в чем же отличие автономного учреждения от бюджетного? У каждого учреждения имеются определённые права и обязанности, в соответствии с которыми отвечает, как учредитель организации, так и она сама. Учредитель бюджетного учреждения несёт субсидиарную ответственность по всем обязательствам при недостаточном количестве финансирования бюджетной организации, а в свою очередь учредитель автономной образовательной организации не несёт никакой ответственности за долги данного учреждения.

Проведем сравнительную характеристику бюджетного и автономного образовательных учреждений (табл.5).

| Бюджетное учреждение | Автономное учреждение |

| Гарантия бюджетного финансирования учреждения | |

| В виде сметного финансирования - учредитель обязан финансировать учреждение по смете. | В виде финансирования выполнения задания - учредитель обязан сформировать задание учреждению на оказание услуг и финансировать выполнение этого задания в виде выделения учреждению субсидии. Кроме того, учредитель не может допустить ситуации, когда у автономного учреждения не будет средств, чтобы содержать закрепленное за ним государственное или муниципальное имущество. |

| Степень самостоятельности учреждения в расходовании бюджетных средств | |

| Учреждение обязано расходовать средства согласно номенклатуре и объемам статей утвержденной учредителем сметы, а в случае необходимости изменений, такие изменения должны быть согласованы с учредителем. При расходовании средств учреждение обязано применять процедуры, предусмотренные федеральным законодательством о размещении заказов для государственных и муниципальных нужд. | Учреждение имеет право расходовать средства субсидии, полученной на выполнение задания, по своему усмотрению и таким образом, которым руководитель учреждения считает более рациональным для выполнения задания. При расходовании средств учреждение может не применять процедуры, предусмотренные федеральным законодательством о размещении заказов для государственных и муниципальных нужд. |

| Государственное или муниципальное задание на оказание услуг | |

| Обязательно. | Обязательно. При этом бюджетные средства, получаемые автономным учреждением от учредителя, выполняют функцию финансового обеспечения выполнения этого задания. |

| Исполнение расходов и получение доходов | |

| Осуществляется через казначейство. | Осуществляется через самостоятельно выбранное кредитное учреждение. |

| Размер оплаты труда | |

| Устанавливается с учетом единой тарифной сетки или отраслевыми системами оплаты труда. | Устанавливается учреждением самостоятельно в рамках своей кадровой политики и в зависимости от доступных для него финансовых ресурсов. |

| Количество сотрудников | |

| Ответственность учредителя за действия, бездействие или обязательства учреждения по отношению к третьим лицам | |

| Есть. | Нет. |

Сравнительная характеристика автономных и бюджетных учреждений

Таблица 5.

Продолжение таблицы 5

| Возможность для учреждения брать банковские кредиты | |

| Нет. | Есть. |

| Назначение и освобождение от должности руководителя учреждения | |

| Осуществляется учредителем. | Осуществляется учредителем. |

| Имущество учреждения | |

| Является собственностью учредителя, учреждение не может самостоятельно распоряжаться имуществом. | Является собственностью учредителя, учреждение может самостоятельно распоряжаться имуществом, не являющимся недвижимым или относящимся к особо ценному движимому имуществу. Отнесение имущества к особо ценному движимому имуществу осуществляется учредителем. |

| Возможные санкции со стороны учредителя в случае неудовлетворительной работы учреждения | |

| Действия могут носить характер административных санкций по отношению к руководству учреждения. Финансовые санкции по отношению к учреждению целиком неправомерны. | Действия могут носить характер административных санкций по отношению к руководству учреждения. Финансовые санкции по отношению к учреждению целиком хотя и отвечают здравому смыслу, однако возможность их применения не отражена в федеральном законодательстве об автономных учреждениях. |

| Номенклатура и тарифы на платные услуги для населения и юридических лиц | |

| Согласовываются и устанавливаются учредителем. | Устанавливаются учреждением самостоятельно. Исключением являются случаи, когда:

|

| Распоряжение средствами, полученными от оказания платных услуг и сдачи в аренду закрепленного имущества | |

| Регулируется учредителем. | Осуществляется учреждением самостоятельно. |

| Общественный контроль за деятельностью учреждения | |

| Не обязателен. | Обязателен. Формами общественного контроля является работа наблюдательного совета и регулярная публикация в СМИ отчетов о работе учреждения. |

| Ежегодная аудиторская проверка бухгалтерской отчетности | |

| Не обязательна. | Обязательна. |

На основании таблицы 5 можно сделать ряд выводов, с помощью которых можно развеять существующие мифы вокруг автономных образовательных учреждений.

Во-первых, так же, как и в бюджетной образовательной организации, имущество автономной является собственностью учредителя, т.е. в муниципальной или государственной собственности. Это объясняет и другой миф о «приватизации» муниципального или государственного имущества, происходящая при переходе учреждения от бюджетного к автономному. У автономной образовательной организации, появляется особые возможности самостоятельно распоряжаться частью закреплённого за ним имущества, собственно тем движимым имуществом, не относящееся к «особо ценному движимому имуществу». Поэтому в соответствии с федеральным законодательством учредитель к такому типу имущества, должен отнести собственность, стоимость которой превышает 50 тысяч рублей.

Если балансовая стоимость ниже указанного значения, то учредителю на основе законодательства позволяется отнести к этому типу то имущество, отсутствие которого существенно затруднит осуществление автономной образовательной организацией своего основного вида деятельности [59].

Следовательно, автономная образовательная организация не в праве продать по-настоящему ценное имущество, в силу субъективного характера определения того, какое имущество может затруднить осуществление «основной деятельности».

Говоря о аспекте деятельности касающейся имущества автономной организации следует отметить, что имущество учредителя, закреплённое за автономным учреждением, является фактической гарантией бюджетного финансирования автономной образовательной организации [45].

Очевидно, что независимо от объёма заданий на оказание муниципальных или государственных услуг, учредитель не может допустить ситуацию, в которой его имущество будет утрачено или испорчено из-за того, что у автономной организации не будет достаточного количества средств для содержания этого имущества.

Во-вторых, автономная организация так же, как и бюджетная сохраняет для себя возможность бюджетного финансирования. Зачастую «автономность» организации ошибочно воспринимают как синоним прекращения его бюджетного финансирования и отправления учреждения в «свободное плавание» и это только миф. Учредитель не может не дать автономной образовательной организации задание на оказание муниципальных или государственных услуг и субсидию на выполнение данного задания, иными словами он не может отказать учреждению в финансовой поддержке [56].

В-третьих, учредитель фактически сохраняет тотальный контроль за деятельностью руководителя автономной образовательной организации так же, как и в бюджетной. В отличие от бюджетной организации у этого руководителя возникает намного больше самостоятельности в принятии качественного управленческого решения.

Это касаться расходования средств учреждения, политики в оказании платных услуг, управления персоналом. Необходимо помнить о том, что именно учредитель прекращает и назначает полномочия руководителя автономного образовательного учреждения. В следствии этого, если учредителя не устраивают решения, принимаемые руководителем организации, то, как и в случае с бюджетной организацией, в итоге учредитель может найти причину для замены руководителя учреждения [40].

Автономные учреждения обладают самостоятельностью в распоряжении всеми доходами, полученными от оказания платных услуг и исполнения договоров помимо исполнения задания учредителя.

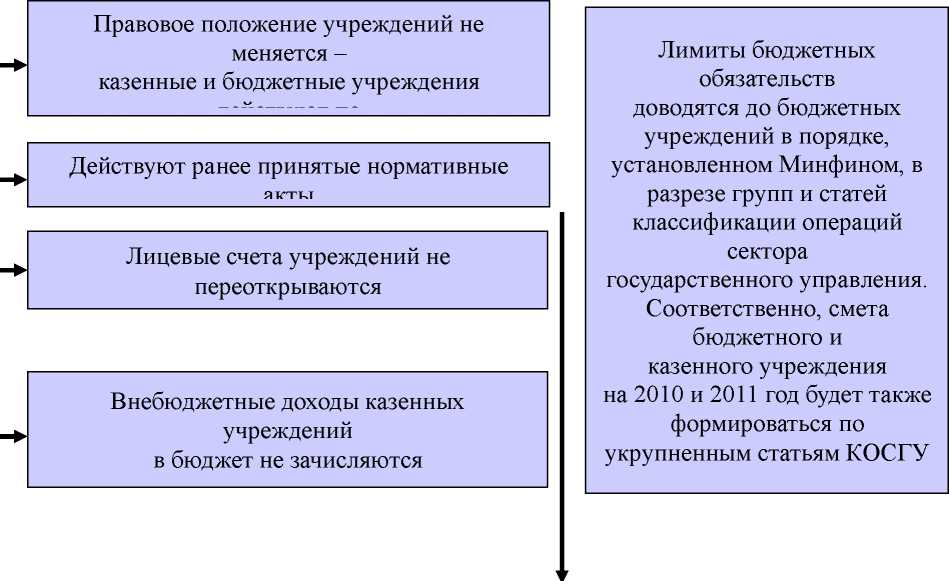

На данном рисунке видно, какие полномочия и функции меняются с переходом на автономный режим, а какие остаются без изменения.

Рассмотрим основные характеристики переходного периода (рис. 1) [15].

С вступления в силу Федерального закона до 1 января 2011

года

устанавливается переходный период, в течение которого:

Остается без изменений:

Меняется:

С 1 июля 2012 года начинают в полном объеме

действовать все изменения, предусмотренные законом.

Рис. 1. Основные характеристики переходного периода

Автономное образовательное учреждение имеет право самостоятельно распоряжаться всеми доходами, которые были получены при оказании платных услуг и исполнении договоров помимо реализации задания учредителя. В современных условиях, при недостаточном бюджетном финансировании, появляется необходимость изменения направлений практической деятельности образовательной организации адекватно меняющимся потребностям общества.

Решение данной проблемы заключается в развитии предпринимательской деятельности в сфере образования, которая представляет собой разнообразные формы и методы оказания платных образовательных услуг и становится необходимым элементом системы образования. Таким образом, переход на автономный тип становится необходимым.

1.4.Организация платных образовательных услуг в

общеобразовательном учреждении

Целью данного параграфа является описание основных мероприятий по организации и внедрению платных образовательных услуг и жизненного цикла образовательной услуги.

Большое количество образовательных учреждений в РФ перешли на автономный режим работы, одной из отличительных черт которых, как организаций нового типа, стала реализация приносящей доход деятельности в соответствии с учредительными документами. В связи с этим, одним из наиболее доступных способов привлечения внебюджетных средств в образовательную организацию являются платные образовательные услуги, а также способом удовлетворения потребностей участников образовательного процесса: обучающихся и их родителей, либо законных представителей; отчасти заказчиков образования, так как в рамках бюджетного финансирования это не всегда можно обеспечить.

Потребители образовательных услуг ориентированы не только на достижение личных целей, но и на получение квалифицированных экспертов, осуществление образовательной политики, организацию образовательного процесса, получение определённых знаний или документа (аттестата), который подтверждает квалификацию выпускника учебного заведения. Здесь присутствует разногласие в том, что общеобразовательное учреждение упоминается лишь как опосредованный участник образовательного процесса, поставщик контингента. Ведь именно эти учреждения закладывают первичное мнение о востребованности профессий в обществе и о текущей ситуации на рынке труда и т.д.