Файл: Оглавление виды хозяйственного учета 3 Бухгалтерский учет 5.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 607

Скачиваний: 1

СОДЕРЖАНИЕ

Определение и основные задачи бухгалтерского учета

Система нормативного регулирования бухгалтерского и налогового учета в России

Классификация актива по составу и функциональной роли

К лассификация пассива по источникам образования и целевому назначению

Метод бухгалтерского учета и его элементы

Содержание и строение бухгалтерского баланса

Документирование хозяйственных операций

Учет наличных денежных средств (50 счет)

Учет безналичных расчетов (51, 52, 55, 57 счета)

Учет расчетов с подотчетными лицами (71 счет)

Учет основных средств (07, 08, 01, 02 счета)

Изменение первоначальной стоимости ОС

Документальное оформление движения ОС

Учет нематериальных активов (04, 05 счета)

Понятие, классификация и документальное оформление движения материалов

Учет и методы оценки расхода материалов

Учет затрат на производство и калькулирование себестоимости продукции

Понятие и классификация затрат на производство

Учет затрат на производство (20 счет)

Учет затрат во вспомогательном производстве (23 счет)

Учет затрат на обслуживание (25 счет)

Учет затрат на управление (26 счет)

Учет потерь от брака и прочих производственных расходов (28 счет)

Учет прочих производственных расходов

Учет расходов на продажу (44 счет)

Сводный учет затрат на производство. Учет незавершенного производства

Методы учета затрат и калькулирования фактической себестоимости продукции

Учет расходов будущих периодов (сч.97)

Учет готовой продукции (43 счет)

Учет выпуска продукции (40 счет)

Бухгалтерский учет отгрузки и продажи готовой продукции

Учет товаров в оптовой и розничной торговле. Способы оценки товаров

Особенности применения счета «Торговая наценка» (42 счет)

Выполненные этапы по незавершенным работам (46 счет)

Учет заработной платы (70, 68.01, 69 счета)

Системы, формы и документальное оформление оплаты труда

Как заполнять новые строки в 6-НДФЛ

Бухгалтерский учет заработной платы

Расчет пособия по больничному листу

Понятие дебиторской и кредиторской задолженности

Учет расчетов с поставщиками и покупателями (сч. 60, 62)

Учет резерва по сомнительным долгам (сч. 63)

Учет расчетов по налогу на добавленную стоимость (сч. 19, 90.3, 68.2, 76.АВ, 76.ВА)

Учет расчетов по кредитам и займам (сч. 66, 67)

Учет прочих доходов и расходов (сч. 91)

Учет конечного финансового результата, прибыли и убытки (сч. 99)

Учет нераспределенной прибыли и целевого финансирования

Учет капитала (80, 81, 82, 83, 84, 86 счета)

Состав финансовых вложений и условия принятия их к бухгалтерскому учету (58, 59 счета)

Оценка финансовых вложений (58 счет)

Подразд. 1.1 разд. 1 формы ЕФС-1 представляется в территориальное отделение СФР всеми страхователями: организациями, ИП (п. 1.4, 1.5 Постановления № 246п).

Подразд. 1.2 разд. 1 формы ЕФС-1 оформляется и сдается в СФР только теми организациями (ИП), чьи работники в отчетном периоде (п. 1.6 Постановления № 246п):

-

замещали должности госслужащего, муниципального служащего; -

работали на корабле и на ином водном ТС; -

отработали полный сезон в компании на сезонной работе (ст. 293 ТК РФ); -

работали в тюрьме; -

получили право на досрочное получение страховой пенсии на основании ст. 30–32 ФЗ № 400 от 28.12.2013; -

были в состоянии простоя или отстранены от работы; -

были освобождены от работы; -

работали вахтой; -

имели статус «безработный» и получали пособия по безработице; -

заслужили право на получение пенсии на основании ФЗ № 1244-1 от 15.05.1991 «О Чернобыльской АЭС»; -

находились в отпуске по уходу за ребенком 1,5–3 лет; -

пребывали в неоплачиваемом отпуске (ст. 128 ТК РФ); -

работали в с/х согласно ч. 14 ст. 17 ФЗ № 400 от 28.12.2013.

Подраздел 2 разд. 1 отчета ЕФС-1 содержит сведения по страхователю и о застрахованных лицах, занятых на соответствующих видах работ, установленных ч. 1 ст. 30 и ст. 31 ФЗ № 400 от 28.12.2013.

Раздел 2 отчета ЕФС-1 оформляется страхователями-юрлицами или физлицами, трудоустраивающими лиц, подлежащих обязательному соцстрахованию. Перечень таких лиц приведен в п. 1 ст. 5 ФЗ № 125 от 24.07.1998 (далее ФЗ № 125).

В части административных наказаний за погрешности с отчетностью законодатели решили смягчить ответственность за недостоверные сведения в персонифицированной отчетности. К примеру, за ошибки в сведениях о трудовой деятельности наказывать не будут. Кроме того, появится возможность 50%-ной скидки для нарушителей, согласных быстро уплатить штраф по требованию фонда.

Отчитываться в объединенный фонд придется всем страхователям без исключения. А вот от отчетности в ИФНС освободят тех субъектов, которые выберут для себя новую систему налогообложения — автоматизированную упрощенку.

Отчет ЕФС-1 сдается в территориальное отделение СФР по месту регистрации страхователя (ч. 12 ст. 2 ФЗ № 237-ФЗ от 14.07.2022).

При этом, если штат организации (ИП), включая лиц, работающих по договорам ГПХ, составляет более 10 человек, отчет ЕФС-1 должен быть предоставлен только через сайт СФР (в электронной форме).

Индивидуальный (персонифицированный) учет - учет сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ. Персонифицированный учет регламентируется ФЗ от 01.04.1996 № 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования".

В бухгалтерском учете для расчетов с бюджетом и фондами используется счет А-П 69 «Расчеты по социальному страхованию и обеспечению». Счет имеет следующие субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

69-11 «Расчеты от НС и ПЗ»

В 2023 году рекомендуется продолжать вести учет страховых взносов по балансовым счетам в прежнем порядке согласно сведениям, включаемым в форму Уведомления для распределения Единого налогово платежа.

Налог на доходы физических лиц, удерживаемый налоговым агентом – изменения с 2023г.:

-

нужно удерживать НДФЛ с аванса по зарплате -

Датой дохода для зарплаты будет являться день её выплаты. Соответственно, и удерживать налог нужно будет при каждой выплате денег работнику, в т. ч. при выплате аванса.

Например, сроки выплаты аванса за январь — 25.01.2023, зарплаты — 10.02.2023. Удержать НДФЛ нужно и с первой части зарплаты (25 января) и со второй (10 февраля). К обеим суммам можно применить стандартные вычеты.

| Вид дохода | Дата дохода | Срок удержания |

| Зарплата по трудовому договору, вознаграждение по договору ГПХ | День выплаты (подп. 1 п. 1 ст. 223 НК РФ) | В день выплаты |

| Аванс по зарплате, договору ГПХ | ||

| Отпускные | ||

| Больничные | ||

| Премии (производственные и непроизводственные) | ||

| Вылаты по среднему заработку (командировочные, донорские, простой и пр.) | ||

| Выплаты при увольнении, в т. ч. компенсация за неиспользованный отпуск, выходное пособие, средний заработок на период трудоустройства | ||

| Сверхлимитные суточные | Последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК) | Из ближайшей денежной выплаты |

| Компенсация проезда и проживания в командировке при отсутствии подтверждающих документов | ||

| Матпомощь свыше 4000 руб. | Дата выплаты (подп. 1 п. 1 ст. 223 НК) | В день выплаты |

| Подарки свыше 4000 руб. | День выдачи (подп. 2 п. 1 ст. 223 НК) | Из ближайшей денежной выплаты |

| Матвыгода от экономии на процентах по займам Матвыгода за 2021-2023 гг. освобождена от НДФЛ | Последний день каждого месяца срока действия займа (подп. 7 п. 1 ст. 223 НК) | Из ближайшей денежной выплаты |

Удержание НДФЛ с доходов в натуральной форме и в виде матвыгоды производится налоговым агентом за счет любых доходов, выплачиваемых в денежной форме. При этом удерживаемая сумма не может превышать 50% денежной суммы.

-

меняются сроки перечисления НДФЛ в бюджет –

Все налоги, включая НДФЛ, будут уплачиваться в единый срок — до 28 числа каждого месяца. По НДФЛ будут еще две платежные даты:

- последний рабочий день года — для налога, удержанного с 23 по 31 декабря;

- 28 января — для налога, удержанного с 1 по 22 января.

Это касается также НДФЛ с отпускных и больничных в 2023 году. Специального срока уплаты для них больше нет.

-

снят запрет на уплату НДФЛ за счет средств налогового агента.

с 2023 года отменено положение п. 9 ст. 226 НК РФ, запрещавшее платить НДФЛ налоговым агентам за свой счет, т.к. средства перечисленные на Единый Налоговый Счет, в том числе авансом, распределяются в исполнение налогового обязательства по НДФЛ.

Отчетность по НДФЛ с 2023г.

Поскольку НДФЛ перечисляется на единый налоговый счет, для идентификации платежа и направления его по назначению с 2023 года нужно подавать в налоговую уведомления об исчисленном налоге:

-

каждый месяц не позднее 25 числа — о налоге, удержанном с 23 числа предыдущего месяца по 22 число текущего; -

не позднее 25 января — о налоге, удержанном с 1 по 22 января; -

не позднее последнего рабочего дня в году — о налоге, удержанном с 23 по 31 декабря.

Сроки сдачи 6-НДФЛ в 2023 году (таблица)

| Срок представления | Расчет за период: |

| 27.02.2023 (перенос с 25 февраля) | 2022 год |

| 25.04.2023 | 1 квартал 2023 года |

| 25.07.2023 | 2 квартал (полугодие) 2023 года |

| 25.10.2023 | 3 квартал (9 месяцев) 2023 года |

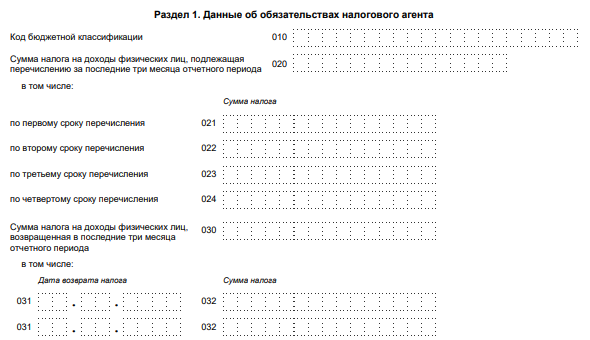

С 1 квартала 2023 года форма 6-НДФЛ действует в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@.

Так, в разделе 1:

-

строка 020 называется «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» (ранее «Сумма НДФЛ, удержанная за последние три месяца отчетного периода»); -

вместо блоков строк 021 и 022, теперь четыре самостоятельные строки: 021-024 — сумма налога по первому, второму, третьему и четвертому сроку перечисления соответственно:

Как заполнять новые строки в 6-НДФЛ

Строки 021-024 заполняются по сроку удержания НДФЛ:

| | Строка 021 | Строка 022 | Строка 023 | Строка 024 |

| 6-НДФЛ за 1 квартал | НДФЛ, удержанный за период с 1 января по 22 января | НДФЛ, удержанный за период с 23 января по 22 февраля | НДФЛ, удержанный за период с 23 февраля по 22 марта | Не заполняется |

| 6-НДФЛ за полугодие | НДФЛ, удержанный за период с 23 марта по 22 апреля | НДФЛ, удержанный за период с 23 апреля по 22 мая | НДФЛ, удержанный за период с 23 мая по 22 июня | Не заполняется |

| 6-НДФЛ за 9 месяцев | НДФЛ, удержанный за период с 23 июня по 22 июля | НДФЛ, удержанный за период с 23 июля по 22 августа | НДФЛ, удержанный за период с 23 августа по 22 сентября | Не заполняется |

| 6-НДФЛ за год | НДФЛ, удержанный за период с 23 сентября по 22 октября | НДФЛ, удержанный за период с 23 октября по 22 ноября | НДФЛ, удержанный за период с 23 ноября по 22 декабря | НДФЛ, удержанный за период с 23 по 31 декабря |

Сроки уплаты НДФЛ едины, поэтому указывать их в расчете больше не нужно.

В раздел 2 расчета поправки не вносились.