Файл: Макроэкономика Кейнсианская модель формирования уровня национального производства. Функции потребления, сбережений, инвестиций.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 236

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Пример! Акций 57 номиналом 10 000. Акции размещены по цене 13 000. Деньги поступили на р/с

Д 51 К 75.1 – 741 000 (13 000 * 57)

Д 75.1 К 83.2 – 171 000 – эмиссионный доход

Д 75.1 К 80 – 570 000 (57 * 10 000) – увеличение капитала по номинальной стоимости

Нераспределенная прибыль – 84.

Нераспределенная прибыль (непокрытый убыток) – итоговый финансовый результат деятельности компании за отчетный год, одна из составляющих пассивов, т.е. источников средств компании, входящая в раздел «Капитал и резервы» Баланса.

По истечении календарного года:

Д 99 К 84 – отражена чистая прибыль

Д 84 К 99 – отражен чистый убыток

Использование прибыли

Д 84 К 75,70 – начислены дивиденды акционерам

Д 84 К 82 – чистая прибыль направлена на создание и пополнение РК

Д 84 К 84 – чистая прибыль направлена на погашение убытков прошлых лет

-

Учет финансовых результатов от продажи продукции (работ, услуг).

Основной нормативный документ – Приказ Минфина России от 06.05.1999 N 32н «Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99".

В учете финансовых результатов от продажи продукции применяются следующие счета:

90 – Продажи;

99 – Прибыли и убытки.

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат складывается из финансового результата от обычных видов деятельности (счет 90), прочих доходов и расходов (счет 91).

Счет 99: дебет – убыток; кредит – прибыль.

Счет 90 предназначен: для обобщения информации о доходах и расходах от обычных видов деятельности и для определения финансового результата от продажи гп, товаров, а также выполненных работ/оказанных услуг.

Счет 90 «Продажи» – активно-пассивный, таким образом: дебет – прибыль; кредит – убыток.

Счет 90 сальдо на отчетную дату не имеет!

ВЫРУЧКА ПРИЗНАЕТСЯ В БУ В СОПОСТАВЛЕНИИ С РАСХОДАМИ, СВЯЗАННЫМИ С ЕЕ ПОЛУЧЕНИЕМ!

Д 62 К 90.1 – отражена выручка

Д 90.3 К 68.2 (76) – начислен НДС с выручки; акцизы

Д 90.2 К 20,23, 41, 43, 45 – списана сумма себестоимости проданных товаров, продукции, работ, услуг, относящаяся к признанной сумме выручки.

Сопоставляя дебетовые и кредитовые обороты по счету 90 выводится финансовый результат: прибыль или убыток.

Отражение прибыли и убытка от основных видов деятельности:

Д90.9 К99 — Отражен финансовый результат (прибыль)

Д99 К90.9 — Отражен финансовый результат (убыток)

Бухгалтерский управленческий учет

-

Сравнение управленческого бухучета и финансового бухучета.

Общие черты: 1. Источник информации, 2. Расчёты в УУ базируются на принципах БУ. 3. УУ использует программное обеспечение. 4. УУ обеспечивает информацией БУ.

| Критерии | БУ | УУ |

| Обязательность ведения | обязательно | Необязательно |

| Цель | Информация для внешних и внутренних пользователей | Информация для принятия управленческих решений |

| пользователи | все | Внутренние |

| Единица измерения | Рубль | Все что угодно. Рубли, кг шт |

| Правила ведения | Строго регламентируется | Утверждается организацией |

| Степень точности | До рубля | Определяется организацией |

| Временной х-ер инфы | Отражает прошлое | Настоящее, будущее |

-

Расчет производственной себестоимости продукции и прибыли от основной деятельности по методу учета полных затрат

Метод учета полных затрат (по ПБУ) – подход к учету затрат и калькулирование (расчет) с/с, при котором все производственные затраты (как переменные так и постоянные) участвуют в расчете себестоимости продукции. При этом методе коммерческие и административные расходы рассматриваются как периодические. Валовая прибыль = Выручка – ПМР - ПТР - ОПР(в расчете на реализованную продукцию)

Прибыль от основной деятельности = валовая прибыль – ОХР – КР

с/с=ПМР + ПТР + ОПРv (в расчете на реализованную продукцию)

Себестоимость рассчитывается как производственная. ЧП=прибыль от основной деятельности - налоги

-

Расчет производственной себестоимости продукции и прибыли от основной деятельности по методу учета переменных затрат

Метод учета переменных затрат – подход к учету затрат и калькулирование (расчет) с/с, при котором учитываются только переменные производственные затраты, т.е прямые материальные, прямые трудовые, переменные ОПР.

Маржинальная прибыль = Выручка – ПМР – ПТР – ОПРv – КРv – ОХРv

*ПМР, ПТР, ОПРv – в расчёте на реализованную продукцию

* КРv и ОХРv – все

Прибыль от основной деятельности = МП – ОПРс – КРс - ОХРс

с/с = ПМР + ПТР + ОПРv + КРv + ОХРv

-

Расчет прибыли от основной деятельности при учете готовой продукции по нормативной себестоимости.

Нормативной себестоимостью мб: Утверждается на определённый период (месяц, квартал, год), Основывается на нормативах, т.е. внутренних утверждённых документах, с/с прошлого периода – лучшая с/с. Главное требование к нормативной с/с: чтобы она не сильно отличалась от фактической

| 20 "Осн. Пр-во" | | 40 "Выпуск прод,раб,услг" | | 43 "Готовая продукция" | | 90 "Продажи" | | ||||||||||||

| дано | | | | | | шт*норм | | | | продано шт | |||||||||

| Дано | себ-ть произ-х→ | себ-ть произ-х | Выпущено (шт)* норм.ст. → | | проданные шт → | | | * | |||||||||||

| | (посчитать) | | | | | | * | | ОХР | продаж цена | |||||||||

| | | | | | | | норм цена | | КР | (С НДС) | |||||||||

| Дано | | | | | | | | | остаток сч 40 | | |||||||||

| | | | Ск должно быть 0! | | шт*учет цены | | | | | ||||||||||

| | | | | | | | | | | | |||||||||

Схема использования счета 40 «выпуск продукции работ услуг»: выше

-

1 ... 4 5 6 7 8 9 10 11 ... 15

1 ... 4 5 6 7 8 9 10 11 ... 15

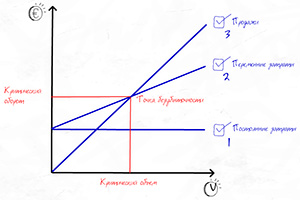

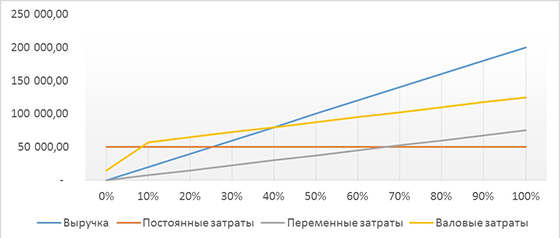

Определение точки безубыточности расчетным и графическими методами.

График. Нужно провести линию выручки, затем линию переменных затрат (наклонная линия) и постоянных затрат (прямая линия). По горизонтальной оси идет объем продаж/производства, а по вертикальной – затраты и доход в денежном выражении. Потом следует сложить переменные и постоянные затраты, получая линию валовых затрат. Точка безубыточности на графике находится на пересечении линии выручки с линией валовых затрат. На нашем графике это точка равняется 40% объема продаж. Выручка в ТБ является пороговой или критической выручкой, а объем продаж – соответственно, пороговым или критическим объемом продаж.

Т

ТЦелевой объем продаж рассчитывают по следующей формуле:

; где S - целевой объем продаж; EBIT – прибыль до уплаты процентов и налога на прибыль.

6.Классификация затрат, постоянные и переменные затраты, взаимосвязь «затраты – прибыль - объем производства».

Переменные затраты зависят от продукта, все остальные (постоянные затраты) — стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта. Постоянные- производственные затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности предприятия. Это аренда, расходы на командировки и др. Переменные возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Это материалы, , сдельная ЗП основных рабочих, затраты на упаковку продукта идр.