Файл: Макроэкономика Кейнсианская модель формирования уровня национального производства. Функции потребления, сбережений, инвестиций.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 30.11.2023

Просмотров: 232

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Условно-постоянные(условно-переменные) содержат как переменные так и постоянные компоненты. На практике редко встречаются чисто переменные или чисто постоянные. Изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость неявляетсяпрямой. Это представительские расходы, расходы на рекламу, компенсации за пользование личным транспортом и т.д. Формула: y(усл-пост)=a(постоян)+b(коэф. реагирования затрат)*x(объем производства). Если отсутствует а, то это будут условно-переменные

Анализ «затраты — объем — прибыль» — это инструмент управленческого планирования и контроля, в основе которого лежит взаимосвязь постоянных и переменных затрат, объема производства, выручки, и прибыли. Позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции и часто используется для краткосрочного планирования и оценки альтернативных решений. Является ключевым фактором для принятия многих управленческих решений, касающихся вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря тому, что анализ предполагает разделение постоянных и переменных затрат, становится возможным определить нижние границы цены продукции или заказа, сопоставить прибыльности различных видов продукции, выбрать оптимальную с экономической точки зрения технологию производства, определить точку безубыточности, запас прочности предприятия.

Проведение анализа актуально при соблюдении ряда условий: Затраты четко подразделяются на постоянные и переменные. Показатели уровня цен, производительности труда, ассортимента остаются неизменными. Анализируемый период достаточно короток (в пределах одного года). Объем производства и объем продаж идентичны. Затраты и выручка остаются производственной функцией.

Прибыль=выпуск*цена-(с+выпуск*v)

7.Расчет объема продаж при заданной целевой прибыли от производства продукции.

точка безубыточности (безубыточный объем) – это такой объем производства и реализации продукции, при котором предприятие не получает ни прибыли, ни убытков, т.е. выручки хватает только на то, чтобы покрыть переменные и постоянные затраты. Точка безубыточности рассчитывается по формуле: Тбн = Зпост / (Ц – Зпер), где Зпост – постоянные затраты, руб., Зпер – переменные затраты на единицу продукции, руб., Ц - цена единицы продукции, руб.

точка безубыточности (безубыточный объем) – это такой объем производства и реализации продукции, при котором предприятие не получает ни прибыли, ни убытков, т.е. выручки хватает только на то, чтобы покрыть переменные и постоянные затраты. Точка безубыточности рассчитывается по формуле: Тбн = Зпост / (Ц – Зпер), где Зпост – постоянные затраты, руб., Зпер – переменные затраты на единицу продукции, руб., Ц - цена единицы продукции, руб.

Целевой объем продаж рассчитывают по следующей формуле:

; где S - целевой объем продаж; EBIT – прибыль до уплаты процентов и налога на прибыль.

8. Расчет прибыли от основной деятельности при позаказном методе расчета себестоимости

Позаказный метод используется при изготовлении уникального, либо выполняемого по специальному заказу изделия. На предприятиях с единичным типом организации производства. Сущность: все прямые затраты (ПМР,ПТР) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. ОПР,ОХР,КР включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения. На счете 20 организуется аналитический учет по каждому заказу. Следовательно, количество счетов к счету 20 должно быть равно количеству заказов, размещенных в данный момент на предприятии. ПМР,ПТР списываются на соответствующие заказы и показываются по дебету «20». Косвенные (ОПР,ОХР,КР) распределяются в соответствии со ставкой распределения.

Коэффициент распределения= сумма косвенных расходов / величина базы распределения. Под базой понимается какой-либо технико-экономический показатель, выбирается предприятием самостоятельно. Коэф= ОПРпрошл года (планируемые) / ПТР прошло года (планируемые).

В конце каждого месяца выполняется сравнение фактических ОПР/ОХР/КР с суммой, которая была списана на себестоимость в соответствии с коэффициентом. Отклонение списывается на 90 счет. Начальное сальдо счета 20показывает НЗП на начало месяца. Счет 43 «Готовая продукция» предназначен для отражения заказов, находящихся на складе. Сальдо конечное показывает продукцию, оставшейся нереализованной в текущем месяце или прошлых периодах. По Дт 90 счета формируется себестоимость реализованной за месяц продукции, по кредиту сумму продажи. Определяется финансовый результат.

9.Оперативный бюджет, его структура и цель составления.

Оперативный бюджет — текущий, периодический, характеризует планируемые операции на предстоящий период. Цель такого бюджета — разработка плана прибылей и убытков. Оперативный бюджет состоит:

1) Бюджет продаж предприятия составляется на основе прогноза продаж, который формируется по результатам анализа и обсуждения руководством различных микро- и макроэкономических факторов, маркетинговых исследований о состоянии экономики, спроса и предложения на конкретные виды сырья и материалов и т.п.

2) бюджет коммерческих расходов, Бюджет коммерческих расходов отражает расходы, связанные со сбытом продукции (услуг) в будущем: на тару, упаковку изделий на складах готовой продукции транспортировку и хранение продукции; на исследования рынка; на рекламу;

3) производственный бюджет определяет план выпуска продукции в натуральных показателях, может быть составлен и в стоимостном выражении. На основе продаж указываются объемы необходимых запасов готовой продукции на конец и начало периода, возможные потери в результате производства. Значение определяются в процентном отношении от объема продаж в натуральном выражении.

4) Бюджет закупки формируется как план службы материально-технического снабжения и определяет потребность в приобретении сырья, материалов, комплектующих в натуральном и стоимостном выражении в планируемом периоде

5) Бюджет прямых затрат на оплату труда отражает все расходы, связанные с оплатой труда основного производственного персонала. Он формируется на основе бюджета производства, информации о производительности труда или необходимого для выполнения единицы продукции рабочего времени в часах, почасовых ставок оплаты труда основного производственного персонала. Потребность в оборотных средствах на основную (фиксированную) заработную плату определяется как произведение средней часовой тарифной ставки (СТч) и количества времени, необходимого для изготовления продукции

6) Бюджет общепроизводственных расходов отражает все виды производственных затрат, отличных от прямых материальных и трудовых затрат, которые понесет организация для выполнения бюджета производства в будущем периоде. Основные виды статей затрат, входящие в бюджет: амортизация и аренда производственного оборудования и т. п.

7) бюджет административных расходов - данный бюджет включает расходы, не связанные с производственной или коммерческой деятельностью организации: на содержание отделов кадров, на командировки, услуги связи и т.п.

10. Финансовый бюджет, его структура и цель составления.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств. Финансовый бюджет состоит:

1) Бюджет капитальных затрат отражает основные направления капитальных вложений и получение инвестиционных ресурсов. Данный бюджет включает издержки, связанные: с покупкой земли, подготовкой участка и его улучшением; с покупкой здания и работами по гражданскому строительству; «ноу-хау», патенты.

2) Прогноз движения денежных средств — это план движения денежных средств на расчетных, валютных и других счетах и в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки таким образом, чтобы избежать появление наличности в значительной степени, превышающей ее текущие потребности, и, наоборот, своевременно выявлять нехватку наличности и закрывать временный ее дефицит банковским кредитом. 3) прогнозный отчет о финансовом положении. Именно в этой точке руководство должно решить, принять ли предлагаемый общий бюджет или необходимо изменить планы и пересмотреть отдельные части бюджета снова.

Основы аудита

Аудиторская деятельность (аудиторские услуги) – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Таким образом, цель аудита – выразить мнение о достоверности бухгалтерской отчетности и соответствии законодательству.

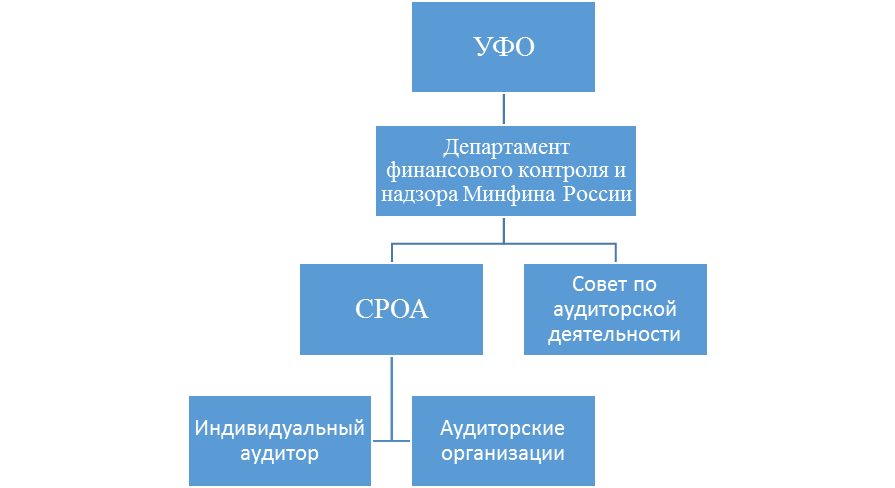

Согласно ст. 15 закона 307-ФЗ «Об аудиторской деятельности» функции государственного регулирования аудиторской деятельности осуществляет Уполномоченный Федеральный орган (УФО) – Минфин России.

Функции регулирования:

Органы регулирования аудиторской деятельности

В целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном федеральном органе создается совет по аудиторской деятельности.

целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном федеральном органе создается совет по аудиторской деятельности.

Совет по аудиторской деятельности осуществляет следующие функции:

Совет по аудиторской деятельности:

Анализ «затраты — объем — прибыль» — это инструмент управленческого планирования и контроля, в основе которого лежит взаимосвязь постоянных и переменных затрат, объема производства, выручки, и прибыли. Позволяет отыскать наиболее выгодное соотношение между переменными затратами, постоянными затратами, ценой и объемом производства продукции и часто используется для краткосрочного планирования и оценки альтернативных решений. Является ключевым фактором для принятия многих управленческих решений, касающихся вопросов определения ассортимента выпускаемых изделий, объема производства, типа маркетинговой стратегии и т.д. Благодаря тому, что анализ предполагает разделение постоянных и переменных затрат, становится возможным определить нижние границы цены продукции или заказа, сопоставить прибыльности различных видов продукции, выбрать оптимальную с экономической точки зрения технологию производства, определить точку безубыточности, запас прочности предприятия.

Проведение анализа актуально при соблюдении ряда условий: Затраты четко подразделяются на постоянные и переменные. Показатели уровня цен, производительности труда, ассортимента остаются неизменными. Анализируемый период достаточно короток (в пределах одного года). Объем производства и объем продаж идентичны. Затраты и выручка остаются производственной функцией.

Прибыль=выпуск*цена-(с+выпуск*v)

7.Расчет объема продаж при заданной целевой прибыли от производства продукции.

Целевой объем продаж рассчитывают по следующей формуле:

; где S - целевой объем продаж; EBIT – прибыль до уплаты процентов и налога на прибыль.

8. Расчет прибыли от основной деятельности при позаказном методе расчета себестоимости

Позаказный метод используется при изготовлении уникального, либо выполняемого по специальному заказу изделия. На предприятиях с единичным типом организации производства. Сущность: все прямые затраты (ПМР,ПТР) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. ОПР,ОХР,КР включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения. На счете 20 организуется аналитический учет по каждому заказу. Следовательно, количество счетов к счету 20 должно быть равно количеству заказов, размещенных в данный момент на предприятии. ПМР,ПТР списываются на соответствующие заказы и показываются по дебету «20». Косвенные (ОПР,ОХР,КР) распределяются в соответствии со ставкой распределения.

Коэффициент распределения= сумма косвенных расходов / величина базы распределения. Под базой понимается какой-либо технико-экономический показатель, выбирается предприятием самостоятельно. Коэф= ОПРпрошл года (планируемые) / ПТР прошло года (планируемые).

В конце каждого месяца выполняется сравнение фактических ОПР/ОХР/КР с суммой, которая была списана на себестоимость в соответствии с коэффициентом. Отклонение списывается на 90 счет. Начальное сальдо счета 20показывает НЗП на начало месяца. Счет 43 «Готовая продукция» предназначен для отражения заказов, находящихся на складе. Сальдо конечное показывает продукцию, оставшейся нереализованной в текущем месяце или прошлых периодах. По Дт 90 счета формируется себестоимость реализованной за месяц продукции, по кредиту сумму продажи. Определяется финансовый результат.

9.Оперативный бюджет, его структура и цель составления.

Оперативный бюджет — текущий, периодический, характеризует планируемые операции на предстоящий период. Цель такого бюджета — разработка плана прибылей и убытков. Оперативный бюджет состоит:

1) Бюджет продаж предприятия составляется на основе прогноза продаж, который формируется по результатам анализа и обсуждения руководством различных микро- и макроэкономических факторов, маркетинговых исследований о состоянии экономики, спроса и предложения на конкретные виды сырья и материалов и т.п.

2) бюджет коммерческих расходов, Бюджет коммерческих расходов отражает расходы, связанные со сбытом продукции (услуг) в будущем: на тару, упаковку изделий на складах готовой продукции транспортировку и хранение продукции; на исследования рынка; на рекламу;

3) производственный бюджет определяет план выпуска продукции в натуральных показателях, может быть составлен и в стоимостном выражении. На основе продаж указываются объемы необходимых запасов готовой продукции на конец и начало периода, возможные потери в результате производства. Значение определяются в процентном отношении от объема продаж в натуральном выражении.

4) Бюджет закупки формируется как план службы материально-технического снабжения и определяет потребность в приобретении сырья, материалов, комплектующих в натуральном и стоимостном выражении в планируемом периоде

5) Бюджет прямых затрат на оплату труда отражает все расходы, связанные с оплатой труда основного производственного персонала. Он формируется на основе бюджета производства, информации о производительности труда или необходимого для выполнения единицы продукции рабочего времени в часах, почасовых ставок оплаты труда основного производственного персонала. Потребность в оборотных средствах на основную (фиксированную) заработную плату определяется как произведение средней часовой тарифной ставки (СТч) и количества времени, необходимого для изготовления продукции

6) Бюджет общепроизводственных расходов отражает все виды производственных затрат, отличных от прямых материальных и трудовых затрат, которые понесет организация для выполнения бюджета производства в будущем периоде. Основные виды статей затрат, входящие в бюджет: амортизация и аренда производственного оборудования и т. п.

7) бюджет административных расходов - данный бюджет включает расходы, не связанные с производственной или коммерческой деятельностью организации: на содержание отделов кадров, на командировки, услуги связи и т.п.

10. Финансовый бюджет, его структура и цель составления.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования.

Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств. Финансовый бюджет состоит:

1) Бюджет капитальных затрат отражает основные направления капитальных вложений и получение инвестиционных ресурсов. Данный бюджет включает издержки, связанные: с покупкой земли, подготовкой участка и его улучшением; с покупкой здания и работами по гражданскому строительству; «ноу-хау», патенты.

2) Прогноз движения денежных средств — это план движения денежных средств на расчетных, валютных и других счетах и в кассе предприятия или фирмы, отражающий все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности. Бюджет движения денежных средств позволяет руководителям организации регулировать денежные потоки таким образом, чтобы избежать появление наличности в значительной степени, превышающей ее текущие потребности, и, наоборот, своевременно выявлять нехватку наличности и закрывать временный ее дефицит банковским кредитом. 3) прогнозный отчет о финансовом положении. Именно в этой точке руководство должно решить, принять ли предлагаемый общий бюджет или необходимо изменить планы и пересмотреть отдельные части бюджета снова.

Основы аудита

-

Понятие, сущность, цели, задачи аудита и аудиторской деятельности

Аудиторская деятельность (аудиторские услуги) – деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Таким образом, цель аудита – выразить мнение о достоверности бухгалтерской отчетности и соответствии законодательству.

| Сопутствующие услуги | Прочие услуги |

4400 «Задания по выполнению согласованных процедур в отношении финансовой информации» Согласованные процедуры касаются отдельных показателей финансовой информации. Такими показателями выступаю:

|

|

4410 «Задания по компиляции» В переводе с английского – «объединение», «сопоставление», а в данном случае – преобразование какой-либо информации Компиляция финансовой отчетности – это сбор, классификация и обобщение или трансформация финансовой информации. | |

| 3. Обзорная проверка 2400 «Задания по обзорной проверке финансовой отчетности прошедших периодов». 2410 Обзорная проверка промежуточной финансовой информации, выполняемая независимым аудитором организации. Проведение обзорной проверки предоставляет аудитору возможность определить на основе соответствующих процедур, не привлекло ли его внимание что-либо, что заставило бы его предположить, что финансовая (бухгалтерская) отчетность не была составлена во всех существенных отношениях в соответствии с установленными требованиями к ее составлению | |

-

Регулирование аудиторской деятельности

Согласно ст. 15 закона 307-ФЗ «Об аудиторской деятельности» функции государственного регулирования аудиторской деятельности осуществляет Уполномоченный Федеральный орган (УФО) – Минфин России.

Функции регулирования:

-

выработка государственной политики в сфере аудиторской деятельности; -

принятие нормативно-правовых актов, регулирующих аудиторскую деятельность; -

ведение государственного реестра саморегулируемых организаций аудиторов, а также контрольного экземпляра реестра аудиторов и аудиторских организаций; -

анализ состояния рынка аудиторских услуг в Российской Федерации; -

иные предусмотренные настоящим Федеральным законом функции.

Органы регулирования аудиторской деятельности

В

целях обеспечения общественных интересов в ходе осуществления аудиторской деятельности при уполномоченном федеральном органе создается совет по аудиторской деятельности.Совет по аудиторской деятельности осуществляет следующие функции:

-

рассматривает вопросы государственной политики в сфере аудиторской деятельности; -

рассматривает проекты нормативных правовых актов, регулирующих аудиторскую деятельность, -

одобряет правила независимости аудиторов и аудиторских организаций и кодекс профессиональной этики аудиторов, определяет области знаний, из которых устанавливается перечень вопросов, предлагаемых претенденту на квалификационном экзамене; -

вносит на рассмотрение УФО предложения о порядке осуществления УФО по контролю и надзору внешнего контроля качества работы аудиторских организаций; -

рассматривает обращения и ходатайства СРОА в сфере аудиторской деятельности и вносит соответствующие предложения на рассмотрение уполномоченного федерального органа; -

осуществляет в соответствии с настоящим Федеральным законом и положением о совете по аудиторской деятельности иные функции, необходимые для поддержания высокого профессионального уровня аудиторской деятельности в общественных интересах.

Совет по аудиторской деятельности: