Файл: 1. Контроль технического состояния объектов недвижимости.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 281

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

— учет фактора времени; это обусловливает обязательность учета изменения эффектов с течением времени, стоимости разновременных результатов и затрат с предпочтением получения более быстрых результатов и поздних затрат;

— учет эффектов, получаемых только от рассматриваемого проекта, то есть прошлые или настоящие, но не связанные с ним результаты и затраты не должны учитываться;

— многоэтапность определения эффективности, что означает необходимость расчета (с различной глубиной) на каждой стадии разработки, внедрения и реализации инвестиционных мероприятий;

— количественный учет влияния неопределенностей и рисков реализации инвестиционных мероприятий.

Важно отметить различие понятий «эффект» и «эффективность». Эффектом является тот или иной непосредственный производственный полезный результат — рост прибыли как разница между доходами и расходами, повышение производительности труда и т.д.

Эффективностью называется отношение величины технического, эксплуатационного или экономического эффекта к величине затрат, обусловивших его получение. Экономическая эффективность определяется отношением результата в стоимостном выражении к вызвавшим его затратам.

Различают социально-экономическую (общественную) и коммерческую эффективность. Первый вид эффективности выражает последствия инвестиционного проекта за пределами прямых финансовых интересов участников проекта, в смежных секторах экономики, а также экологические, социальные и иные внешние эффекты.

Коммерческая эффективность выражает финансовые последствия инвестиционного проекта для участника, реализующего проект в предположении, что он несет все необходимые затраты и пользуется всеми результатами.

Определение того и другого вида эффективности основано на соизмерении затрат и результатов в денежном выражении.

Расчет годового эффекта от создания и использования новых строительных конструкций

Экономический эффект — это результат проведения организационно-технических мероприятий и внедрения новой техники, направленных на повышение качества строительной продукции и работ, который может быть выражен как экономия от снижения себестоимости (затрат) продукции, как прирост валовой или чистой прибыли.

Экономическая эффективность — это такая ситуация, в которой при заданных производственных ресурсах и технологии невозможно произвести большее количество выпускаемой продукции и выполнить работы, не жертвуя при этом возможностью произвести некоторое количество другой продукции и других видов работ. Экономическая эффективность — соотношение между достигнутым результатом и использованными ресурсами. Результат деятельности строительной организации — это объем выпущенной продукции, выполненных СМР и оказанных услуг. К показателям экономической эффективности относятся показатели ресурсоотдачи, производительности труда, фондоотдачи, материалоемкости продукции, рентабельности, эффективности капитальных вложений и пр.

Затраты — это ресурсы (материальные, трудовые и финансовые), затраченные для получения результата.

Для повышения экономической эффективности производства при прочих равных условиях необходимо снижать затраты. Для увеличения уровня качества продукции следует увеличивать затраты, применяя более совершенные материалы, технологии, энергоносители, квалифицированные кадры. Таким образом, наблюдается естественное и очевидное противоречие в обеспечении единства требований эффективности производства и качества продукции.

Как уже отмечалось, затраты на предупредительные мероприятия являются выгодными капитальными вложениями и включают затраты на внедрение достижений новой техники, новых материалов, передовой организации труда, осуществление организационно-технических мероприятий.

Годовой экономический эффект рассчитывается путем сопоставления приведенных затрат по заменяемой и новой технике. Приведенные затраты представляют собой сумму себестоимости и нормативных отчислений от капитальных вложений в производственные фонды продукции:

где 3, — приведенные затраты по i-му варианту техники на единицу СМР (продукции), руб.; С; — себестоимость единицы СМР (продукции) по i-му варианту техники, руб.; Ен — нормативный коэффициент эффективности капитальных вложений; К, — удельные капитальные вложения в производственные фонды на единицу СМР по i-му варианту техники, руб.

Расчет годового экономического эффекта от создания новых строительных конструкций, от совершенствования конструкций на основе применения нового материала с целью повышения долговечности и улучшения эксплуатационных качеств конструкций.

Расчет годового экономического эффекта (Э) от создания и использования новых строительных конструкций производится по формуле

где А2 — годовой объем СМР с применением новых строительных конструкций, в натуральных единицах; 3j и 32 — приведенные затраты на заводское изготовление конструкций (деталей) с учетом стоимости транспортировки до строительной площадки по сравниваемым вариантам, руб. на единицу измерения; 3С] и Зс — приведенные затраты по возведению конструкций на строительной площадке (без учета стоимости заводского изготовления) по сравниваемым вариантам, руб. на единицу измерения; к — коэффициент изменения срока службы новой конструкции по сравнению с базовым вариантом, Ээ — экономия в сфере эксплуатации конструкций за срок их службы.

Коэффициент к рассчитывается по формуле

где Pi +ЕН, Р2 +ЕН — коэффициенты реновации, принимаются по справочным таблицам.

Экономию в сфере эксплуатации конструкций за срок их службы определяют по следующей формуле:

ГдеИ1, И2 — годовые издержки в сфере эксплуатации на единицу конструктивного элемента здания, сооружения или объект в целом по сравниваемым вариантам, руб. К ним относятся: затраты на капитальный ремонт строительных конструкций, восстановление и поддержание предусмотренной проектом надежности конструкций и сооружений в целом, ежегодные затраты на текущий ремонт и техническое обслуживание (отопление, освещение, очистка от снега и др.);

Кэ1, Кэ2 — сопутствующие капитальные вложения в сфере эксплуатации строительных конструкций (капитальные вложения без учета стоимости конструкций) в расчете на единицу конструктивного элемента здания, сооружения или объект в целом по сравниваемым вариантам, руб.

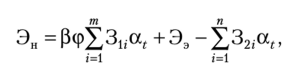

Расчет годового экономического эффекта от создания и эксплуатации зданий и сооружений нового типа с улучшенными объемно-планировочными и конструктивными решениями, обеспечивающими повышение их технических и эксплуатационных качеств, производят по формуле

где р — коэффициент учета изменения качественных параметров сравниваемых вариантов (производственной мощности, пропускной способности, полезной площади зданий и др.), зависящих только от строительных проектных решений;

Ф — коэффициент учета изменения срока службы нового типа здания (сооружения) по сравнению с базовым вариантом;

З1i, З2i — приведенные затраты в г-м году строительства объекта по сравниваемым вариантам, руб.;

at — коэффициент приведения к году завершения строительства; п,m— периоды строительства по сравниваемым вариантам, лет.

Коэффициент рассчитывают по формуле:

где B1, В2 — годовые объемы выпускаемой продукции в зданиях производственного назначения, пропускная способность транспортных сооружений, число посетителей, обслуживаемых в зданиях культурно-бытового назначения, и другие аналогичные качественные параметры соответственно по базовому и новому варианту.

Коэффициент учета измерения срока службы нового типа здания (сооружения) по сравнению с базовым вариантам определяют по формуле

где Р/, Р2 — доли отчислений от балансовой стоимости на полное восстановление (реновацию) базового и нового здания, сооружения.

При строительстве в рассматриваемом периоде нескольких объектов нового типа расчет ведется по каждому в отдельности, а результаты суммируются.

11.Оценка эффективности бюджетных средств, направляемых на капитальные вложения. Методика оценки эффективности капитальных вложений на основе качественных и количественных критериев (Приказ №167 от 27.03.2019).

Методика оценки эффективности использования средств федерального бюджета, направляемых на капитальные вложения

I. Общие положения

1. Настоящая Методика предназначена для оценки эффективности использования средств федерального бюджета, направляемых на капитальные вложения (далее - оценка эффективности), по инвестиционным проектам, предусматривающим строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества и (или) осуществление иных инвестиций в основной капитал, финансовое обеспечение которых планируется осуществлять полностью или частично из федерального бюджета.

2. Оценка эффективности осуществляется на основе интегральной оценки эффективности, а также оценки эффективности на основе качественных и количественных критериев путем определения балла оценки по каждому из указанных критериев.

3. Методика устанавливает общие требования к расчету интегральной оценки эффективности, а также расчету оценки эффективности на основе качественных и количественных критериев.

Состав, порядок определения оценки качественных критериев и оценки эффективности на основе качественных критериев.

Оценка эффективности осуществляется на основе качественных критериев, предусмотренных пунктом 7 Правил проведения проверки инвестиционных проектов на предмет эффективности использования средств федерального бюджета, направляемых на капитальные вложения, утвержденных постановлением Правительства Российской Федерации от 12 августа 2008 г. N 590 (Собрание законодательства Российской Федерации, 2008, N 34, ст. 3916; 2009, N 2, ст. 247; N 21, ст. 2576; 2013, N 20, ст. 2478; 2014, N 3, ст. 285; N 40, ст. 5434; 2015, N 50, ст. 7181; 2016, N 11, ст. 1538; N 48, ст. 6764; 2017, N 21, ст. 3015; 2018, N 2, ст. 425; 2019, N 1, ст. 45) (далее - Правила).

Инвестиционные проекты, не соответствующие качественным критериям, не подлежат проверке на соответствие количественным критериям и проверке правильности расчета заявителем интегральной оценки этого проекта и возвращаются заявителю (государственному заказчику - координатору (государственному заказчику) федеральных целевых программ - для инвестиционных проектов, включенных в проекты указанных программ, или предполагаемому главному распорядителю - для инвестиционных проектов, не включенных в федеральные целевые программы).