Файл: Комплексное развитие системы медицинского страхования в современных условиях.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 220

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На определенные виды лечения выделяются также средства из регионального бюджета субъектов РФ. Министерством здравоохранения РФ ежегодно определяется перечень клиник, оказывающих медицинскую помощь по ВМП, количество человек, которые могут получить высокотехнологичную медицинскую помощь, расчет базовой стоимости лечения. ВМП, не включенная в базовую программу ОМС, предоставляется частными центрами и государственными учреждениями Минздрава. На ВМП из базовой программы деньги поступают в виде части субвенций в территориальные фонды, а на ВМП, не относящуюся к государственной программе, средства начисляются от федеральных учреждений напрямую.

В 2019 году структура ВМП претерпела заметные изменения. Часть операций было погружено в базовую программу ОМС: стентирование коронарных сосудов, имплантации кардиовертера-дефибриллятора, реконструктивно-пластические, микрохирургические, расширенно

комбинированные хирургические вмешательства при злокачественных новообразованиях, эндопротезирование суставов конечностей, применение генно-инженерных биологических лекарственных препаратов при лечении ревматоидных артритов, комплексное хирургическое лечение глаукомы и

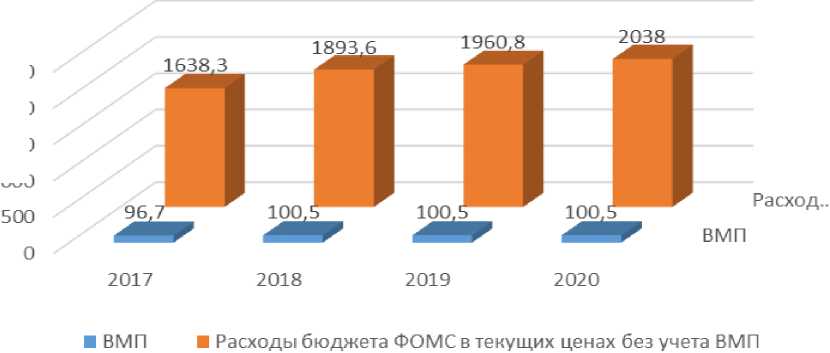

другие [21]. Данная корректировка привела к сокращению объема сегмента ВМП вне системы ОМС (рисунок 5) [17].

2500

2000

1500

1000

Рисунок 5 - Выполненные и запланированные расходы ФОМС в 2017-2020 гг., млрд руб.

Тарифы на ВМП по базовой программе ОМС по непонятным причинам в среднем ниже, чем на ВМП, не включенную в базовую программу ОМС. Например, по профилю «абдоминальная хирургия» большинство видов лечения уже погружено в ОМС с тарифом 148-158 тысяч руб., тогда как ВМП, оказываемая вне базовой программы, тарифицируется в 184,6-240 тысяч руб. Многие считают, что разделение ВМП по источникам финансирования - системная ошибка, которую необходимо исправлять. Расходы на ВМП по различным областям медицины представлены в приложении Г.

Сама система оказания ВМП выстроена с бюрократическими издержками для пациентов, которым необходимо получить направление на ВМП, пройти местную и районную комиссию и получить талон на оказание ВМП в региональном Минздраве (схема представлена в Приложении Д). С

точки зрения пациента, все организационные процедуры закрытые и неконтролируемые. Ему будто бы намекают, что можно ускорить процесс, но за деньги. Не выстроена маршрутизация пациентов из одного региона в другой, нет возможности бесплатно и качественно пройти диагностику, результаты которой примет комиссия, выносящая решение о необходимости ВМП [22].

1.2 Организация ДМС в РФ

В последние два десятилетия в РФ активно развивается программа добровольного медицинского страхования (ДМС). % страховых компаний

имеют лицензию на оказание услуг по ДМС, большинство страховых фирм обслуживают страховые интересы лишь одного или нескольких аффилированных предприятий. Одной из главных причин активного развития ДМС в настоящее время является неудовлетворительный уровень государственной бесплатной медицины. В частности, граждане по-прежнему не могут выбирать врача и медицинское учреждение, в котором они хотели бы получать медицинскую помощь, потому что действует разделение застрахованных по территориальному признаку. Тот факт, что некоторые фирмы предлагают своим сотрудникам программы ДМС, указывает на социальную ответственность бизнеса, когда собственник заинтересован в здоровье своих сотрудников. Поэтому ДМС востребовано в основном корпоративными клиентами. На них приходится около 90 % взносов,

собранных по программам ДМС итогам 2017 года 85,9 %). Низкий спрос со стороны частных клиентов обусловлен низкими доходами населения и высокой стоимостью полиса ДМС (в зависимости от программы полис ДМС стоит от 10 000 рублей/год). В России на протяжении многих лет наблюдается увеличение доли населения с доходом ниже прожиточного минимума. Рост такой доли населения составил, например, от 10,8 % 2013 году до 15 % в 2017 году уже. По данным Росстата, в настоящее время 75 % наемных работников предприятий и организаций в стране находятся у черты бедности [23]. Данный факт влечет за собой дефицит спроса на коммерческое медицинское страхование. В настоящее время за счет ДМС оплачивается 6-7 % оказанных медицинских услуг на территории РФ [24].

С 2015 года стало обязательным наличие полиса ДМС у трудовых мигрантов, что вызвало рост рынка ДМС с 2015 года. Из-за частых обращений в медицинские учреждения застрахованных мигрантов с весьма серьезными заболеваниями в 2017 году была повышена стоимость полиса ДМС для трудовых мигрантов на 9 % в Москве и на 7 % в регионах [24].

Однако, в 2019 г. темпы прироста взносов по ДМС были рекордными за всю историю наблюдений. Объем взносов в этом сегменте увеличился на 19,0 %, до 180,8 млрд руб. [25]. Этому способствовало распространение недорогих продуктов страхования от опасных заболеваний, программ с франшизой. Дальнейшая работа страховщиков над развитием сегмента может способствовать его росту в долгосрочной перспективе в случае, если страховые услуги не будут продаваться по заниженным ценам. Ускорению роста сегмента на дынный момент способствовало изменение его структуры: классическое ДМС «от всех рисков» уступает место более доступным программам с усеченным набором услуг. Рост популярности недорогих продуктов медицинского страхования способствовал увеличению спроса на ДМС и снижению средней страховой премии. Средняя премия по ДМС с юридическими лицами в 2019 году сократилась почти на 20 %, до 53,1 тыс. руб., а количество заключенных договоров за тот же период увеличилось на 40,6 %. Быстрый рост числа заключенных договоров с юридическими лицами свидетельствует о расширении клиентской базы - спрос на новые продукты предъявляют не только крупные компании, но и малые и средние предприятия, которые раньше редко могли себе позволить приобрести полный пакет услуг по ДМС для сотрудников. Кроме того, страховщики активно выводят на рынок продукты, интересные не только корпоративным клиентам, но и физическим лицам: страхование от критических заболеваний, программы для прохождения диспансеризации и другие. В результате доля физических лиц во взносах по ДМС достигла 19,9 % (+3,9 % за год). Вместе с тем средняя страховая выплата не превышала 3,0 тыс. руб. (43 Евро), что является очень низким показателем по сравнению с развитыми странами [25].

Реальным медицинским страхованием, когда страхователь вносит статистически рассчитанную плату за лечение, необходимое "среднему" человеку его возраста за год, а получает те услуги, которые потребуются ему по медицинским показаниям, занимаются преимущественно лидеры рынка ДМС - ведущие универсальные страховщики федерального уровня: эти 10 страховых компаний охватывали в 2019 году 86,7 % полученных страховых премий (таблица 3) [26].

Таблица 3 - Доля рынка ДМС в РФ по итогам 2019 года

| Место | Наименование компании | Сумма полученных страховых премий за 2019 год, млн руб. | Доля рынка | Сумма страховых выплат за 2019 год, млн руб. | Уровень выплат |

| 1 | АО "СОГАЗ" | 60 242.12 | 33.3 % | 52 630.41 | 87.4 % |

| 2 | ПАО СК "Росгосстрах" | 19 699.92 | 10.9 % | 6 084.33 | 30.9 % |

| 3 | СПАО "РЕСО- Гарантия" | 17 554.64 | 9.7 % | 13 597.27 | 77.5 % |

| 4 | АО "АльфаСтрахование" | 15 357.44 | 8.5 % | 11 203.78 | 73.0 % |

| 5 | СПАО "Ингосстрах" | 10 891.12 | 6.0 % | 8 375.97 | 76.9 % |

| 6 | ООО СК "Альянс Жизнь" | 8 006.54 | 4.4 % | 5 766.51 | 72.0 % |

| 7 | ООО СК "ВТБ Страхование" | 7 324.13 | 4.1 % | 3 568.86 | 48.7 % |

| 8 | САО "ВСК" | 7 181.92 | 4.0 % | 3 790.68 | 52.8 % |

| 9 | АО "Группа Ренессанс Страхование" | 6 852.74 | 3.8 % | 4 669.70 | 68.1 % |

| 10 | ООО "СК "Согласие" | 3 654.65 | 2.0 % | 2 280.50 | 62.4 % |

| | ВСЕГО | 156765,22 | 86,7 % | | |

Численность страховых компаний, оказывающих услуги в области ДМС, постоянно сокращается вследствие капитализации рынка: по итогам 2017 года их насчитывалось 150 и, по прогнозам экспертов, и их число составит 129 организаций к 2021 г. Также следует отметить, что рынок ДМС очень неоднороден по географическому признаку: большая часть сборов приходится на Москву (в среднем 65 %) и Санкт-Петербург (в среднем 8,5 %). Доля каждого остального субъекта федерации не превышает 2-3 % [24].

Вместе с тем, на рынке ДМС в 2018-2019 годах прослеживались следующие тенденции (рисунок 6).

Рисунок 6 - Тенденции на рынке ДМС в 2018-2019 гг.

Вследствие уменьшения бюджетов со стороны работодателей страховые компании вынуждены предлагать более экономичные условия ДМС-обслуживания. В результате, по словам большинства участников опроса, главной задачей страховщиков в последние годы стало урегулирование своих расходов и сохранение маржинальности на приемлемом уровне. Также происходит сокращение наполнения и удешевление программ страхования: в течение последних лет страховые компании уменьшают объем медицинских услуг, которые клиники могут оказывать в рамках ДМС-программ, что влечет к уменьшению выплат в ЛПУ оказывают определенное давление на МО при ежегодном пересмотре тарифов и в ходе медицинского обслуживания застрахованных. При этом застрахованные уточняли, что при ограниченных программах приходится доплачивать за необходимые в процессе лечения процедуры и услуги [27].

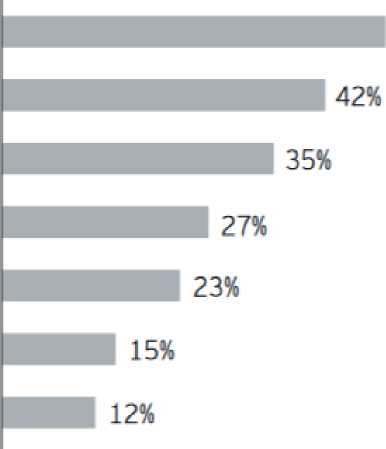

Для сокращения расходов страховые компании, согласно опросам, использовали следующие инструменты (рисунок 7).

Сокращение наполнения и удешевление программ страхования

Ужесточение контроля за страховыми случаями, снижение выплат

Использование франшизы

Заключение договоров с МО «по среднему чеку» Перевод застрахованных в клиники с более лояльным ценообразованием

Использование телемедицины

Другое

Рисунок 7 - Инструменты снижения расходов страховых компаний

Рисунок 7 - Инструменты снижения расходов страховых компаний