Файл: Комплексное развитие системы медицинского страхования в современных условиях.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 225

Скачиваний: 3

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Как уже отмечалось, это прежде всего сокращения страховых программ. Кроме того, ужесточение контроля за страховыми случаями и снижение выплат клиникам, ужесточение медико-экономической экспертизы при проверке выставленных счетов за обслуживание в рамках ДМС и снижение оплаты медицинским организациям в случаях, когда страховая компания считает назначения необоснованными. За последние два года стало больше страховых программ с элементами франшизы, при которой определенная часть стоимости медицинских услуг по ДМС доплачивается самим сотрудником.

Заключение договоров с медицинскими организациями «по среднему чеку» говорит о самой негативной тенденции в работе страховых компаний - попытку заключить договор с медицинским учреждением по авансовой схеме, при которой клиника получает фиксированную сумму на лечение прикрепляемых пациентов и должна сама контролировать, чтобы стоимость оказанных медицинских услуг ДМС-пациенту не превышала размер среднего чека по договору. Страховщики таким образом снимают с себя значительный объем операционной работы, как в случае с оплатой клиникам по факту оказания услуг, и перекладывают ответственность за финансовый риск на ЛПУ Больше всего в этой ситуации страдают пациенты, потому что падает уровень обслуживания.

С 2015 года компании-страхователи стали сокращать бюджеты на медицинское обеспечение сотрудников. В связи с этим работодатели уменьшают страховые взносы (или оставляют их на прежнем уровне при растущих ценах на медицинские услуги), урезают программы страхования (в частности, ограничивают планы страхования родственников и детей), чаще соглашаются на программы ДМС с использованием франшизы, а иногда и вовсе отказываются от страхования сотрудников. Также некоторые работодатели начали монетизировать страховые взносы в социальный пакет и выплачивать его сотрудникам в виде денег, чтобы они самостоятельно занимались организацией своего медицинского обслуживания.

Проблемы развития ДМС в РФ эксперты видят в дублировании программ ОМС и ДМС, нестраховом характере многих программ, когда лечение проводится только на сумму страховой премии, в несогласованности в ценообразовании между СМО и руководителями медицинских организаций, недоверии граждан к институту медицинского страхования, активном развития платной медицины [28].

-

Преимущества страховой медицины в Германии и возможности для РФ-

Организация медицинского страхования в Германии

-

Закон о медицинском страховании Бисмарка от 1883 года создал первую в мире систему социального медицинского страхования. Прагматичный стиль формирования политики Германии с ее ограниченным государственным контролем над системой здравоохранения означает, что законодатель поручает самим субъектам решать проблемы, которые они определяют.

Система здравоохранения Германии характеризуется прежде всего центральным положением об ОМС. ОМС обеспечивается компаниями медицинского страхования, в которых застраховано около 87 % населения. Около 11 % населения покрывается частным медицинским страхованием и около 2 % - специальными системами безопасности, такими как бесплатное медицинское обслуживание для солдат и полицейских. Количество незастрахованных не доступно точной оценке и составляет менее 0,2% населения [29].

Все страховые взносы в Германии, как и в большинстве развитых стран, вносятся в большом объеме и составляют в сумме 41 % от заработной платы [8]. ОМС обеспечивается 109 конкурирующими некоммерческими страховыми компаниями (доля рынка крупнейших страховых компаний представлена на рисунке в приложении Е) [30]. Все работающие граждане и другие группы, такие как пенсионеры либо лица, зарабатывающие меньше порога отказа от участия (57600 евро в год в 2019 году), имеют обязательное медицинское страхование, а их неработающие иждивенцы застрахованы бесплатно. Лица с валовым доходом, превышающим пороговое значение, и лица, работающие не по найму, могут на добровольной основе иметь ОМС или приобретать заместительное частное медицинское страхование. ОМС

финансируется в основном за счет взноса от заработной платы в 14,6 %, который делится поровну между работником и работодателем [29]. То есть при условии, что средняя зарплата в Германии в 2017 составила до вычета налогов 3880 евро, сотрудник той или иной фирмы в среднем перечисляет в фонд здравоохранения 283,24 евро в месяц, и такую же сумму перечисляет работодатель. Таким образом, в год в фонд здравоохранения Германии поступает за одного работающего около 6 800 евро, при условии годового заработка более 57 600 евро. Все взносы собираются в фонде

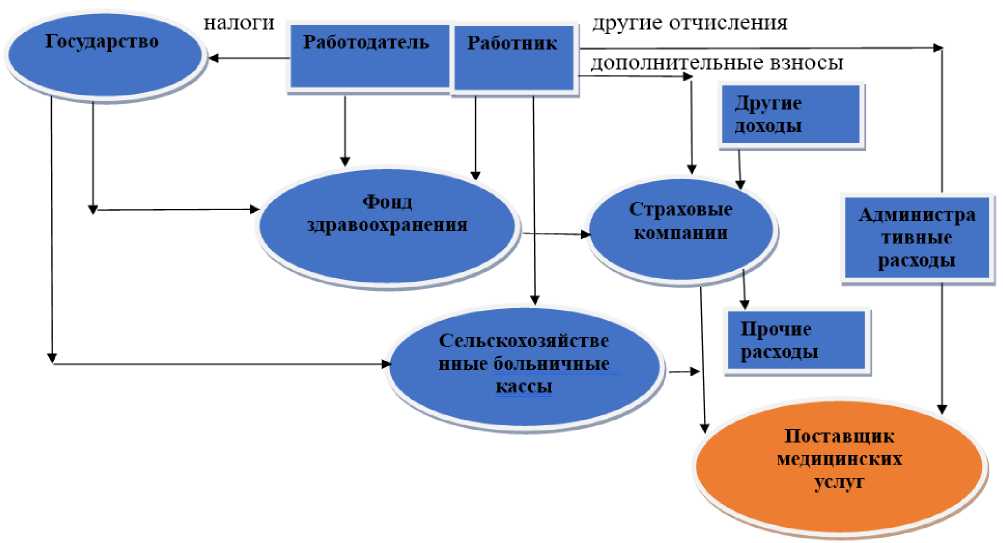

здравоохранения (Gesundheitsfonds) и дополняются относительно скромной налоговой субсидией в размере 14,5 млрд евро (около 7 % объединенных денег). Объединенные фонды перераспределяются в больничные кассы в соответствии со схемой корректировки риска на основе заболеваемости. Каждый больничный фонд взимает дополнительный взнос непосредственно со своих членов для покрытия общих расходов; в настоящее время эти дополнительные взносы составляют в среднем 1,1 % от заработной платы и варьируются от 0,3 % до 1,8 % [31]. На рисунке 8 подробно показаны финансовые потоки в системе ОМС в 2014 году [32].

Рисунок 8 - Финансовые потоки в системе ОМС Германии

Германия тратит значительные средства на здравоохранение: общие расходы на здравоохранение в Германии в 2017 году составили 365,061 млрд евро (11,25 % от ВВП) или 4 300 евро на одного жителя. Это соответствует увеличению на 4,7 % по сравнению с 2016 годом [30].

Система здравоохранения Германии обладает относительно большими людскими, инфраструктурными и технологическими ресурсами как для амбулаторного, так и для стационарного лечения [33].

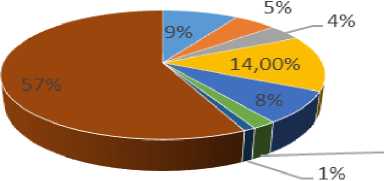

Хотя ОМС доминирует в дискуссии Германии о расходах и реформах здравоохранения, их фактический вклад в общие расходы на здравоохранение в 2017 году составил всего 57,4 %. На остальные три компонента

социального страхования пришлось дополнительно 10,7 % от общих

расходов на здравоохранение: обязательное пенсионное страхование - 1,4 % (в основном для медицинской реабилитации), обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний - на 1,6% и обязательное страхование на случай длительного ухода - 7,7 %. Налоговые источники внесли еще 4,8 %. В целом на государственные

источники пришлось 72,9 % всех расходов на здравоохранение. Частные источники составили 27,1 % от общих расходов. Среди них частные

домохозяйства профинансированы на 13,5 % (цифры включают расходы неправительственных организаций, что незначительно). Частные страховщики профинансировали 9,3 %, включая расходы на комплексное медицинское страхование, дополнительное медицинское страхование, а также страхование на случай длительного ухода. Работодатели заплатили 4,3 %: по иронии судьбы эти «частные» расходы в основном относятся к расходам, возмещаемым государственными работодателями за своих гражданских служащих, и могут объяснять расхождения между немецкими и международными источниками в отношении размера частной доли в общих расходах на здравоохранение (рисунок 9) [32, 30].

- 1 2 3 4 5 6 7 8 9

Частное страхование

Налоги

Работодатели

Расходы из кармана

Уставное долгосрочное медицинское страхование

Обязательное страхование от несчастных случаев

Обязательное пенсионное страхование

ОМС

Рисунок 9 - Источники финансирования в системе здравоохранения

Германии

Из 14 % расходов из собственных средств основная часть тратилась на долгосрочный уход за больными - 4,2 %, на стационарное лечение тратилось только 0,4 %, на лекарственные средства 2,2 %, на зубоврачебное лечение 1,7%.

В 2017 году только 2,4 % немцев понесли катастрофические расходы на здравоохранение (катастрофические расходы определяются как расходы домашних хозяйств, которые составляют более 40 % от общих чистых расходов домашних хозяйств на основные нужды), что является относительно небольшим показателем по сравнению с другими странами ЕС. Кроме того, в Германии есть несколько систем социальной защиты населения от катастрофических расходов. Дети в возрасте до 18 лет обычно освобождаются от оплаты. Для взрослых ОМС предусматривает ежегодный потолок обязательных дополнительных выплат в размере 2 % от дохода домохозяйства. Около 0,4 % всех участников ОМС превысили лимит в 2 % в 2018 году и были освобождены от дополнительных выплат. Для людей с тяжелыми формами инвалидности или хроническими заболеваниями, которые нуждаются в длительном уходе, существует еще более низкий предел: 1 % дохода домохозяйства [34].

Обслуживание застрахованных лиц, на которых распространяется обязательное медицинское страхование, предоставляются в виде натуральных продуктов. Застрахованные лица получают пособия в натуральной форме (особенно лекарства, бинты, вспомогательные средства, слуховые аппараты или инвалидные кресла) и в виде медицинских услуг (например, медицинское лечение) от соответствующих поставщиков. Медицинские страховые компании платят напрямую поставщикам услуг. Размер вознаграждения обычно согласовывается в прямых переговорах между компаниями медицинского страхования и отдельными поставщиками услуг или ассоциациями поставщиков услуг.