ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 03.12.2023

Просмотров: 149

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

___________________________________________

(білім беру ұйымының атауы)

Қысқа мерзімді (сабақ) жоспары-15

| Бөлім: | Медиасауаттылық және қаржылық сауаттылық |

| Педагогтің Т.А.Ә. (болған жағдайда) | |

| Күні: | |

| Сынып: | Қатысушылар саны: Қатыспағандар саны: |

| Сабақтың тақырыбы | Отбасының қаржылық мақсаттары |

| Сабақтың мақсаты | Отбасындағы жеке және ортақ мақсаттары, жеке және ортақ міндеттері, жеке және ортақ жауапкершілік, т.б. осы сипаттағы мәселелер өте маңызды. |

| Құндылықтарды дарыту | Еңбек және шығармашылық, тарихи тәжірибе мен оның сабақтарын ұғыну |

1 2 3 4 5 6 7 8 9 10 11

Сабақтың барысы

| Сабақтыңкезеңі/ уақыт | Педагогтің әрекеті | Оқушының әрекеті | Бағалау | Ресурстар |

| Сабақтың басы | Ой шақыру Суретке қарап тақырыпқа болжам жасаңыз.  Оқушыларды сабақтың тақырыбы және мақсатымен таныстыру | Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді | ҚБ «Мадақтау сэндвичі» | Тақырыптық суреттер сілтемеде суреттер |

| Сабақтың ортасы | Ой шақыру.Үнемшіл адам тиыннан теңге құрайды, ысырапшыл табыс тапқанмен тақырға отырады. Қаржыгерлер тұлғаның табысты болуы тікелей өзіне байланысты екенін айтады, яғни басты мәселе − жоспарда. Мәтінме жұмыс Отбасы бюджеті − отбасы кірісі мен шығысын есептей отырып жасалған қаржылық жоспар. Қаржы жоспарын дұрыс құру мен нақты орындауотбасы мүшелеріне тікелей қатысты. Мамандар отбасының қаржылық жоспарын құру сіз таңдаған бюджет түріне байланысты екенін айтады, яғни алдымен бюджет түрін анықтап алған дұрыс. Оған төмендегі 3 категория кіреді: 1.Бірлескен отбасылық бюджет; 2.Бөлек отбасылық бюджет; 3.Араласқан отбасылық бюджет. Бірлескен отбасылық бюджет деп − ерлі-зайыптылардың кірістерін бірге жинақтап, қаражатты барлық отбасы шығыны мен жеке шығындарға жоспарлы түрде жұмсауын айтамыз. Көп отбасылар осы тәсілді қолданады. Бөлек отбасылық бюджетте әр отбасы мүшесі өз табысына жеке иелік етеді. Мұндай отбасылар батыс мемлекетінде жиі кездеседі. Олар бір-бірне қаржы жағынан тәуелді болғысы келмегендіктен, отбасы шығынын жеке төлейді, тек аса көп қаражат қажет шығындарда ғана бірлесіп шешім қабылдайды. Араласқан отбасылық бюджет − бірлескен және бөлек отбасылық бюджет сипатына ие қаржылық жоспар. Бұл жерде отбасы мүшелері бірлесіп ақша жинайды, алайда оған барлық табысын бермейді, алдын-ала келісіп жоспарланған соманы ғана жинап отырады. Ал табыстың қалған бөлігін өз қалауынша жұмсайды. Әдетте отбасылық бюджетті есептеу барысында келесі айда жұмсалатын шығын мен кіріс назарда болады. Осы орайда барлық отбасы шығыны, балаларды қамтамасыз ету, отағасының және әйелінің жеке шығынынан бөлек, жуық арада болуы мүмкін тосын жағдайға қаржы қарастырған дұрыс. ЕБҚ оқушылар негізгі термин сөздерді мәтіннен анықтайды; | Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. Дескриптор: өзгерістерін жіктейді | ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» | Ақпараттық мәтін Үлестірмелі қағаздар Суреттер Тірек-сызбалар Кесте ҚБ парағы |

| Сабақ тың соңы | Сабақты қорытындылау Отбасы шаруашылығын, әсіресе, отбасылық бюджетті жоспарлау және басқару істерінің дұрыс және үйлесімді тұрғыда үздіксіз жұмыс жасауын қамтамасыз етудің сол отбасы үшін де, тұтастай еліміз үшін де маңызы аса зор. Кері байланыс «Таңдау» әдісі. 1. Мен сабақ қызықты _____________ қызықсыз болды деп ойлаймын. 2. Мен сабақта: үйрендім көп нәрсені _____________ үйренгенім аз болды. 3. Мен басқаларды мұқият ______________ зейінсіз тыңдадым. 4. Мен пікірсайыстарға жиі ______________ сирек қатыстым 5. Мен сабақтағы өз жетістіктеріме ризамын ____________ риза емеспін. Үйге тапсырма Отбасылық бюджеттің түрлері | Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады | Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды | А4, конспект |

___________________________________________

(білім беру ұйымының атауы)

Қысқа мерзімді (сабақ) жоспары-16

| Бөлім: | Медиасауаттылық және қаржылық сауаттылық |

| Педагогтің Т.А.Ә. (болған жағдайда) | |

| Күні: | |

| Сынып:7 | Қатысушылар саны: Қатыспағандар саны: |

| Сабақтың тақырыбы | Акша жинақтары қалай құрылады? |

| Сабақтың мақсаты | Оқушыларға үй экономикасы жайлы түсінік беру.Отбасы бюджетіндұрыс ұйымдастыруды,кіріс және шығыс кезін есептеуді үйрену |

| Құндылықтарды дарыту | Отбасы мүшелері бір-біріне деген құрмет көрсетуіне тәрбиелеу. |

Сабақтың барысы

| Сабақтыңкезеңі/ уақыт | Педагогтің әрекеті | Оқушының әрекеті | Бағалау | Ресурстар |

| Сабақтың басы | Ұйымдастыру кезеңі: Ұйымдастыру кезеңі: 1) Оқушылармен сәлемдесу, түгелдеу. «Ақша қалтасы»нан сұрақтар: Ақша деген не? Табыс деген не? Шығын деген не? Бюджет деген не? Акшаны қалай жинақтауға болады?  | Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді | ҚБ «Мадақтау сэндвичі» . | Тақырыптық суреттер сілтемеде суреттер 1.Өзін-өзі тану оқулығы.2.Халық ауыз әдебиетінен алынған аңыз топтамалары.Қазақ әндерінің жинағы |

| Сабақтың ортасы | IV.Негізгі бөлім. Постер қорғау 1 тапсырма.Ақшаны қалай жинайсың? 2 тапсырма. Қайырымдылық жасау бюджетке зиян келтіре ме? Ақшаны ақылмен жұмсайық. Сатып алмас бұрын ,алдымен не керек? Егер артық ақшаң көп болса не істер едің? Ақшасыз сауда болуы мүмкін бе? Болса қандай? Ақшаның қандай түрлері бар? - ЕБҚ оқушылар маңызды тірек сөздерді жазып алады;  ЕББ оқушыға суреттер/иллюстрациялар ұсынылады; Оқушылардың пікірін тыңдау. Егер ақша айналысы болмаса, онда тауар айналысы да болмайтын едi. Ақша түрiнде көрiнетiн тауарлардың құны , оның бағасы болып табылады. Олардың экономикалық қызметтi жүзеге асыруда алатын орны өте зор.Өйткенi ақша экономикада ең маңызды категорияның бiрi. Оны мына теңдестiрулерден көруге болады: “ Ақша – жалпыға бiрдей эквивалент ” , “ Ақша – ерекше тауар ” , “ Ақша зат емес, ол қоғамдық қатынас ” , “ Ақша – еңбек өлшемi ” , “ Ақша бастапқы капитал ” деп аталуы тегiннен – тегiн болмаса керек. 1)Ақша – төлем құралы. 2)Ақша көмегімен кез келген игілікке деген қажеттілік қанағаттандырылады. Ақша – айналыс құралы. 3)Ақша –құн шамасы және өлшем бірлігі. 4) Ақша –жинақтау құралы. «Ақша.Отбасы бюджетін қалай үнемдеу керек» (бейнеролик)көру «Экономика деген үлкен ғылым» келісесіз бе? Дәлелде Дәптермен жұмыс. Жаңа сөздер жазылады. (Бюджет,несие,экономика)  | Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. Дескриптор: өзгерістерін жіктейді | ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» | Ақпараттық мәтін Үлестірмелі қағаздар Суреттер Тірек-сызбалар Кесте ҚБ парағы https://ust.kz/word/asyq_sabaq_qazaqstan_respyblikasynyng_banktik_juiesi-177783.html |

| Сабақ тың соңы | Сабақты қорытындылау Рефлексия: «Тазалық» әдісі бойынша оқушылар өздері жаңа тақырыптан алғандарын ой елегінен өткізеді Еттартқыш- алған білімімді жинақтап, қорытамын, електен өткіземін. Чемодан- алған білімім болашақта қажет. Қоқыс жәшігі-алған білімімді қажет етпеймін. Үй тапсырмасы: Өз отбасыңның бір айлық отбасылық бюджетін есептеп келесіздер. | Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады | Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды | А4, конспект |

1 2 3 4 5 6 7 8 9 10 11

Ақшаны арнайы жинақ сандықшада жинауға болады. Одан бөлек, банктерден де жинақ шотын ашып, оны тиімді қолдануға болады.

Жинақ шоты дегеніміз не?

Жинақ шоты – белгілі бір мақсатқа сәйкес ақша жинауға мүмкіндік беретін шот. Картадағы ақша қалдығына сәйкес ай сайын белгілі бір пайыз мөлшерде ақша шотыңызға түсіп тұрады. Оны кез келген уақытта ала аласыз және түскен пайыз сіздің қаражатыңыз есебінде саналады.

Банктер жинақ шотын белгілі бір мақсат негізінде жинауды ұсынады. Тұтынушы не үшін, қанша және қашанға дейін жинайтынын өзі шешеді. Кейбір банктер бұл жинақ түрі «мақсаттық» деп аталады. Банк ай сайын салу керек мөлшерді есептеп береді. Қарапайым жинақтан айырмашылығы жоқ, тек ай сайын салып отыруы тиіс қаржы мөлшері көрсетіледі.

Жинақ шоты не үшін керек?

Жинақ шоты сізді артық шығындалудан сақтайды. Бұл шоттағы қаражатпен дүкенде, мейрамханаларда төлем жүргізе алмайсыз: «банк сіз үшін ақшаны тығып қояды». Автоматты түрде шотты толтыру қызметін іске қосып қойыңыз да, айлық жалақыңызда бұл қаражаттың барын естен шығарыңыз.

Соған қарамастан, жинақ шотын кез-келген уақытта қолдануыңызға болады (күнделікті шығынды есептемегенде). Мысалы, Түркияға жолдамаға жеңілдіктер жүріп жатыр делік. Сіз жинақ шотындағы ақшаңызды қолдана аласыз. Қарыздану немесе несие алудан өзіңізді сақтайсыз.

Оның үстіне, жинақ шоты қарапайым банк карталарына қарағанда қауіпсіз. Оны жоғалтып алудан қорықпайсыз, сайттар мен банкоматтағы қарақшылықтан сақтайсыз.

Қалай қолдану керек?

Айына бірнеше рет ақша алмаңыз. Кейде банк ең төменгі қалдық мөлшерге пайыз есептейді. Мысалы, ай басында 200 мың теңге, ортасында 100 мың теңге болып, аяғында 300 мың теңге болса, пайыз тек 100 мың теңгеге есептелуі мүмкін. Сондықтан, қажетті мөлшерде ақша жиналмайынша, ақшаны шешпеңіз.

Ірі сомадағы қаражат жинау. Көбірек ақша жинақталғанс айын қалдық бойынша пайыздық үлесті есептеу мөлшері арта түседі. Сондықтан, ай сайын салу керек қаражаттың мөлшерін сәл арттыруды ұмытпаңыз.

Банк хабарламасына мән беріңіз. Пайыздық мөлшерлеме банктің өз ерекшеліктеріне сәйкес өзгеруі мүмкін. Бұл туралы банк алдын-ала хабарлайды. Сондықтан, хабарламалардың бәріне мән беріңіз.

Ақша капиталын жинақтау

Ақша капиталын жинақтау нарықтық экономикада маңызды рөл атқарады. Тікелей ақша капиталын жинақтау процесінің алдында оны өндіру кезеңі болады. Ақша капиталы құрылғаннан немесе жасалғаннан кейін оны өндіріске қайта жіберілетін бөлікке және уақытша босатылатын бөлікке бөлу қажет. Соңғысы, әдетте, кредит-қаржы институттары мен бағалы қағаздар нарығы несиелік капитал нарығында шоғырланатын кәсіпорындар мен корпорациялардың жиынтық ақшалай қаражатын білдіреді.

Бағалы қағаздарда ұсынылған капиталдың пайда болуы мен айналымы нақты активтер нарығының, яғни материалдық ресурстарды сатып алу-сату жүргізілетін нарықтың жұмыс істеуіне тығыз байланысты. Бағалы қағаздар (қор активтері) пайда болғаннан кейін Капиталдың бөлінуі сияқты болады. Бір жағынан, өндірістік қорлар ұсынған нақты капитал бар, екінші жағынан — оның бағалы қағаздарда көрсетілуі.

Капиталдың осы түрінің пайда болуы коммерциялық және өндірістік қызметтің күрделенуі мен кеңеюі салдарынан кредит ресурстарының барлық үлкен көлемін тартуға қажеттіліктің дамуымен байланысты. Осылайша, қор нарығы несие капиталы негізінде тарихи түрде дами бастайды, өйткені бағалы қағаздарды сатып алу ақша капиталының бір бөлігін қарызға беру ретінде өзгеше нәрсе емес дегенді білдіреді.

Бағалы қағаздар нарығы орындауға тиіс негізгі міндет ең алдымен кәсіпорындарға инвестициялар тарту үшін жағдайларды қамтамасыз ету, бұл кәсіпорындардың банктік несиелермен салыстырғанда арзан капиталға қол жеткізуі болып табылады

___________________________________________

(білім беру ұйымының атауы)

Қысқа мерзімді (сабақ) жоспары-17

| Бөлім: | Медиасауаттылық және қаржылық сауаттылық |

| Педагогтің Т.А.Ә. (болған жағдайда) | |

| Күні: | |

| Сынып:7 | Қатысушылар саны: Қатыспағандар саны: |

| Сабақтың тақырыбы | Банк кредиттері. |

| Сабақтың мақсаты | Банктердің атқаратын негізгі функциялары мен операцияларын түсіндіру. |

| Құндылықтарды дарыту | Экономикалық ойлау, әртүрлі экономикалық жағдайда шешім қабылдай білу, топпен жұмыс жасау қабілетін дамыту. |

Сабақтың барысы

| Сабақтыңкезеңі/ уақыт | Педагогтің әрекеті | Оқушының әрекеті | Бағалау | Ресурстар |

| Сабақтың басы | Ұйымдастыру кезеңі: 1) Амандасу 2) Оқушыларды сабаққа әзірлеу, сабақтың тақырыбы және мақсатымен танысу 3) Ынта-зейіндерін сабаққа аудару Балалар банк дегеніміз не? Қарапайым өз сөздерімен жауап береді.  | Оқушы өз ойларын ортаға салады. Оқушы жауаптары арқылы жаңа тақырыпқа көшу Оқушы өз болжамдарын айтып, талқылау жүргізеді | ҚБ «Мадақтау сэндвичі» . | Тақырыптық суреттер сілтемеде суреттер 1.Өзін-өзі тану оқулығы.2.Халық ауыз әдебиетінен алынған аңыз топтамалары.Қазақ әндерінің жинағы |

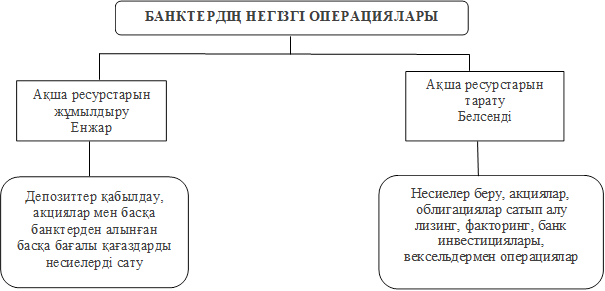

| Сабақтың ортасы | 1) Банктер уақытша пайдаланылмай тұрған бос ақша қаражаттарын өзіне жинақтау, клиенттерге есепшот ашып, кассалық қызмет көрсету, қысқа және ұзақ мерзімге несие беру, кредит бөлу, инвестициялық қызмет атқару (ұзақ мерзімді күрделі шығындарды қаржыландыру, құнды қағаздар шығару) т.с.с. өзіндік арнаулы қызметтерге қоса, нарықтық экономика жағдайында лизингтік, факторингтік, трастық, кеңесшілік, ақпараттық, т.б. қызметтерді де атқарады. Банк жүргізетін операциялар пассивті (ресурстарды банктегі есепшотқа енгізу) және активті (Банк ресурстарын орналастыру) болып бөлінеді. Негізгі пассивті операциялардың қатарына Банктің өзіндік капиталы (жарғылық қор, резервтік қор), депозиттер қабылдау және банкаралық ақша пиасасынан (рыногынан) қосымша ресурстар алу жатса, ал, негізгі активті операцияларға банкаралық кредит беру, инвестициялық (тікелей және портфельді) қаржы бөлу, т.б. жатады. 2) Банктердің функциялары: 1. Есеп айырысу мен несие беруде делдалдық қызмет атқару. 2. Ақшалай табыстар мен жинақтардың бір бөлігі капиталға айналдыру. 3. Айналымға несие құрылымдарын шығару (вексель, чек, банкнот) 4. Уақытша бос ақша қаражаттарын тарту, жинақтау және оны қарыз капиталына айналдыру; 5. Кәсіпорынға, мемлекетке, жеке адамдарға несие беру, бағалы қағаздармен операция жүргізу; 6. Ақша айналымын ретеу. Банк ─ әртүрлі шаруашылық субъектілердің төлемайналымы жүретін орталық. Банк өзінің есеп айырысу жүйесі арқылы клиенттеріне айырбас, капитал және ақша айналымын жүргізуге мүмкіндік туғызады; 7. Айналымға несие құралдарын шығару. Банк клиентін тек жинаған уақытша бос ақша қаражатымен несиелеп қана қоймай, сонымен қатар депозиттік чектерді, вексельдерді шығарумен де несиелейді; 8. Экономикалық және қаржылық кеңес беру. Функциялар және операция жүргізу сипаты бойынша банктер бөлінеді: - орталық эмиссиялық, эмиссиялық емес; - коммерциялық депозиттік, инвестициялық; - жинақ; - арнайы бағытағы банктер. 3) Нарықтық экономика жағдайында екінші дәрежелі банктердің барлық операцияларын үш негізгі топқа бөлуге болады: · Пассивтік операциялар (қаржы жұмылдыру); · Активтік операциялар (қаржыны орналастыру); · Активтік-пассивтік операциялар (делдалдық және басқа да қызметтер). Пассивтік операциялар. Бұл операциялардың басты мақсаты, банктің ресурстарын қалыптастыру және оны ұлғайту. Сондықтан, бұл операцыялардың банктің өзінің, несиелік мекеме ретінде жұмыс жасауы үшін төтенше маңызы бар. Пассивтік операциялар қатарына мыналар жатады: -Заңды немесе жеке тұлғалардың есеп, немесе ағым шоттарына қаржы жұмылдыру (талап етілмелі депозиттер); -Басқа банктерден қарыз алу (банкаралық несие); -Заңды және жеке тұлғалардың қаржыларын мерзімді салымға жұмылдыру; -Құнды қағаздарды шығарып, оларды орналастыру; -Орталық (Ұлттық) банктен орталықтандырылған несие алу т.б. ЕБҚ оқушылар маңызды тірек сөздерді жазып алады;  ЕББ оқушыға суреттер/иллюстрациялар ұсынылады; Еңбекақы, театрға бару, шәкіртақы, зейнетақы, ойыншық, әлеуметтік көмек,жалақы,киім-кешек,азық-түлік,дәрі,т.б. -Балалар, бізде қазір экономикамызда қандай өзгерістер болып жатыр? -Доллор, рубль өсіп жатыр. Сондықтан, азық-түлік, киім, оқу құралдары қымбаттады. Отбасында да шығындар көбейеді. Сол үшін үйге келген кірісті үнемдеу керек. Экономист» ойыны Оқышыларды 2 топқа бөліп, жарыс ұйымдастыру. Ұяшықтарды таңдап отыру арқылы сұрақтарға жауап береді. Әр ұяшықтың өзінде белгіленген балдар жазылған. Қай топ көп сұрақтарға жауап беріп, көп балл жинаса, сол жеңімпаз атанады.  | Оқушы ақпараттық мәтінмен жұмыс жасайды Оқушы өз жұмыстарының қорытындыларын сынып алдында қорғайды. Оқушы бір-біріне қосымша сұрақтар, қойып, бір-бірін толықтырады. Дескриптор: өзгерістерін жіктейді | ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Мадақтау сэндвичі» ҚБ Мұғалім оқушылар жауабын мұқият тыңдап кері байланыс беріп отырады ҚБ «Өзін-өзі бағалау» | Ақпараттық мәтін Үлестірмелі қағаздар Суреттер Тірек-сызбалар Кесте ҚБ парағы https://ust.kz/word/asyq_sabaq_qazaqstan_respyblikasynyng_banktik_juiesi-177783.html |

| Сабақ тың соңы | Сабақты қорытындылау Рефлексия: «Тазалық» әдісі бойынша оқушылар өздері жаңа тақырыптан алғандарын ой елегінен өткізеді Еттартқыш- алған білімімді жинақтап, қорытамын, електен өткіземін. Чемодан- алған білімім болашақта қажет. Қоқыс жәшігі-алған білімімді қажет етпеймін. Үй тапсырмасы: Өз отбасыңның бір айлық отбасылық бюджетін есептеп келесіздер. | Тақырып бойынша не білетінін, не білгісі келетінін, не білгенін жазады | Оқушылар бағалай критерийлерімен өз деңгейлерін бағалайды | А4, конспект |

1 2 3 4 5 6 7 8 9 10 11