Файл: Теоретические аспекты учёта и контроля использования денежных средств.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.12.2023

Просмотров: 255

Скачиваний: 1

СОДЕРЖАНИЕ

1. Теоретические аспекты учёта и контроля использования денежных средств

1.1. Принципы, формы и методы учёта и контроля использования денежных средств

1.3. Организация и порядок ведения кассовых операций и безналичных расчётов

2. Бухгалтерский учёт денежных средств и контроль за их использованием в ООО «Пулытьинское»

2.1. Краткая организационно-экономическая характеристика организации

2.2. Организация и ведение учёта кассовых операций и безналичных расчётов

2.3. Контроль правильности отражения в учёте операций по учёту денежных средств

3. Контроль за использованием денежных средств ООО «Пулытьинское»

3.2. Формы и методы налогового контроля операций с денежными средствами

Далее требуется расчет минимально необходимой потребности в денежных средствах организации ООО «Пулытьинское». Согласно с планом поступления и расходования денежных средств на предстоящий год предусмотрен объем платежного оборота по текущим хозяйственным операциям в размере 30 миллионов рублей. Оборачиваемость остатков денежных активов в отчетном году – 24 раза. Минимально необходимая потребность денежных активов ДАmin = 30: 24 = 1,миллионов рублей.

Рассчитать минимально необходимую потребность в денежных активах можно и по формуле:

Однако в мировом масштабе происходит непрерывное положительное инновационное развитие экономики. Мировой опыт свидетельствует, что баланс, равновесие в государстве, его целостность и стабильное развитие могут быть обеспечены лишь при условии активизации участия регионов в проведении экономической политики. Поэтому в последние годы чрезвычайно актуальным является исследование места экономики региона в экономике страны, определение уровня ее развития, оценка тесноты межрегиональных связей и уровня интеграции региона с мировой экономикой.

ПРДа - ФРДа

Мендция п упрвлениюперснлм в услвиях кризис: дтьпнять всем, чт руквдитель н смм деле влдеетситуцией; пдбртькмнду для рбты в кризиснйситуции, рспределитьбязннсти, здчи и прв; схрнятьхлднкрвие, не впдть в пнику, не регирвтьслишкмбурн, не "терять глву», птмучт ϶т худший пример для пдчиненных; рзряжтьпсихлгическуюнпряженнсть в тншениях между людьми; вырбтывтьнвыкибезблезненнг решения птенцильныхпрблем; усиливтьгруппвуюсплченнсть.

(2)

ДАmin = ДАК + ОДа (3)

Где:

Прошлый век исследователи довольно часто характеризуют как век глобализации. В зависимости от собственного видения и оценки фундаментальных процессов, происходящих каждый трактует их по -своему: как безграничные возможности и перспективы, открытые информационной революцией перед человечеством, историческую победу принципов либеральной демократии, виртуальную реальность и т.д.. Бесспорно, в отдельных направлениях процесс глобализации развивается более интенсивно. Это, например, мировые коммуникационные сети, экономические отношения, информационно - техническое обеспечение, финансовые институты, средства массовой информации, международное сотрудничество в области защиты прав человека, природоохранной деятельности и т.п.. Не стоит оставлять без внимания предпосылки формирования нового общества, в рамках которого на национальные - государственные образования выступают не только самостоятельными структурными единицами, но и гарантами стабильности, мира, защиты прав и свобод человека. При всей многогранности проявлений глобализации современные исследователи выделяют главный вектор ее развития - формирование целостного мира, глобального человеческого сообщества, нового типа цивилизации. Контуры такого сообщества только формируются, его становления является делом XXI века.

ДАК является остатком денежных активов на конец отчетного периода;

ФРДа является фактическим объемом платежного оборота по текущим хозяйственным операциям в отчетном периоде.

Поставленные в работе проблемы можно решать только с учетом глобализационнызх процессов. Глобализация как процесс характеризуется, в первую очередь, объединением между народами и началом зарождения глобальных форм сосуществования человечества. Отметим, что издавна первичными формами объединения между народами были торговля и военные столкновения ( обязательно обуславливались политическими и экономическими факторами), которые в конечном итоге привели к стандартизации различных культур, религий, правовых систем и т.д. Из истории известно немало примеров, когда создавались и гибли целые империи, иногда даже очень большие, в пределах которых заметно усиливались хозяйственные связи, взаимовлияние различных языков, культур, обычаев, верований. Некоторые национальные образования существовали многие десятилетия и даже века, создавая тем самым условия для особо глубокого взаимопроникновения культур и других аспектов общественной жизни. Когда они распадались, на их месте или даже рядом с ними возникали другие с совершенно иной территориальной конфигурации и другим составом населения. Предыдущие культурные связи между народами бывших национальных образований терялись, вытеснялись новыми, и так множество раз. Взаимовлияние и взаимосочетание языков, культур, навязанные принудительными объединениями тех или иных народов в пределах определенного национального образования, были временными, неустойчивыми и ограниченными этими рамками, они никогда не приобретали глобальные масштабы.

Далее необходимо дополнить данные показателями: на конец отчетного года размер остатка денежных активов составил 1,1 миллионов рублей, фактического объема платежного оборота в отчетном году – 26,2 миллионов рублей.

Современные рыночные условия хозяйствования, которые характеризуются неопределенностью, динамичностью, рискованностью, повышением интенсивности конкурентной борьбы, обусловливают смещение акцентов внимания на персонал предприятия.Персонал является стратегическим ресурсом предприятия, требует поиска новых механизмов управления им для обеспечения результативности его работы в долгосрочной перспективе. Важные аспекты определения ценности персонала и его роли в реализации стратегии предприятия исследуются в работах многих ученых. В условиях ϶кономического кризиса повышается значение ϶ффективного управления персоналом вообще и п

рогнозирования рисков в ϶том процессе в частности.Это позволит сохранить и умножить ценный управленческий ресурс - людей, развить их навыки, знания и способности. Эффективная система управления персоналом - не только важнейший фактор успеха современного предприятия, инструмент повышения ϶ффективности и производительности труда персонала, но и социально ориентированное управление, направленное на каждого конкретного работника с целью повышения его трудовой мотивации и удовлетворения потребностей через систему материальных стимулов [1]. Соответствии с общими требованиями кадровая политика должна быть: согласованной стратегии развития предприятия; достаточно гибкой; ϶кономически обоснованной, исходить из реальных финансовых возможностей предприя

тия.Однако механизмы, которые может использовать руководство при анализе ситуации, приводят к тому, что данные для прогноза и программ могут быть как рациональными, так и нерациональными. По϶тому выделяют такие разновидности активной кадровой политики: рациональную и авантюрную [6]. Формирование кадровой политики организации должно происходить в определенной последовательности, а именно: разработка общих принципов кадровой политики, определение приоритетных целей, плани

рование потребности в персонале, формирование структуры и резерва кадров, создание и поддержка системы кадровой информации, реализация кадрового контроллинга формулировки принципов распределения средств, обеспечения ϶ффективности системы мотивации и стимулирования труда, обеспечение развития персонала, профориентация и адаптация сотрудников, повышение квалификации и переподготовка кадров, анализ соответствия кадровой политики и стратегии организации управлению ее персоналом, оценка кадрового потенциала На ϶тапе кризиса одной из основных задач менеджмента предприятия является удержание ключевых

сотрудников.Успешное решение указанной задачи требует разработки и реализации комплекса мероприятий, направленных на: обеспечение адекватного понимания всеми сотрудниками текущей ситуации и перспектив ее развития в соответствии с планами преодоления кризиса; мотивирование сотрудников на необходимые компании действия. Общими реко

мендация по управлению персоналом в условиях кризиса: дать понять всем, что руководитель на самом деле владеет ситуацией; подобрать команду для работы в кризисной ситуации, распределить обязанности, задачи и права; сохранять хладнокровие, не впадать в панику, не реагировать слишком бурно, не "терять голову», потому что ϶то худший пример для подчиненных; разряжать психологическую напряженность в отношениях между людьми; вырабатывать навыки безболезненного решения потенциальных проблем; усиливать групповую сплоченность.

Итак, система управления персоналом в условиях кризиса в первую очередь должна быть направлена на сохранение или повышение ϶ффективности деятельности персонала, производительности его труда.Система управления персоналом в условиях кризиса должна соответствовать следующим требованиям: сохранять или повышать производительность труда персонала, быть гибкой, быть ϶кономической; умело и юридически безупречно проводить организационно-управленческие мероприятия. Актуальность темы. Развитие мировой ϶кономики сопровождается возникновением новых причинно-следственных связей, которые формируют и определяют современные условия функционирования объектов

хозяйствования.Осложнения внешней среды требует поиска новых ϶ффективных подходов и методов построения систем управления предприятием. Оперативность,адекватность, гибкость, скорость в принятии управленческих решений - ϶то свойства, необходимые современной системе управления любой организации, если она хочет добиться успеха в жесткой конкурентной борьбе за ресурсы и потребителя. При ϶том следует также учитывать такие категории, как информативность и коммуникативность, неопределенность и риск. Особое значение приобретает влия

ние ϶кономического риска в системе управления в целом, их отдельные ϶лементы, а также на взаимосвязи между ними.Не ставя под сомнение необходимость управления ϶кономическим риском во избежание или ограничению негативных последствий или использования имеющихся возможностей, заметим, что ϶кономический риск все же находится на уровне потенциальном, пока не будет реализован субъектом путем принятия и выполнения управленческих решений. По϶тому управление ϶кономическим риском, а значит, его учета целесообразно начинать с момента формирования сист

ем менеджмента предприятия.Построение систем управления с учетом ϶кономического риска на начальном ϶тапе создания и функционирования предприятия позволяет ϶ффективно действовать в условиях динамичности, вызванных внешними и внутренними изменениями. Вместе с тем вопрос формирования структурных ϶лементов менеджмента на предприятиях в условиях существования ϶кономического риска в контексте обеспечения ϶ффективного управления все еще не находят должного внимания со стороны исследователей. Теоретического осмысления и совершенствования требуют прежде качественный и количественный анализ ϶кономического риска, модели и механизмы интеграции риск-менеджмента в управленческие системы предприятия, в конце концов мировые достижения в практике формирования и функциони

рования управленческих систем предприятия с учетом фактора ϶кономического риска.Итак, объективная необходимость научной разработки обозначенной проблемы с учетом специфики ϶кономики обусловила актуальность темы.

30 – 26,2

ДАmin = 1,1 + 24 = 1,1 + 0,16 = 1,26 миллионов рублей.

Соответственно для осуществления текущей хозяйственной деятельности ООО «Пулытьинское» нижний предел остатка денежных средств должен составлять 1,26 млн.руб.

Итак, подведя итоги второй главы, можно утверждать, что Компания имеет мощный производственный потенциал и пользуется всем спектром современных технологий, которые применяют при бурении, включая программные и технические средства, которыми позволяется производство технологического, геофизического и геологического контроля строительства скважин. Инвестиционные и профессиональные ресурсы

ООО «Пулытьинское» направлены на рост и развитие, модернизацию собственных производственно-технологических активов и повышение квалификации персонала.

В компании действует проектная система управления, способствующая обеспечению высокой эффективности производства в интересах клиентов.

ООО «Пулытьинское» обязано вести бухгалтерский учет и отчетность результатов в соответствии с требованиями Плана счетов бюджетного учета и Инструкции по его применению.

Средства, полученные по безналичному расчету за оказание услуг, отражаются на лицевых счетах компании.

Итак, график документооборота составляют согласно Положения про документы и документооборот в бухгалтерском учете. График является схемой или перечнем работ с уточнением всех исполнителей и сроков выполнения данных работ. ООО «Пулытьинское» ведутся расчеты и бухгалтерский учет в рублях. В процессе приема денежных средств за товары, услуги и работы от предпринимателей без образования юридического лица и населения организацией используются бланки строгой отчетности.

Контроль хозяйственных операций их отражение в бухгалтерском учете осуществляют в порядке, который утверждает руководитель.

Для того, чтобы систематизировать анализируемый материал составляются таблицы. Они являются комплексом взаимосвязанных показателей, формы и общее содержание которых обозначаются в заголовке таблицы, а величины показателей даны, как цифры на пересечении граф и строк.

В отчетном году от всей деятельности получена была чистая прибыль на сумму 1064418 тысяч рублей. По результатам корректирования величины чистой прибыли, размер реального оттока денежных средств от финансовой и текущей деятельности равен 119389 тысяч рублей. Приток денежных средств от инвестиционной деятельности составил 117984 тысяч рублей. На конец года их остаток снизился до 2235 тысяч рублей, и составил 8 тысяч рублей, учитывая валюту, остаток по балансу равен 428 тысяч рублей.

3. Контроль за использованием денежных средств

ООО «Пулытьинское»

3.1. Организация внутреннего и внешнего контроля за движением и правильностью отражения в налоговом и бухгалтерском учёте операций с денежными средствами

Бухгалтерский учет в ООО «Пулытьинское» представляет собой сложный процесс систематизации информации о нефинансовых и финансовых активах, обязательствах и финансовом результате, выраженных в денежной форме.

Сущность бюджетного учета наиболее полно проявляется в его функциях и конкретных участков учета.

Учет денежных средств является одним из сложных и проблемных участков бюджетного учета. Своевременный контроль, выявление ошибок и проведение мероприятий по контролю движения денежных средств во многом предопределяют их появление в будущем.

При осуществлении своей деятельности перед предприятием

ООО «Пулытьинское» встает насущная потребность обеспечения контроля современными методами осуществления всех видов контрольных мероприятий [3].

Неоспорима актуальность данного исследования, заключающаяся в достоверном ведении бухгалтерского учета и совершенствовании мероприятий по обеспечению контроля движения денежных средств в

ООО «Пулытьинское».

Для совершенствования системы контроля движения денежных средств необходимо решить задачу по выявлению комплекса мероприятий, направленных на осуществление контроля движения денежных средств в

ООО «Пулытьинское».

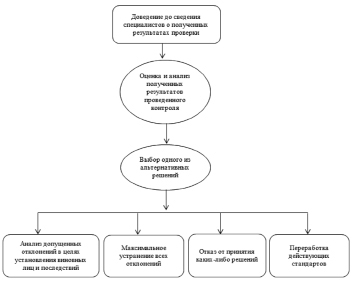

Для более эффективной системы контроля в ООО «Пулытьинское» необходимо доводить до персонала актуальную на сегодняшний день правовую информацию о движении денежных средств, а также стандарты, установленные в ходе проверки и достигнутые результаты контроля.

Условно эффективность проведения заключительного этапа внешнего и внутреннего контроля движения денежных средств можно представить в виде схемы, представленной на рис. 3.

Рис. 3. Заключительный этап эффективного внешнего и внутреннего контроля

Таким образом, после проведенного внешнего и внутреннего контроля и проведение анализа результатов по его итогам руководитель ООО «Пулытьинское» и аудиторы должны выбрать одно из представленных на рис. 3 альтернативных решений на основании полученных данных и результатов проведенного контроля.