Файл: Налоги и налогообложение в схемах и таблицах_Вылкова Е.С. и др_СПбГУЭФ, 2012 -80с.pdf

ВУЗ: Санкт-Петербургский государственный университет экономики и финансов

Категория: Учебное пособие

Дисциплина: БухУчет

Добавлен: 06.02.2019

Просмотров: 4655

Скачиваний: 12

26

Соглашение о ценообразовании может быть продлено по соглашению сторон не более

чем на 2 года

Российская организация – налогоплательщик, отнесенный в соответствии со ст. 83 НК

РФ к категории крупнейших налогоплательщиков, вправе обратиться в федеральный

орган исполнительной власти, уполномоченный по контролю и надзору в области нало-

гов и сборов, с заявлением о заключении соглашения о ценообразовании для целей

налогообложения

Соглашение о ценообразовании может быть заключено по одной либо нескольким сдел-

кам (группе однородных сделок), имеющим один и тот же предмет, на срок, не превы-

шающий 3 лет

федеральным органом испол-

нительной власти, уполномо-

ченным по контролю и надзору

в области налогов и сборов, по

месту его нахождения

не препятствует проведению выездных и

(или) камеральных налоговых проверок

за этот же налоговый период

Проводится:

в срок, не превышающий 6 ме-

сяцев. В исключительных слу-

чаях срок может быть продлен

до 12 месяцев

могут быть проверены контролируе-

мые сделки, совершенные в период,

не превышающий 3 календарных

лет, предшествующих году, в кото-

ром вынесено решение о проведе-

нии проверки

Проверка полноты исчисления и уплаты налогов в связи с совершением

сделок между взаимозависимыми лицами

Не признаются контролируемыми сделки, сторонами которых являются:

2) лица, удовлетворяющие одновременно

следующим требованиям:

-

зарегистрированы в одном субъекте РФ

-

не имеют обособленных подразделений

на территориях других субъектов РФ, а так-

же за пределами РФ

-

не уплачивают налог на прибыль органи-

заций в бюджеты других субъектов РФ

-

не имеют никаких убытков, прини-

маемых при исчислении налога на

прибыль организаций

-

отсутствуют обстоятельства для

признания совершаемых такими ли-

цами сделок контролируемыми в со-

ответствии с п. 2-5 предыдущей схемы

1) участники одной и той же КГН

27

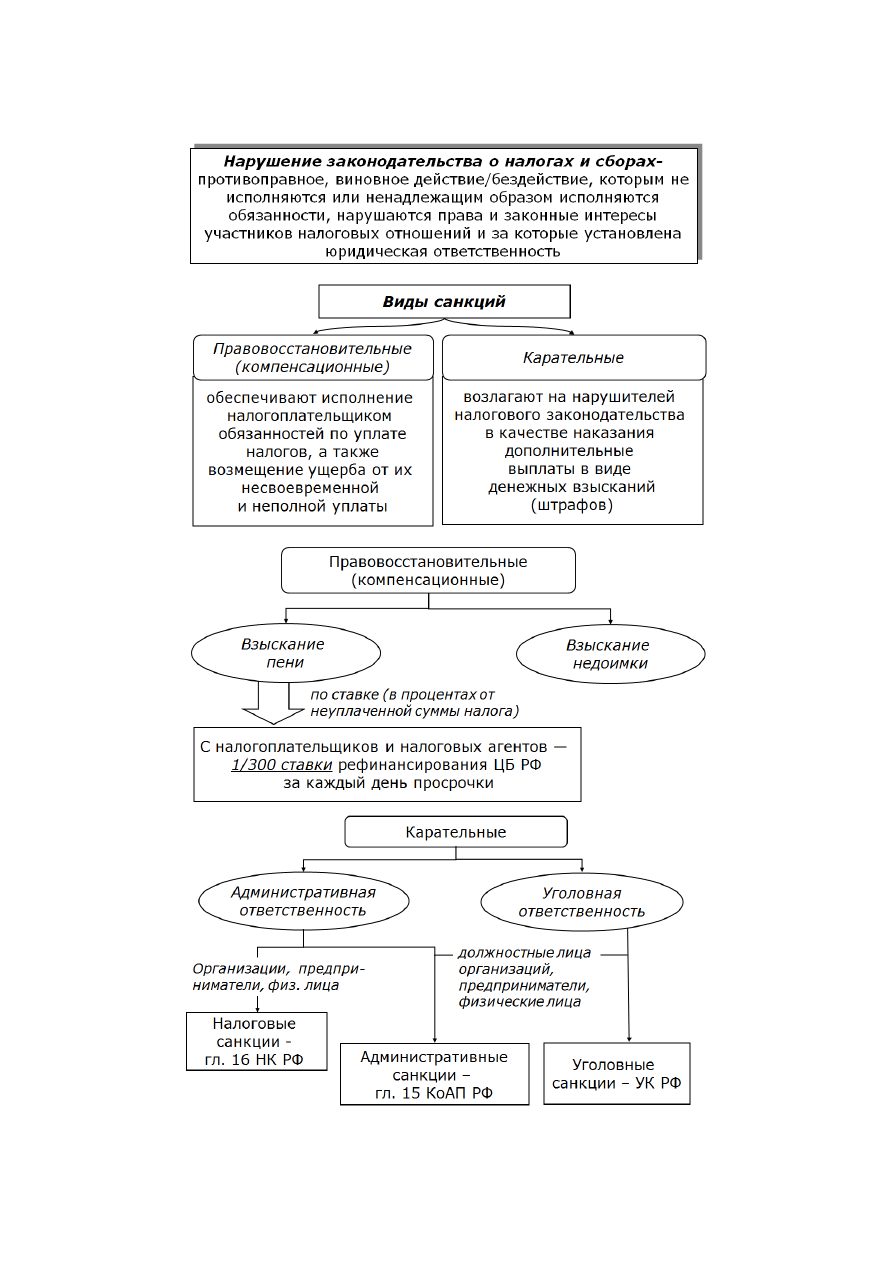

1.2.9. Ответственность за нарушение налогового законодательства

28

2. СИСТЕМА КОСВЕННЫХ НАЛОГОВ

2.1. Налог на добавленную стоимость

2.1.1. Экономическая сущность НДС

2.1.2. Пример взимания НДС по ставке 18%

Этап движения

товара

Стоимость

покупки

(без НДС)

НДС

при по-

купке

Стоимость

продажи

(без НДС)

НДС

при

продаже

Цена

продажи

НДС

в бюд-

жет

Предприятие –

первичный произ-

водитель сырья

–

–

10 000

1 800

11 800

1 800

Обрабатывающее

предприятие

10 000

1 800

20 000

3 600

23 600

1 800

Оптовый продавец

20 000

3 600

25 000

4 500

29 500

900

Розничный прода-

вец

25 000

4 500

30 000

5 400

35 400

900

Конечный потреби-

тель

30 000

5 400

–

–

–

–

29

2.1.3. Плательщики налога, освобождение от исполнения

обязанностей плательщика НДС

30