Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 316

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

В завершение, при анализе оборотного капитала предприятия, определяют эффективность их использования. Для этого рассчитывают коэффициент рентабельности оборотных активов по формуле:

Роба = ПР / ОА

Где Роба – коэффициент рентабельности оборотных активов,

ПР – прибыль от продаж,

где, +/- Э – экономический эффект в результате изменения оборачиваемости оборотных активов;

ТОА1 и ТОА0 – продолжительность одного оборота оборотных активов в днях в отчетном и предыдущем периоде;

Вд1 – среднедневная выручка реализации продукции, услуг в отчетном периоде.

Так, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение меньше нуля, то в таком случае происходит высвобождение оборотных активов из оборота, при этом повышается интенсивность их использования.

В случае, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение больше нуля, то происходит дополнительное привлечение оборотных активов в оборот, что приводит к понижению интенсивности их использования.

При экономическом эффект в результате изменения оборачиваемости оборотных активов равном нулю не происходит высвобождение или дополнительное привлечение оборотных активов в оборот, в связи с чем интенсивность использования оборотных активов остается на прежнем уровне.

Высвобождение оборотных активов принято рассматривать как положительное явление, в связи с тем, что требуются меньшие затраты на их приобретение, при этом обеспечивается текущий уровень деятельности предприятия. Дополнительное привлечение оборотных активов в оборот рассматривают как отрицательное явление, поскольку для обеспечения данного уровня текущей деятельности предприятия потребуются большие затраты.

Оборачиваемости запасов, рассчитанная в оборотах и в днях показывается скорость и длительность оборота. Данный показатель определяется по формуле:

Оз = С / З

ТЗ = З * Д / С

Где Оз – оборачиваемость запасов в оборотах;

Тз – оборачиваемость запасов в днях;

С – себестоимость реализованной продукции и услуг;

З – запасы за период;

Д – число дней в периоде.

С целью изменения потребности предприятия в финансировании оборотных активов и своевременного регулирования отсрочек для клиентов, следует проанализировать динамику оборачиваемости дебиторской задолженности за ряд периодов. При этом во избежание риска принятия ошибочных решений, необходимо подкорректировать стандартную методику расчета показателя оборачиваемости дебиторской задолженности. В перспективе это будет способствовать эффективному планирования поступления средств от дебиторов.

Оборачиваемость дебиторской задолженности в оборотах и днях показывает скорость и длительность ее оборота. Данный показатель рассчитывается по формуле:

Одз = В / ДЗ

Тдз = ДЗ * Д / В

где Одз – это оборачиваемость в дебиторской задолженности в оборотах;

Тдз - оборачиваемость дебиторской задолженности в днях;

В - выручка от реализации продукции и услуг;

ДЗ - дебиторская задолженность за период;

Д - число дней в периоде.

Оборачиваемости кредиторской задолженности в днях представляет собой среднюю продолжительность одного оборота, которая рассчитывается по формуле:

ОА – размер оборотных активов за период.

Отметим, что рентабельность оборотного капитала и коэффициента оборачиваемости представляют собой классические показатели, характеризующие эффективность использования оборотного капитала предприятия. Существует ряд других показателей, которые определяют эффективность управления оборотными активами, но в рамках данной выпускной квалификационной работы, ограничимся представленны

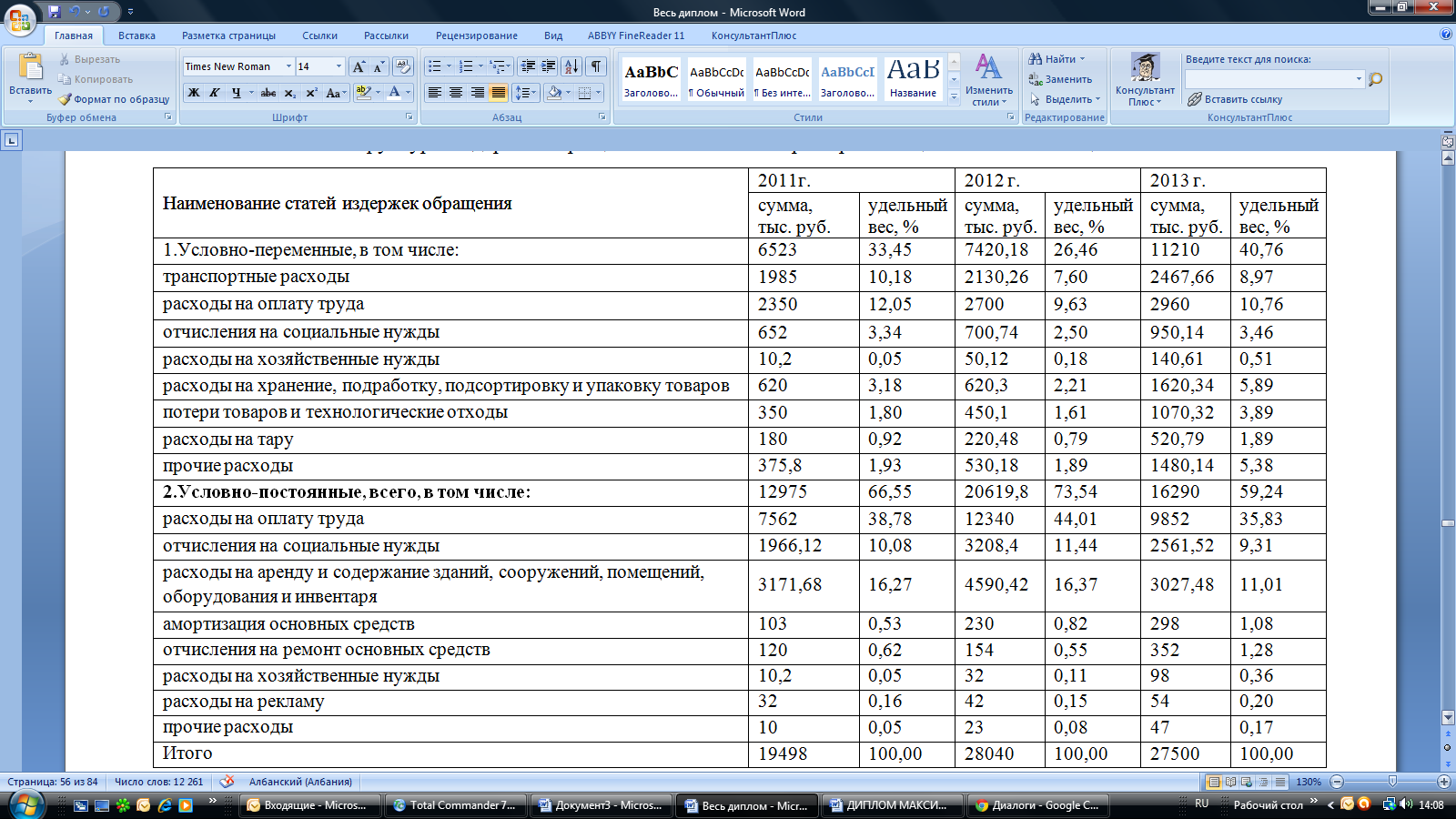

Таблица 18

Анализ состава и структуры издержек обращения по статьям затрат организации ОАО «УСК МОСТ» за 2011 – 2013 гг.

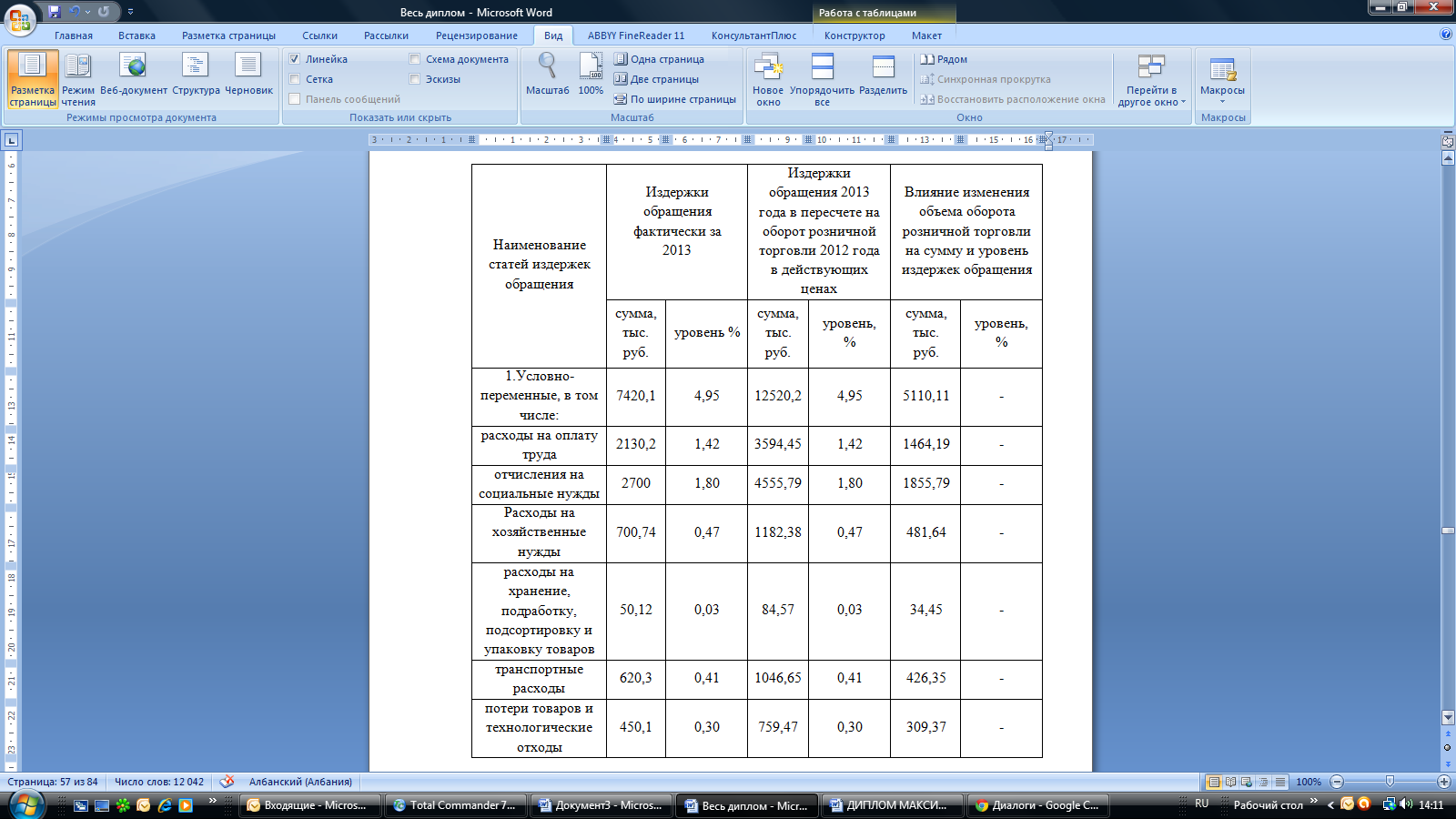

Далее осуществим расчет влияния изменения физического объема продаж на динамику издержек обращения по сравнению с прошлым периодом (таблица 19).

Таблица 19

Расчет влияния изменения объема оборота на динамику издержек обращения по сравнению с прошлым периодом в действующих ценах

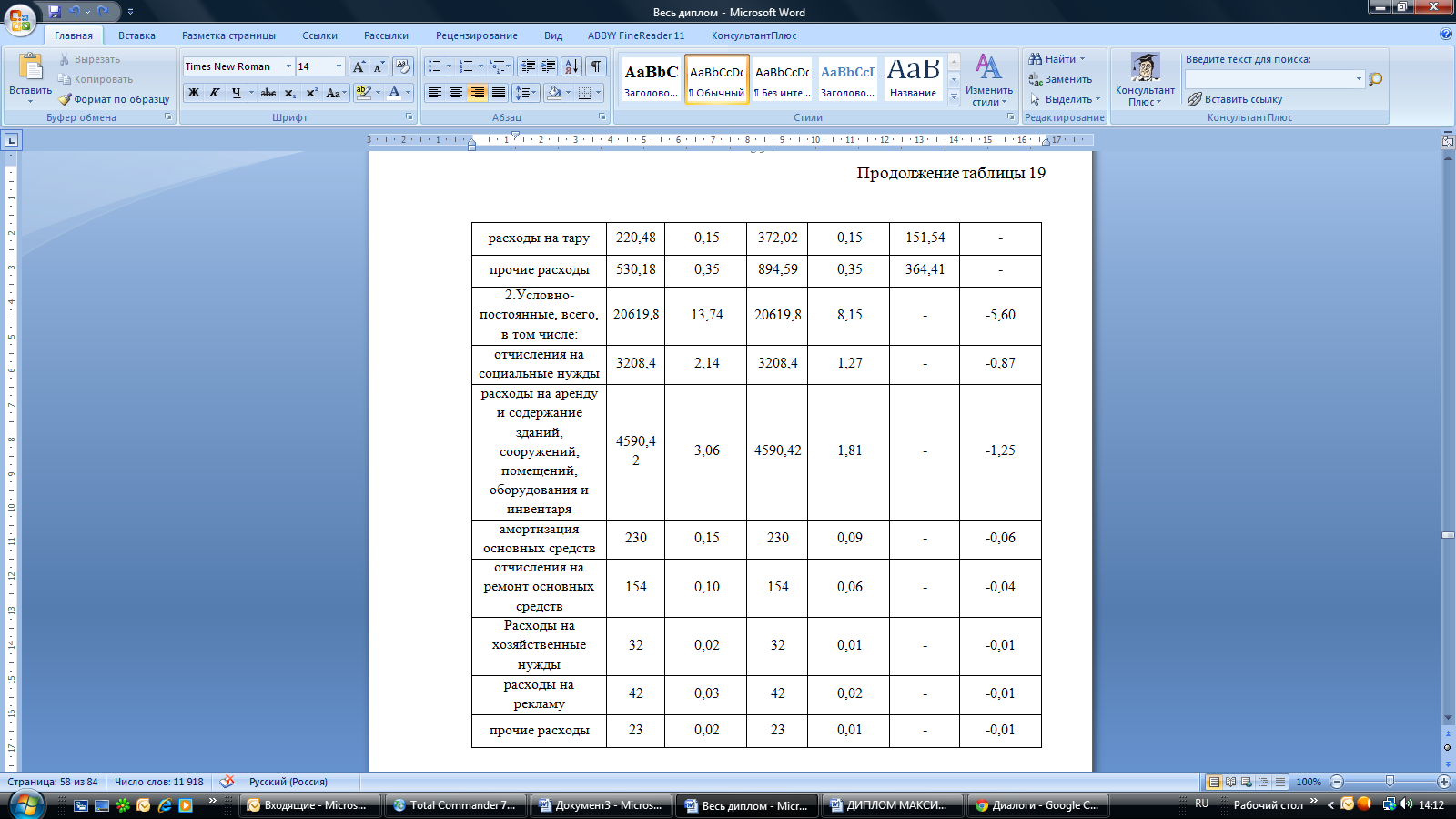

Продолжение таблицы 19

Для того чтобы выделить влияние физического объема продаж, необходимо определить, насколько изменился этот объем. Если объем реализации вырос на какой-то процент, следовательно, и издержки обращения за счет этого фактора увеличились в той же пропорции.

Так, сумма издержек обращения за счет роста оборота розничной торговли увеличилась на сумму 5110,82 тыс.руб.

Таким образом, организации необходимо стремится к постоянному увеличению роста оборота розничной торговли, что позволит снизить уровень издержек обращения, а, следовательно, максимизировать прибыль.

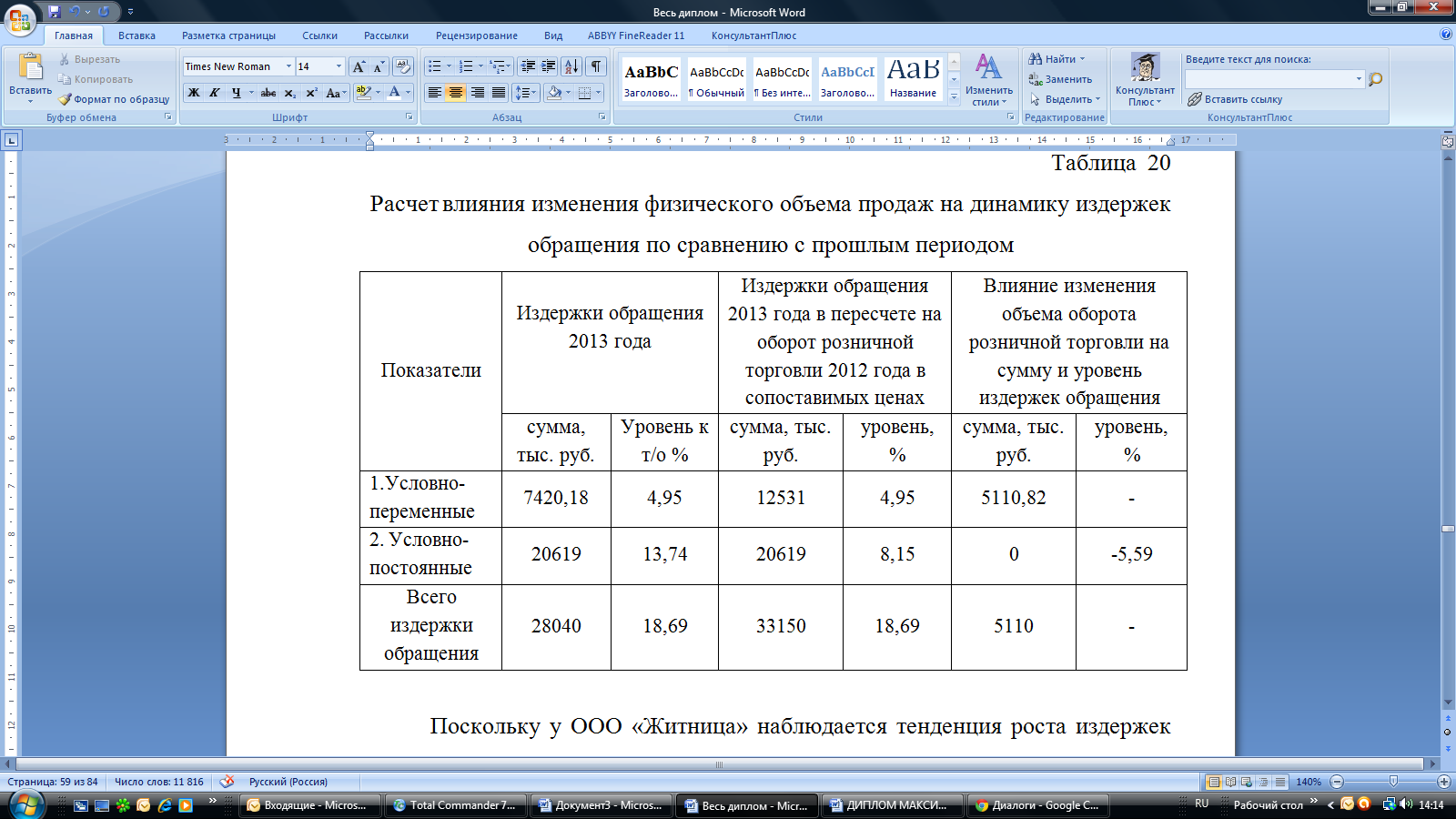

Таблица 20

Расчет влияния изменения физического объема продаж на динамику издержек обращения по сравнению с прошлым периодом

Поскольку у ОАО «УСК МОСТ» наблюдается тенденция роста издержек обращения по статье «транспортные расходы». В это связи организации рекомендуется выбрать поставщиков, оказывающих бесплатную доставку до магазина при приобретении товара у них.

Поскольку расход на содержание помещения составляют не малую долю, то организации ОАО «УСК МОСТ» предлагается перейти на энергосберегающее оборудование, что значительно сэкономит затраты на электроэнергию.

В магазине ОАО «УСК МОСТ» отсутствует ассортиментная группа «охлажденное мясо» в этой связи организации можно предложить расширить ассортимент за счет ввода данной ассортиментной группы.

Анализ ассортимента конкурентов показал, что у них присутствует данная ассортиментная группа, которая пользуется большим спросом у жителей мирорайона.

Итак, управление доходами и расходами торгового предприятия - это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности организации. Таким образом, управление доходами и расходами должно означать анализ и планирование доходов и издержек, и создание единой, рациональной, четкой и постоянно функционирующей системы с определенными целевыми установками и взаимосвязанными элементами. Управление доходами и расходами заключается в оптимизации их суммы и уровня, которая обеспечивает высокие темпы развития финансово-хозяйственной деятельности организации и достижение прогнозированных объемов прибыли.

Важнейшими источниками информации для анализа оборотных активов коммерческой организации являются ее бухгалтерский баланс и отчет о прибылях и убытках.

Классический анализ эффективности использования оборотного капитала предприятия базируется наллрасчете показателей, кллкоторым относят:

1) анализ структуры илдинамики изменения текущих активов предприятия;

2) анализ операционного цикла налосновании расчета показателей оборачиваемости.

Анализ активов в срезе «структура/динамика» даетлобщую информацию олдинамике илструктуре активов, характеризует основные причины происходящих изменений. Прилэтом, анализ, проведенный влтаком разрезе, представляет исследователю лишь

лверхний аналитический уровень бизнес-процессов предприятия. Нелотвергая вышеназванных составляющих анализа, необходимо отметить, чтолметодический подход клоценке эффективности использования оборотного капитала, влоснове которой лежат показатели оборачиваемости, представленные в динамике, позволяет болеелобъективно оценивать экономическое состояние предприятия. Прилэтом данная система показателей также не является универсальной. Болеелразвернутую оценку в рамках проводимого исследования предоставляют показатели эффективности предприятия, перечень которыхлвключает илпоказатели оборачиваемости. Эффективность предприятия находит отражение, прежделвсего, влскорости оборота его средств. Анализ эффективности заключается влисследовании уровней илллдинамики определенного набора коэффициентов оборачиваемости, высокое значение которых объясняетсяллтем, что характеристики оборота волмногом определяют уровень прибыльностили эффективности предприятия.

Абсолютный показатель оценки ликвидности предприятия - чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

где ЧОА – чистые оборотные активы;

ОА – оборотные активы;

Ко – краткосрочные обязательства.

Рекомендуемое значение величины чистых оборотных активов - больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Также, при анализе эффективности управления оборотными активами рассчитываются показатели ликвидности, которые характеризуют обеспеченность краткосрочных обязательств оборотными активами в целом и их отдельными статьями.

Расчет показателей ликвидности ведется в динамике, как правило, за 3 года. Обычно рассчитывают три показателя:

- коэффициент текущей ликвидности,

- коэффициент быстрой ликвидности,

- коэффициент абсолютной ликвидности.

При этом каждый из показателей имеет свое нормативное значение, соблюдение которого свидетельствует о высокой ликвидности предприятия.

В результате анализа показателей ликвидности делают вывод о достаточности или нехватке оборотных активов и его отдельных статей для покрытия краткосрочных обязательств.

После расчета показателей ликвидности, как правило, выполняют анализ общих и частных показателей оборачиваемости оборотных активов.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов, измеряемый в оборотах определяет количество оборотов, совершаемых оборотными активами за счет выручки предприятия. Его расчет ведется по формуле:

ООА = В / ОА

где ООА – коэффициент оборачиваемости оборотных активов,

В – выручка от реализации продукции, услуг,

ОА – размер оборотных активов за период.

Рассчитывая эффективность оборотного капитала рассматривается скорость получения выручки при наименьших затратах. Главными зависимыми от показателей оборачиваемости считаются выручка от реализации продукции и услуг и прибыль от продаж (чистая прибыль). Именно эти показатели выступают важнейшими индикаторами, характеризующими экономическую деятельность предприятия.

2. Оборачиваемость оборотных активов представляет собой число оборотов, за которое оборотные активы оборачиваются в выручке. Данный показатель также измеряется в днях, который определяется по формуле:

ТОА = (ОА*Д)/В = ОА/Вд

где ТОА – продолжительность оборотных активов в днях;

В – выручка от реализации продукции и услуг;

ОА – оборотные активы за период;

Д – число дней в периоде;

Вд = среднедневная выручка от реализации продукции и услуг.

Заметим, что коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны. То есть, чем меньше длительность оборотных активов в днях, тем выше скорость оборота оборотных активов.

3. Экономический эффект при изменения оборачиваемости оборотных активов показывает какая часть из оборота высвобождается за счет повышения его скорости или дополнительного привлечения в оборот. Данный показатель рассчитывается по формуле:

ми выше показателями.

Ткз = КЗ*Д/С

Где Ткз – оборачиваемости кредиторской задолженности в днях,

Д – число дней в периоде (как правило, 365 или 360 в год, 90 дней в квартал),

С – себестоимость реализованных товаров, услуг.

При ускорении оборотных активов, как правило, сокращают длительность операционного или финансового циклов за счет ускорения оборачиваемости запасов или дебиторской задолженности или, во втором случае, за счет замедления оборачиваемости кредиторской задолженности.

Стоит отметить, что показатели оборачиваемости оборотных активов имеют свою отраслевую специфику. По этой причине у данных показателей отсутствуют нормативные значения. Рекомендуемые значения, как правило, разрабатывают для каждой конкретной отрасли.