Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 319

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

С – себестоимость реализованной продукции и услуг;

З – запасы за период;

Д – число дней в периоде.

С целью изменения потребности предприятия в финансировании оборотных активов и своевременного регулирования отсрочек для клиентов, следует проанализировать динамику оборачиваемости дебиторской задолженности за ряд периодов. При этом во избежание риска принятия ошибочных решений, необходимо подкорректировать стандартную методику расчета показателя оборачиваемости дебиторской задолженности. В перспективе это будет способствовать эффективному планирования поступления средств от дебиторов.

Оборачиваемость дебиторской задолженности в оборотах и днях показывает скорость и длительность ее оборота. Данный показатель рассчитывается по формуле:

Одз = В / ДЗ

Тдз = ДЗ * Д / В

где Одз – это оборачиваемость в дебиторской задолженности в оборотах;

Тдз - оборачиваемость дебиторской задолженности в днях;

В - выручка от реализации продукции и услуг;

ДЗ - дебиторская задолженность за период;

Д - число дней в периоде.

Оборачиваемости кредиторской задолженности в днях представляет собой среднюю продолжительность одного оборота, которая рассчитывается по формуле:

ОА – размер оборотных активов за период.

Отметим, что рентабельность оборотного капитала и коэффициента оборачиваемости представляют собой классические показатели, характеризующие эффективность использования оборотного капитала предприятия. Существует ряд других показателей, которые определяют эффективность управления оборотными активами, но в рамках данной выпускной квалификационной работы, ограничимся представленны

Глава 3. Разработка рекомендаций, направленных на увеличение доходов и сокращение расходов ОАО «УСК МОСТ»

Учитывая, что строятся планы по увеличению выручки, а отдельно по затратам не рассчитываются, предлагается разработать систему планирования расходов организации. В этих целях пересмотреть центры финансовой ответственности ОАО «УСК МОСТ» (рисунок 15).

Рис. 15. Центры финансовой ответственности после совершенствования

Предлагается отдел закупок наделить функциями планирования затрат организации.

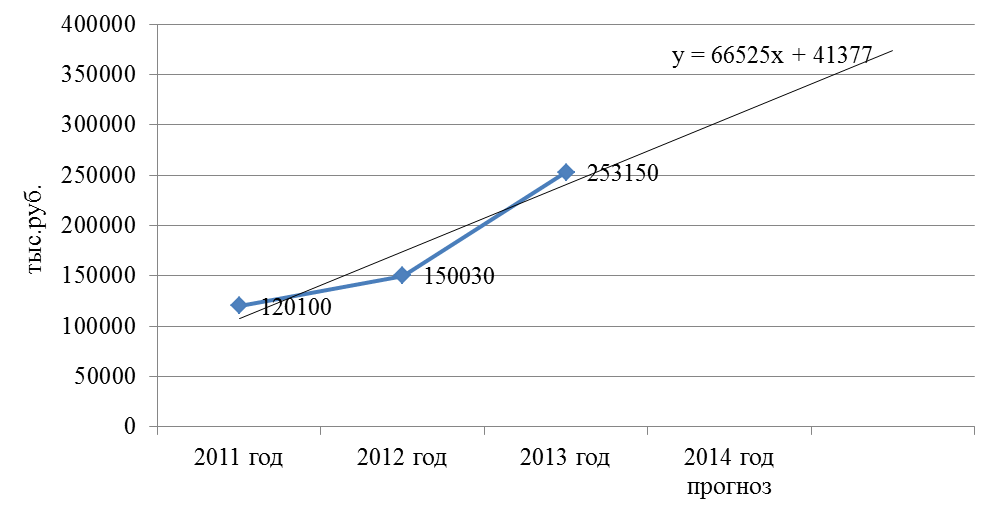

По данным планово-экономического отдела, выручка организации ОАО «УСК МОСТ» должна быть увеличена на 20% в 2014 году в сравнении с 2013 годом, то есть должна составить 303780 тыс.руб. (рисунок 16).

Рис. 16. Прогноз товарооборота ОАО «УСК МОСТ» в соответствии с планом

Используя функцию программы Excel построения линии тренда, спрогнозируем товарооборот ОАО «УСК МОСТ» на 2014 год. В соответствии с прогнозом, товарооборот должен составить 307 млн.руб. в 2014 году (66525*4+41377)

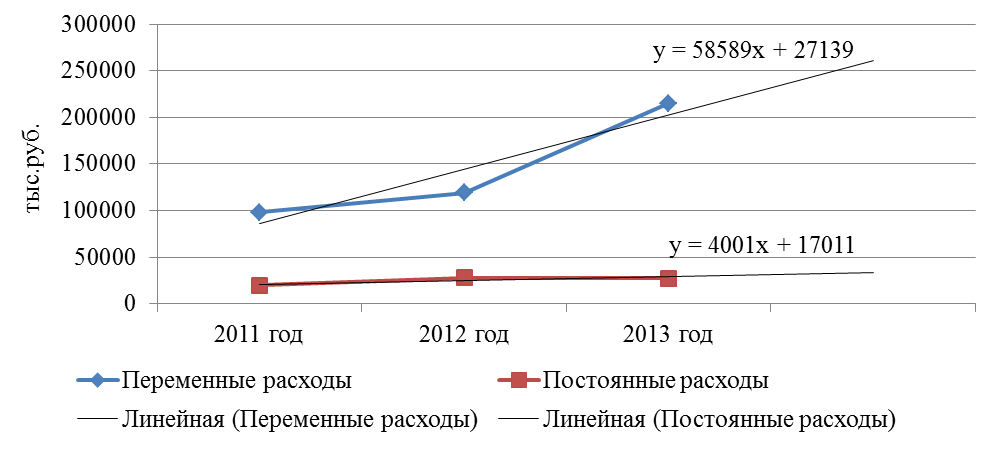

Спрогнозируем размер затрат и сравним их с плановыми показателями (рисунок 17).

Рис. 17. Прогноз постоянных и переменных расходов на 2014 год, тыс.руб.

Таблица 21

Прогнозные значения товарооборота и постоянных и переменных расходов

| Показатель | 2011 год | 2012 год | 2013 год | 2014 год прогноз |

| Товарооборот, тыс.руб. | 120100 | 150030 | 253150 | 307000 |

| Переменные расходы, тыс.руб. | 98252 | 119270 | 215430 | 261495 |

| Постоянные расходы, тыс.руб. | 19498 | 28040 | 27500 | 33015 |

Как видим из составленного прогноза (таблица 18), товарооборот ОАО «УСК МОСТ» в 2014 году в сравнении с 2013 годом вырастет на 21,3%, переменные расходы поднимутся на 21,3%.

Рассмотрим плановые показатели на 2014 год (таблица 22).

Таблица 22

Плановые значения товарооборота, постоянных и переменных расходов

| Показатель | 2011 год | 2012 год | 2013 год | 2014 год план |

| Товарооборот, тыс.руб. | 120100 | 150030 | 253150 | 303780 |

| Переменные расходы, тыс.руб. | 98252 | 119270 | 215430 | 249494 |

| Удельный вес, % | 81,81 | 79,50 | 85,10 | 82,13 |

| Постоянные расходы, тыс.руб. | 19498 | 28040 | 27500 | 46356,8 |

| Удельный вес, в % | 16,23 | 18,69 | 10,86 | 15,26 |

Расчет переменных и постоянных расходов посчитаем как средняя доля от товарооборота в пересчете на плановый товарооборот.

Средний удельный вес переменных расходов составляет:

(81,81+79,50+85,10)/3=82,13

Средний удельный вес постоянных расходов составляет:

(16,23+18,69+10,86)/3=15,26

Таблица 22

Сравнение прогнозных и плановых показателей на 2014 год

| Показатель | 2014 год план | 2014 год прогноз | Отклонение |

| Товарооборот, тыс.руб. | 303780 | 307000 | 3220 |

| Переменные расходы, тыс.руб. | 249494 | 261495 | 12001 |

| Постоянные расходы, тыс.руб. | 46356,8 | 33015 | -13341,8 |

Как видим из таблицы 20 в соответствии с прогнозными значениями переменные расходы прогнозируются больше планируемых на 13341 тыс.руб.

В целях их сокращения предлагаются следующие мероприятия:

- расширение ассортимента, путем ввода новой товарной группы,

- сокращение транспортных расходов,

- сокращение затрат на электроэнергию.

-

Рассмотрим подробнее мероприятие по сокращению издержек обращения по статье «Транспортные расходы»:

За счет заключения договоров с новыми поставщиками по поставке кондитерских изделий, чая и кофе планируется сокращение издержек обращения по статье «Транспортные расходы». Данные поставщики по договорным обязательствам все транспортные расходы осуществляют за свой счет.

Самовывозом овощи и фрукты закупали три раза в неделю, стоимость услуг автотранспорта составляли 180 руб./час, время, затраченное на доставку, составляло 2 часа. За год затраты на поставки составят сумму 51,84 тыс.руб. (144 * 360руб).

336 дней (365 дней за минусом праздников) /7 = 48 недель

48*3 = 144 поставки в год

Кондитерские изделия, чай и кофе также доставлялись в магазин самовывозом 1 раз в неделю, по тем же тарифным ставкам, но время, затраченное на доставку и разгрузку составляло 3часа, следовательно, сумма, затраченная за год составляла 25,92 тыс.руб. (48 поставок *540руб).

Итого за счет заключения договоров с поставщиками планируется сократить издержки обращения по статье «Транспортные расходы» на сумму 77,76 тыс.руб. На эту сумму сократятся прогнозируемые постоянные расходы.

-

Рассмотрим второе мероприятие по сокращению издержек обращения.

Расходы по этой статье включают в себя расходы на электроэнергию.

Данное мероприятие состоит в том, чтобы установить энергосберегающее оборудование для освещения фасада магазина с автоматическим включением и выключения с наступлением темного или светлого времени суток, данное оборудование гарантирует экономию электроэнергии до 8 часов в сутки. На фасаде магазина установлено 13 прожекторов. Каждый прожектор использует электроэнергии в количестве 0,25КВт в час, следовательно, экономия за год составит: 13*0,25*8*365 = 9480 КВт

9480*0,0018 = 17,08 (тыс.руб.)

Установка данного оборудования стоит 3 тыс.руб.

Данное мероприятие позволит сократить расходы по использованию электроэнергии на сумму 14,08 тыс.руб. ( 17,08 – 3,00 = 14,08 тыс.руб.).

-

Рассмотрим третье мероприятие - по расширению ассортимента путем ввода новой товарной группы «Охлажденное мясо» от поставщика «Дымов».

Ориентируясь на существующий уровень оптовых и розничных цен в Москве, можно сказать, что магазины делают торговую надбавку на охлажденное мясо от 15 % до 30 %.

Проведем расчет уровня торговой надбавки на основе средней розничной цены, сложившейся на рынке и цены приобретения товаров у поставщиков (таблица 23).

Таблица 23

Расчет уровня торговой надбавки по группе товаров «Охлажденное мясо»

| Наименование | Цена приобретения за кг, руб. | Розничная цена за кг, руб. | Валовая прибыль, руб. | Уровень торговой надбавки, % |

| Фарш домашний | 133,6 | 167 | 33,4 | 25,0 |

| Сердце говяжье | 82,5 | 99 | 16,5 | 20,0 |

| Бифштекс натуральный экстра | 182,2 | 215 | 32,8 | 18,0 |

| Грудка свиная | 161,02 | 190 | 28,98 | 18,0 |

| Гуляш экстра | 204,17 | 245 | 40,83 | 20,0 |

| Шашлык свиной экстра | 219,49 | 259 | 39,51 | 18,0 |

| Эскалоп свиной экстра | 210,17 | 248 | 37,83 | 18,0 |

Самая большая строительная надбавка наблюдается по фаршу домашнему – 25%, а по остальным колеблется от 18 до 20 %.

Проведем расчет оборота розничной торговли и валовой прибыли по товарной группе «Охлажденное мясо».

Как следует из таблицы, стоимость приобретения товара составляет 3678,09 тыс.руб., общая сумма оборота розничной торговли – 4434,75 тыс.руб. Валовая прибыль составит 756,65 тыс.руб.

Таблица 24

Расчет оборота розничной торговли и суммы валовой прибыли по товарной группе «Охлажденное мясо»

| Наименование | Цена приобретения, руб | Уровень торговой надбавки, % | Розничная цена, руб | Реализация, кг | Оборот розничной торговли в ценах приобретения за 1 год, тыс.руб. | Оборот розничной торговли за год, тыс.руб. | Валовая прибыль за год, тыс.руб. | |

| За день | За год | |||||||

| Фарш домашний | 133,6 | 25 | 167 | 25 | 9125 | 1219,10 | 1523,88 | 304,78 |

| Сердце говяжье | 82,5 | 20 | 99 | 3 | 1095 | 90,34 | 108,41 | 18,07 |

| Бифштекс натуральный экстра | 182,2 | 18 | 215 | 10 | 3650 | 665,03 | 784,75 | 119,72 |

| Грудка свиная | 161,02 | 18 | 190 | 8 | 2920 | 470,18 | 554,80 | 84,62 |

| Гуляш экстра | 204,17 | 20 | 245 | 5 | 1825 | 372,61 | 447,13 | 74,51 |

| Шашлык свиной экстра | 219,49 | 18 | 259 | 5 | 1825 | 400,57 | 472,68 | 72,11 |

| Эскалоп свиной экстра | 210,17 | 18 | 248 | 6 | 2190 | 460,27 | 543,12 | 82,85 |

| Итого | 162,53 | 20,57 | 195,97 | 62 | 22630 | 3678,09 | 4434,75 | 756,65 |