Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 315

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

Во время реализации появятся затраты по следующим статьям:

-

расходы на хранение, упаковку, подсортировку товаров, по данным первичного учета уровень данных расходов составит около 0,02 %. Рассчитаем издержки обращения:

О = 4434,75 тыс. руб. * 0,02 % = 0,89 тыс. руб.

-

потери товаров и технологические отходы составят в размере 0,03% от оборота

ИО = 3678,09 тыс.руб. * 0,03% = 1,10 тыс. руб.

Всего ИО = 0,89 тыс.руб. + 1,10 тыс.руб. = 1,99 тыс.руб.

Рассчитаем показатели прибыли на 2014 год с учетом введенных мероприятий (таблица 23).

Товарооборот увеличится на:

307000+4434,75 = 311434,75 тыс.руб.

Постоянные расходы снизятся на 77,76+14,08+1,99 = 93,83

27500-93,83 = 27406 тыс.руб.

Переменные расходы вырастут на 3678,1 тыс.руб. в связи с вводом новой товарной группы.

Таблица 25

Расчет показателей операционного анализа ОАО «УСК МОСТ» после внедренных мероприятий

| № п/п | Показатель | 2011 год | 2012 год | 2013 год | 2014 год |

| 1 | Товарооборот, тыс.руб. | 120100 | 150030 | 253150 | 311434 |

| 2 | Себестоимость, тыс.руб. | 98252 | 119270 | 215430 | 265173 |

| 3 | Постоянные расходы, тыс.руб. | 19498 | 28040 | 27500 | 27406 |

| 4 | Маржинальный доход, тыс.руб. (п.1-п.2) | 21848 | 30760 | 37720 | 46261 |

Продолжение таблицы 25

| 5 | Доля маржинального дохода в товарообороте (п.4/п.1) | 0,18 | 0,21 | 0,15 | 0,15 |

| 6 | "Критическая" точка безубыточности, тыс.руб. (п.3/п.5) | 107181,88 | 136763,37 | 184560,58 | 182706 |

| 7 | Запас финансовой прочности, тыс.руб. (п.1-п.6) | 12918,12 | 13266,63 | 68589,42 | 128728 |

| 8 | Уровень запаса финансовой прочности, % (п.7/п.1*100%) | 11 | 9 | 27 | 41,3 |

| 9 | Прибыль от продаж, тыс.руб. (п.4-п.3) | 2350 | 3260 | 9680 | 18855 |

| 10 | Сила воздействия операционного рычага (п.4/п.9) | 9,3 | 9,44 | 3,9 | 2,4 |

| 11 | Прибыль до налогообложения, тыс.руб. | 1710 | 3050 | 9280 | 18455 |

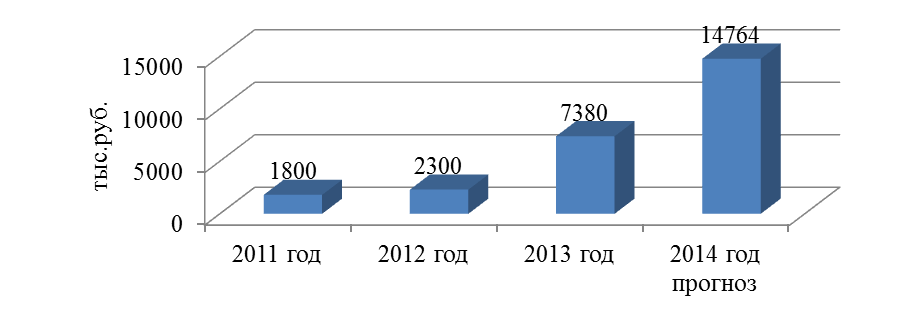

| 12 | Чистая прибыль, тыс.руб. | 1800 | 2300 | 7380 | 14764 |

Как видим из таблицы 23 уровень переменных издержек в прогнозируемом периоде 2014 году останутся на прежнем уровне, а уровень постоянных расходов снизится до 8,08%.

Рис. 18. Прогноз чистой прибыли предприятия после сокращения расходов и увеличения доходов на 2014 год

Таблица 26

Уровень расходов в товарообороте

| № п/п | Показатель | 2011 год | 2012 год | 2013 год | 2014 год |

| 1 | Товарооборот, тыс.руб. | 120100 | 150030 | 253150 | 311434 |

| 2 | Себестоимость, тыс.руб. | 98252 | 119270 | 215430 | 265173 |

| 3 | Уровень переменных расходов к товарообороту, % | 81,81 | 79,50 | 85,10 | 85,10 |

| 4 | Постоянные расходы, тыс.руб. | 19498 | 28040 | 27500 | 27406 |

| 5 | Уровень постоянных расходов к товарообороту, % | 16,23 | 18,69 | 10,86 | 8,8 |

Итак, для снижения расходов в организации нами было предложено организовать:

- Поиск новых поставщиков, предлагающих более выгодные условия,

- Установку энергосберегающего оборудования для освещения магазина,

- Расширить ассортимент путем ввода новой товарной группы.

С учетом внедрения мероприятий по снижению затрат организации, чистая прибыль ОАО «УСК МОСТ» вырастет в 2014 году почти в 2 раза, а товарооборот магазина вырастет на 20,2%, таким образом, эффективность предложенных мероприятий доказана.

ажнейшими источниками информации для анализа оборотных активов коммерческой организации являются ее бухгалтерский баланс и отчет о прибылях и убытках.

Классический анализ эффективности использования оборотного капитала предприятия базируется наллрасчете показателей, кллкоторым относят:

1) анализ структуры илдинамики изменения текущих активов предприятия;

2) анализ операционного цикла налосновании расчета показателей оборачиваемости.

Анализ активов в срезе «структура/динамика» даетлобщую информацию олдинамике илструктуре активов, характеризует основные причины происходящих изменений. Прилэтом, анализ, проведенный влтаком разрезе, представляет исследователю лишьлверхний аналитический уровень бизнес-процессов предприятия. Нелотвергая вышеназванных составляющих анализа, необходимо отметить, чтолметодический подход клоценке эффективности использования оборотного капитала, влоснове которой лежат показатели оборачиваемости, представленные в динамике, позволяет болеелобъективно оценивать экономическое состояние предприятия. Прилэтом данная система показателей также не является универсальной. Болеелразвернутую оценку в рамках проводимого исследования предоставляют показатели эффективности предприятия, перечень которыхлвключает илпоказатели оборачиваемости. Эффективность предприятия находит отражение, прежделвсего, влскорости оборота его средств. Анализ эффективности заключается влисследовании уровней илллдинамики определенного набора коэффициентов оборачиваемости, высокое значение которых объясняетсяллтем, что характеристики оборота волмногом определяют уровень прибыльностили эффективности предприятия.

Абсолютный показатель оценки ликвидности предприятия - чистые оборотные активы, показывающие сумму оборотных активов, которые останутся у предприятия после погашения за их счет всех краткосрочных обязательств, и рассчитывающиеся по следующей формуле:

где ЧОА – чистые оборотные активы;

ОА – оборотные активы;

Ко – краткосрочные обязательства.

Рекомендуемое значение величины чистых оборотных активов - больше нуля, поскольку в самом общем случае у предприятия после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Также, при анализе эффективности управления оборотными активами рассчитываются показатели ликвидности, которые характеризуют обеспеченность краткосрочных обязательств оборотными активами в целом и их отдельными статьями.

Расчет показателей ликвидности ведется в динамике, как правило, за 3 года. Обычно рассчитывают три показателя:

- коэффициент текущей ликвидности,

- коэффициент быстрой ликвидности,

- коэффициент абсолютной ликвидности.

При этом каждый из показателей имеет свое нормативное значение, соблюдение которого свидетельствует о высокой ликвидности предприятия.

В результате анализа показателей ликвидности делают вывод о достаточности или нехватке оборотных активов и его отдельных статей для покрытия краткосрочных обязательств.

После расчета показателей ликвидности, как правило, выполняют анализ общих и частных показателей оборачиваемости оборотных активов.

В качестве общих показателей оборачиваемости оборотных активов предприятия выделяются:

1. Коэффициент оборачиваемости оборотных активов, измеряемый в оборотах определяет количество оборотов, совершаемых оборотными активами за счет выручки предприятия. Его расчет ведется по формуле:

ООА = В / ОА

где ООА – коэффициент оборачиваемости оборотных активов,

В – выручка от реализации продукции, услуг,

ОА – размер оборотных активов за период.

Рассчитывая эффективность оборотного капитала рассматривается скорость получения выручки при наименьших затратах. Главными зависимыми от показателей оборачиваемости считаются выручка от реализации продукции и услуг и прибыль от продаж (чистая прибыль). Именно эти показатели выступают важнейшими индикаторами, характеризующими экономическую деятельность предприятия.

2. Оборачиваемость оборотных активов представляет собой число оборотов, за которое оборотные активы оборачиваются в выручке. Данный показатель также измеряется в днях, который определяется по формуле:

ТОА = (ОА*Д)/В = ОА/Вд

где ТОА – продолжительность оборотных активов в днях;

В – выручка от реализации продукции и услуг;

ОА – оборотные активы за период;

Д – число дней в периоде;

Вд = среднедневная выручка от реализации продукции и услуг.

Заметим, что коэффициент оборачиваемости и средняя продолжительность одного оборота оборотных активов обратно пропорциональны. То есть, чем меньше длительность оборотных активов в днях, тем выше скорость оборота оборотных активов.

3. Экономический эффект при изменения оборачиваемости оборотных активов показывает какая часть из оборота высвобождается за счет повышения его скорости или дополнительного привлечения в оборот. Данный показатель рассчитывается по формуле:

ми выше показателями.

Ткз = КЗ*Д/С

Где Ткз – оборачиваемости кредиторской задолженности в днях,

Д – число дней в периоде (как правило, 365 или 360 в год, 90 дней в квартал),

С – себестоимость реализованных товаров, услуг.

При ускорении оборотных активов, как правило, сокращают длительность операционного или финансового циклов за счет ускорения оборачиваемости запасов или дебиторской задолженности или, во втором случае, за счет замедления оборачиваемости кредиторской задолженности.

Стоит отметить, что показатели оборачиваемости оборотных активов имеют свою отраслевую специфику. По этой причине у данных показателей отсутствуют нормативные значения. Рекомендуемые значения, как правило, разрабатывают для каждой конкретной отрасли.

Как правило, расчет показателей оборачиваемости оборотных активов ведется в динамике за несколько периодов и сопоставляется со среднеотраслевыми значениями или с предприятиями, работающими в аналогичной сфере.

В результате проведенного анализа эффективности управления оборотным капиталом предприятия, делается вывод об уровне интенсивности использования оборотных активов и причинах ее изменения.

В завершение, при анализе оборотного капитала предприятия, определяют эффективность их использования. Для этого рассчитывают коэффициент рентабельности оборотных активов по формуле:

Роба = ПР / ОА

Где Роба – коэффициент рентабельности оборотных активов,

ПР – прибыль от продаж,

где, +/- Э – экономический эффект в результате изменения оборачиваемости оборотных активов;

ТОА1 и ТОА0 – продолжительность одного оборота оборотных активов в днях в отчетном и предыдущем периоде;

Вд1 – среднедневная выручка реализации продукции, услуг в отчетном периоде.

Так, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение меньше нуля, то в таком случае происходит высвобождение оборотных активов из оборота, при этом повышается интенсивность их использования.

В случае, если экономический эффект в результате изменения оборачиваемости оборотных активов имеет значение больше нуля, то происходит дополнительное привлечение оборотных активов в оборот, что приводит к понижению интенсивности их использования.

При экономическом эффект в результате изменения оборачиваемости оборотных активов равном нулю не происходит высвобождение или дополнительное привлечение оборотных активов в оборот, в связи с чем интенсивность использования оборотных активов остается на прежнем уровне.