Файл: Теоретические основы управления доходами и расходами организации 8.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 06.12.2023

Просмотров: 318

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

Глава 1. Теоретические основы управления доходами и расходами организации

1.1 Понятие и принципы классификации доходов и расходов организации

1.2 Порядок формирования финансового результата организации

1.3 Методика анализа доходов и расходов организации

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

2.2 Анализ доходов и расходов организации за 2011-2013 годы

Глава 2. Анализ доходов и расходов строительной организации ОАО «УСК МОСТ»

2.1 Общая экономическая характеристика компании ОАО «УСК МОСТ»

Магазин ОАО «УСК МОСТ» располагается по адресу: г. Москва, ул. Красноармейская 17. Общая площадь магазина составляет 450 м2 – средний магазин по размеру торговой площади. Магазин занимается розничной торговлей продуктов питания и товаров повседневного спроса.

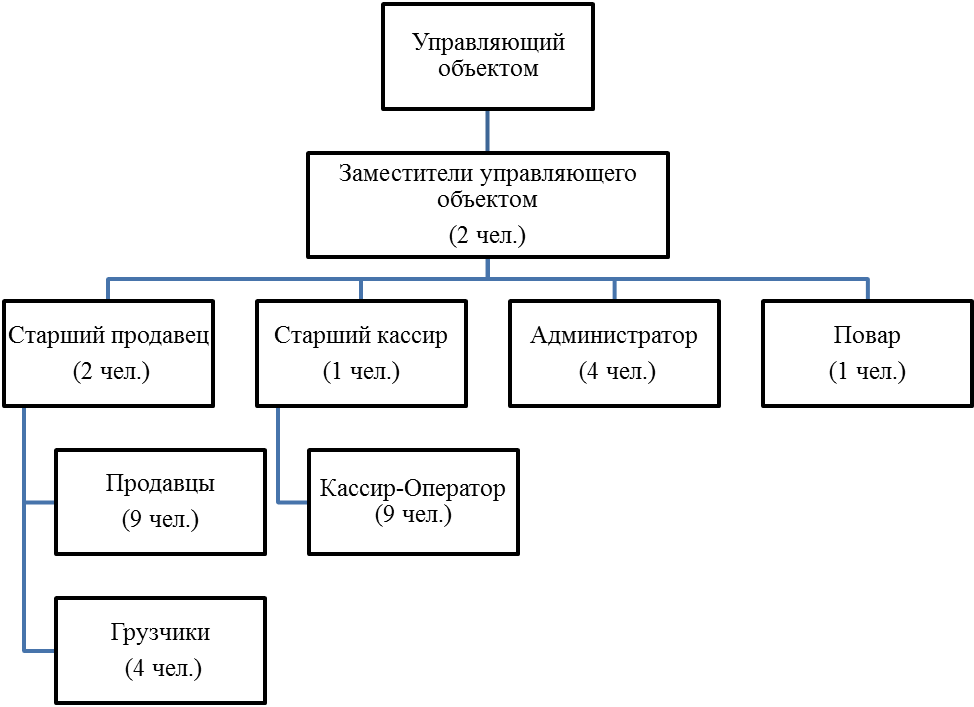

Во главе магазина находится управляющий объектом – 1 человек, 2 заместителя управляющего объектом (ЗУО), 2 старших продавца, 4 администратора, 1 старший кассир, кассиры-операторы – 9 человек, продавцы – 9 человек, уборщики производственных помещений – 3 человека, грузчики – 4 человека и повар – 1 человек. Итого в магазине трудятся 36 человек. С каждым работником заключается трудовой договор. Оплата каждому из сотрудников производится в соответствии с занимаемой должностью, учитывая вычеты.

По методам продажи товаров, магазин относится к торгующим посредством самообслуживания с использования метода индивидуального обслуживания покупателей (колбасы, салаты, овощи, фрукты).

Организационная структура представлена на рисунке 8.

К основным торговым функциям магазина относят:

изучение покупательского спроса на товары;

формирование ассортимента товаров;

составление заявок на завоз товаров;

оказание торговых услуг покупателям;

рекламирование товаров и услуг.

Покупательский спрос на товары осуществляется методом наблюдения за покупателями, в соответствии с которым составляются заявки и завоз товаров.

По товарной специализации рассматриваемый магазин относится к смешанной строительной организации – продажа продуктов питания и бытовой химии.

Рис. 8. Организационная структура магазина ОАО «УСК МОСТ»

Основным конкурентом магазина является крупный магазин «Локомотив», имеющий выгодное, его размеры на много превосходят размеры исследуемого магазина. Заметим, что главным конкурентным преимуществом магазина ОАО «УСК МОСТ» является

предложение покупателям товаров производителей, которые слабо представлены или вообще не представлены пока в близлежащих магазинах продуктов питания.

Проводя анализ финансово-хозяйственной деятельности рассмотрим сначала динамику изменения активов и пассивов организации.

Динамика изменения активов организации имеет положительную тенденцию. В 2013 году рост всех активов организации в сравнении с 2012 годом был чуть более чем в 2 раза.

Дебиторская задолженность организации также имеет тенденцию к росту, что характеризует деятельность организации не с лучшей стороны, поскольку задолженность перед ОАО «УСК МОСТ» растет, а организация бы могла использовать эти средства направив их на увеличение объемов готовой продукции для перепродажи. Поэтому особое внимание стоит обратить на снижение дебиторской задолженности перед организацией.

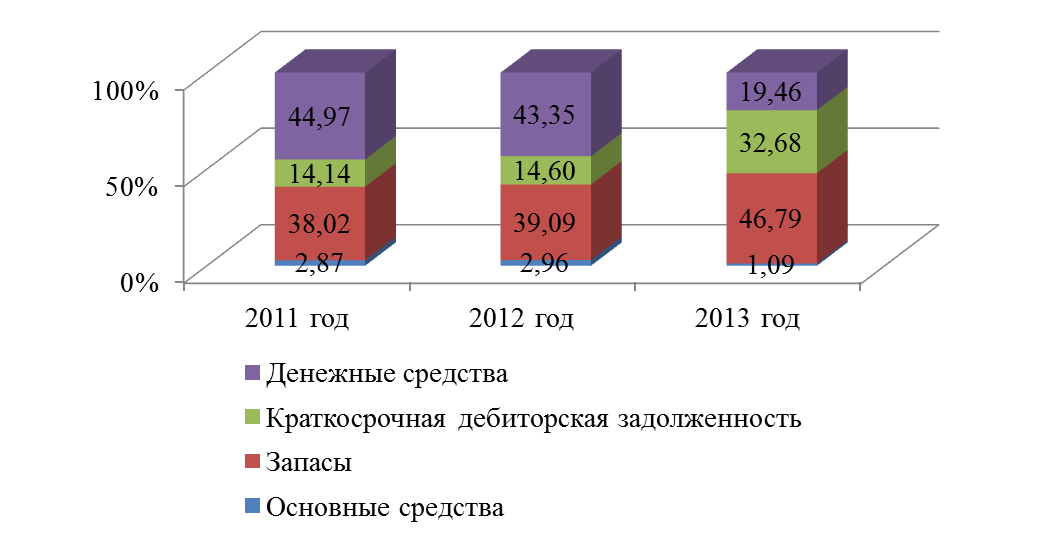

Структуру активов организации отразим на рисунке 9.

Рис. 9. Структура активов ОАО «УСК МОСТ» за 2011-2013 гг., %

Большую долю активов составляют запасы, а именно товары для перепродажи, что характерно для организации торговли. Причем их доля увеличивается из года в год.

Таблица 10

Динамика активов организации ОАО «УСК МОСТ» за 2011 –2013 года

| Статья активов | 2011 год | 2012 год | 2013 год | Отклонения (+,-) | Темпы роста, % | ||

| 2012 к 2011 | 2013 к 2012 | 2012 к 2011 | 2013 к 2012 | ||||

| Внеоборотные активы, тыс.руб. | 652 | 820 | 650 | 168 | -170 | 125,77 | 79,27 |

| Основные средства, тыс.руб. | 652 | 820 | 650 | 168 | -170 | 125,77 | 79,27 |

| Оборотные активы, тыс.руб. | 22052 | 26850 | 58810 | 4798 | 31960 | 121,76 | 219,03 |

| Запасы, тыс.руб. | 8632 | 10820 | 27820 | 2188 | 17000 | 125,35 | 257,12 |

| Краткосрочная дебиторская задолженность, тыс.руб. | 3210 | 4040 | 19430 | 830 | 15390 | 125,86 | 480,94 |

| Денежные средства, тыс.руб. | 10210 | 12000 | 11570 | 1790 | -430 | 117,53 | 96,42 |

| ИТОГО АКТИВОВ, тыс.руб. | 22704 | 27680 | 59460 | 4976 | 31780 | 121,92 | 214,81 |

Таблица 11

Динамика и состав пассивов ОАО «УСК МОСТ» за 2011 – 2013 года

| Статья пассивов | 2011 год | 2012 год | 2013 год | Отклонения (+,-) | Темпы роста, % | ||

| 2012 к 2011 | 2013 к 2012 | 2012 к 2011 | 2013 к 2012 | ||||

| Капитал и резервы, тыс.руб. | 3600 | 3600 | 11010 | 0 | 7410 | 100,00 | 305,83 |

| Уставный капитал, тыс.руб. | 100 | 100 | 100 | 0 | 0 | 100,00 | 100,00 |

| Нераспределенная прибыль, тыс.руб. | 3500 | 3500 | 10910 | 0 | 7410 | 100,00 | 311,71 |

| Долгосрочные обязательства, тыс.руб. | 60 | 60 | 60 | 0 | 0 | 100,00 | 100,00 |

| Отложенные налоговые активы, тыс.руб. | 60 | 60 | 60 | 0 | 0 | 100,00 | 100,00 |

| Краткосрочные обязательства, тыс.руб. | 19044 | 24020 | 48400 | 4976 | 24380 | 126,13 | 201,50 |

| Кредиторская задолженность, тыс.руб. | 19044 | 24020 | 48400 | 4976 | 24380 | 126,13 | 201,50 |

| Поставщики и подрядчики, тыс.руб. | 18500 | 19780 | 30460 | 1280 | 10680 | 106,92 | 153,99 |

| задолженность по налогам и сборам, тыс.руб. | 320 | 980 | 3200 | 660 | 2220 | 306,25 | 326,53 |

| прочие кредиторы, тыс.руб. | 224 | 3250 | 14740 | 3026 | 11490 | 1450,89 | 453,54 |

| ИТОГО пассивов, тыс.руб. | 22704 | 27680 | 59460 | 4976 | 31780 | 121,92 | 214,81 |

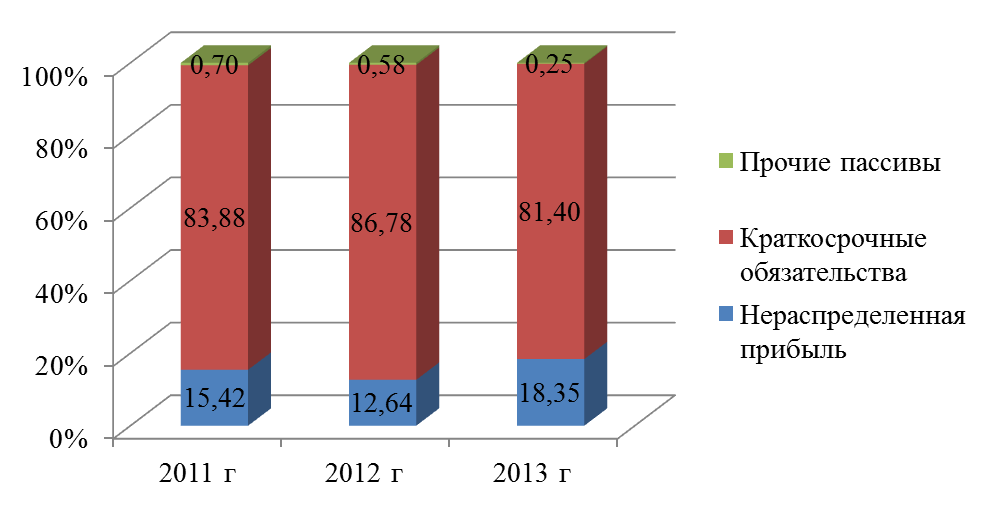

Проанализируем состав и структуру пассивов организации ОАО «УСК МОСТ» за 2011 – 2013 года в таблице 11.

Как видим из таблицы, размер капитала организации растет с каждым годом. В 2013 году он вырос в сравнении с 2012 годом чуть более чем в 3 раза, в основном это произошло за счет роста нераспределенной прибыли организации.

Кредиты и займы у организации отсутствуют, основу краткосрочных обязательств составляют задолженность перед поставщиками и подрядчиками.

Рассмотрим на рисунке 10 структуру пассивов организации ОАО «УСК МОСТ».

Рис. 10. Структура пассивов ОАО «УСК МОСТ» за 2011 – 2013 года

Как видно из рисунка 13, более 80% всех пассивов занимает кредиторская задолженность, в основном это задолженность перед поставщиками (неоплаченный товар). В этой связи организации необходимо детально поработать со своей дебиторской задолженностью и погасить кредиторскую задолженность, дабы не испортить отношения со своими поставщиками.

2.2 Анализ доходов и расходов организации за 2011-2013 годы

Ключевым звеном управления доходами и расходами предприятия являются так называемые центры финансовой ответственности (ЦФО). Один из подходов к созданию ЦФО заключается в выделении бизнес-направлений, по которым происходит управление доходами и прямыми затратами данных направлений.

Рассмотрим, каким образом строятся центры финансовой ответственности в ОАО «УСК МОСТ» на рисунке 11. Поскольку розничных магазинов у компании множество, но централизованное управление строится из головного офиса компании.

Рис. 11. Центры финансовой ответственности ОАО «УСК МОСТ» при управлении доходами и расходами предприятия

Анализируя центры финансовой ответственности строительной организации ОАО «УСК МОСТ»» сделаем вывод, что центры финансовой ответственности в основном находятся на уровне всей торговой сети, которые управляют торговым процессом. Непосредственно изучаемый магазин является только центром финансовой ответственности по продажам (доходу). Центром финансовой ответственности по затратам является отдел закупок, который формирует весь ассортимент магазина, занимается доставкой товаров в магазин, а также осуществляются закупки по хозяйственной деятельности.

Рассмотрим систему управления доходами и расходами на конкретном магазине. Выручка в 2013 году выросла на 68%. Прибыль от продаж в 2013 году в сравнении с 2012 годов выросла почти вдвое, что в итоге сказалось на росте рентабельности продаж, также почти вдвое.

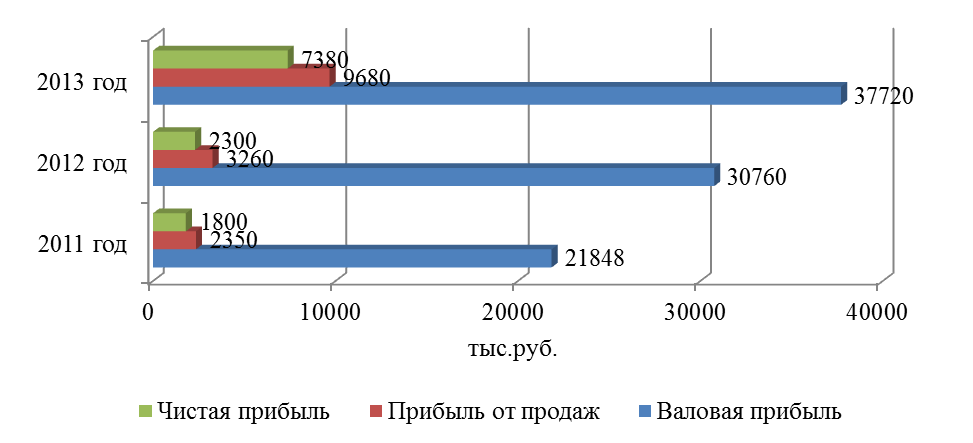

Более наглядно динамику показателей прибыли организации отразим на рисунке 12.

Рис. 12. Динамика показателей прибыли ОАО «УСК МОСТ» за 2011-2013 гг., тыс.руб.

Для определения эффективности управления доходами и расходами предприятия деятельности организации рассчитаем показатели рентабельности.

Таблица 12

Основные показатели финансово – хозяйственной деятельности ОАО «УСК МОСТ» за 2011-2013 гг.

| Показатели | Единицы измерения | 2011 год | 2012 год | 2013 год | Отклонения (+,-) | Темпы роста, % | ||

| 2012 к 2011 | 2013 к 2012 | 2012 к 2011 | 2013 к 2012 | |||||

| Товарооборот | тыс.руб. | 120100 | 150030 | 253150 | 29930 | 103120 | 124,92 | 168,73 |

| Себестоимость | тыс.руб. | 98252 | 119270 | 215430 | 21018 | 96160 | 121,39 | 180,62 |

| Валовая прибыль | тыс.руб. | 21848 | 30760 | 37720 | 8912 | 6960 | 140,79 | 122,63 |

| в % к товарообороту | % | 18,19 | 20,50 | 14,90 | 2,31 | -5,60 | 112,70 | 72,68 |

| Издержки обращения | тыс.руб. | 19498 | 28040 | 27500 | 8542 | -540 | 143,81 | 98,07 |

| в % к товарообороту | % | 16,23 | 18,69 | 10,86 | 2,45 | -7,83 | 115,12 | 58,12 |

| Прибыль от продаж | тыс.руб. | 2350 | 3260 | 9680 | 910 | 6420 | 138,72 | 296,93 |

| в % к товарообороту | % | 1,96 | 2,17 | 3,82 | 0,22 | 1,65 | 111,05 | 175,98 |

| Прибыль до налогообложения | тыс.руб. | 2010 | 3050 | 8280 | 1040 | 230,00 | 151,74 | 107,54 |

| в % к товарообороту | % | 1,67 | 2,03 | 1,30 | 0,36 | -0,74 | 121,47 | 63,73 |

| Чистая прибыль | тыс.руб. | 1800 | 2300 | 7380 | 500 | 5080 | 127,78 | 320,87 |

| в % к товарообороту | % | 1,50 | 1,53 | 2,92 | 0,034276 | 1,38 | 102,29 | 190,16 |