Файл: Вопервых, там, где нет человечества, нет производства общественных продуктов и их производных. Вовторых.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 207

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Знать правовые основы регулирования страховой экономики надо не только работникам страхования, но и клиентам страховщика, т.к. на основании их положений страховщики, как отмечалось, имеют право и обязаны разрабатывать рабочие документы делового общения со страхователями.

Вопрос 2. Использование трехуровневой (трехступенчатой) системы правового регулирования страхования в документах страховщиков, сопровождающих страховые сделки со страхователями в РФ.

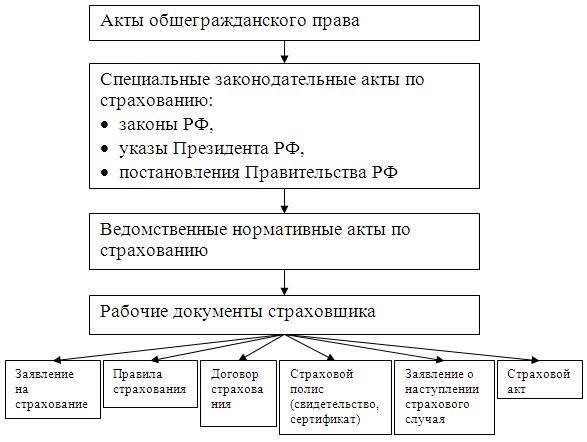

Этот вопрос имеет непосредственно практическое значение и для страховщиков, и, особенно, для страхователей, т.к. он показывает технологию реализации экономических отношений сторон; связь с положениями первого вопроса (см. рис. 1).

Рис. 1. Взаимосвязь трех ступеней юридических основ страхования в РФ с рабочими документами страховщиков

Как видно из рис. 1, практически взаимоотношения сторон (их экономическая сторона) начинаются с волеизъявления потенциального страхователя – вначале в устной, затем, если его устроят предложенные условия, в письменной форме заявления о страховании.

Заявление на страхование.

Необходимость подачи заявления на страхование была оговорена в Законе РФ "О страховании" (ст. 16, п. 1); оговорена в ГК РФ (ст. 940, п. 2). В заявлении должна содержаться оценка риска, обязательно учитываются полномочия страхователя по способам уплаты страхового взноса и некоторые другие экономические показатели сделки. Однако подача заявления является лишь формальным началом страховой сделки, потому что согласно правилам страхования после подачи заявления страхователь и страховщик могут иметьнесколько дней для принятия окончательного решения о сделке. Страхователь, возможно, наведет еще раз справки о страховщике, а страховщик в это время проверит правильность данных, записанных страхователем в заявлении.

И только по завершении этого срока (например, пяти дней), когда стороны подпишут договор страхования и страхователь уплатит страховые взносы, сделка вступит в реальное, т.е. экономическое, начало, так как у сторон наступило время экономической ответственности друг перед другом согласно совместно подписанному и оплаченному страхователем договору страхования.

Правила страхования.

Между устным и письменным заявлением страховщик предлагает потенциальному страхователю познакомится с условиями правил страхования по интересующему его виду. Познакомившись с ними, обсудив их с представителем страховщика, потенциальный страхователь дает согласие на заключение договора страхования.

Согласно п.3 ст.3 Закона РФ №4015-1 в добровольном страховании правила определяют общие условия и порядок осуществления страхования. В них содержатся положения о:

1) субъектах (участниках) страхования;

2) объектах страхования;

3) страховых случаях;

4) страховых рисках и их причинах;

5) порядке определения:

· страховой суммы;

· страхового тарифа;

· страховой премии (взноса);

6) порядке заключения, исполнения и прекращения договора страхования;

7) правах и обязанностях сторон;

8) определении размера убытков;

9) порядке определения страховых компенсаций;

10) случаях отказа в них;

11) иных положениях.

Наряду с общими условиями правила содержат особые условия в виде исключений или ограничений в страховании. Их важно читать особо внимательно и не стесняться задавать вопросы обо всем, что непонятно.

Правила страхования страховщик разрабатывает сам, может пользоваться типовыми. Важно знать и понимать, что правила – это предложение страхового товара в письменном виде, а договор страхования соединяет спрос и предложение в юридической форме на основании соглашения сторон, к которому они пришли при обсуждении правил. Отсюда: договор страхования, его условия имеют приоритетное значение перед правилами.

Договор страхования.

Договор страхования, его принципы, содержание и оформление регулируются Гражданским кодексом РФ, общими условиями и правилами страхования. В договоре страхования отражены основные шаги, обеспечивающие реализацию экономики страхования непосредственно на уровне страхователя и страховщика. В частности, в нем указываются:

1) цели его заключения;

2) основные принципы страхования по данному виду;

3) субъекты страхования;

4) объекты, подлежащие и не подлежащие страхованию;

5) объем страховой ответственности (перечень страховых случаев и причин, их вызвавших, принимаемых и не принимаемых на страхование);

6) права и обязанности сторон;

7) размеры финансовых показателей по данной страховой сделке (страховая сумма, взносы, выплаты и т.д.);

8) временные границы начала и конца действия договора страхования, порядок его прекращения, в том числе досрочного;

9) недействительность договора страхования и порядок разрешения споров по нему.

Заключение договора страхования (его подписание сторонами и уплата страхователем страховой премии – всей или первой части) подтверждается страховым полисом.

Страховой полис.

Страховой полис (сертификат, свидетельство) – документ страховщика, юридически подтверждающий заключение со страхователем договора страхования; являющийся долговым свидетельством обязательств сторон страховой сделки. В полисе приводятся все важнейшие юридические характеристики сторон и экономические показатели сделки. Выдается он на руки страхователю после уплаты им страховых взносов.

Часто страховой полис является одновременно и договором страхования.

При наступлении страхового события, соответствующего по признакам страховому случаю в рисковом страховании страхователь заявляет об этом в оговоренные сроки страховщику.

Заявление о страховом случае часто представитель страховщика по специальной форме помогает страхователю заполнить. Это делается после осмотра места происшествия и пострадавшего объекта страхования. В заявлении отражается характер повреждений, предполагаемые причины и обстоятельства наступления события и его последствий.

После этого эксперт страховщика приступает к детальному анализу события и отражению его результатов в страховом акте.

Страховой акт.

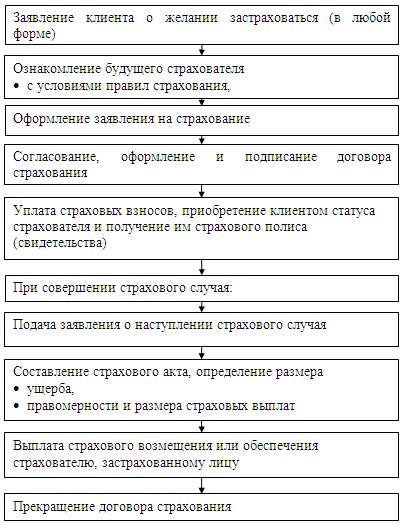

Страховой акт – документ, составляемый только страховщиком либо уполномоченным им лицом (в присутствии страхователя), подтверждающий факт, причины и обстоятельства совершения страхового случая и являющийся основанием для исчисления ущерба и выплаты страхового возмещения или обеспечения страхователю. Обобщим изложенное схематически (см. рис. 2)

Рис. 2. Последовательность юридического и частично экономического обеспечения страховой сделки между страхователем и страховщиком (принципиальная схема)

Оба вопроса темы показывают, что без грамотного юридического регулирования экономическое содержание страхования на уровне контрагентов правильно осуществить нельзя.

Контрольные вопросы:

1. Может ли любая отрасль экономики, в т.ч. страховая успешно функционировать без специального, в т.ч. правового регулирования?

2. Почему Конституцию РФ нельзя отнести к текущему уровню регулирования экономической жизни общества?

3. Какова взаимосвязь гражданского, страхового и подзаконного права в регулировании экономики страхования?

4. Какова роль норм (положений) гражданского права в общей системе правового регулирования страхования?

5. Для чего нужны акты страхового права, если в ГК РФ есть Глава 48. Страхование?

6. В чем роль актов министерств и федеральных органов исполнительной власти, не затрудняют ли они использование актов гражданского и страхового права?

7. Поясните значение трехуровневой (трехступенчатой) системы для разработки страховщиками рабочих документов взаимодействия с клиентами.

8. Что значит для страховщика и потенциального страхователя подача заявления на страхование?

9. Каково содержание правил страхование, регулируется ли оно законодательно?

10. Могут ли договор страхования и страховой полис быть:

· разными документами;

· одним документом?

11. Обязаны ли при наступлении оговоренного события:

· страхователь поставить об этом в известность страховщика в строго оговоренные сроки;

· страховщик выслать на место происшествия эксперта, чтобы составить соответствующие документы – какие?

Литература:

1. Гомелля В.Б. Страхование: учебник. – 4-е изд., перераб. и доп. – М.: МФПА, 2011. Глава 18 и 19.

2. http://www.allinsurance.ru.

3. http://www.rgs.ru.

4. http://www.uralsibins.ru/index.wbp.

5. http://www.vsk.ru.

6. http://www.ingos.ru/ru/.

Тема 6. Экономические основы и финансовые результаты страхования

Цель изучения темы:

Состоит в том, чтобы дать студентам понимание источника денежных средств страховой фирмы, который позволяет ей производить и продавать страховые товары, обеспечивающие реализацию базисных целей коммерческого страхования, а именно:

· защищать экономические интересы клиентов от случайных опасностей (в форме имущественных интересов);

· за счет реализации этой генеральной цели извлекать из страховой деятельности прибыль с целью присвоения ее владельцами фирмы (реализация локальной основной экономической цели коммерческого предпринимательства).

Задачи:

· выяснить источники поступления страховщику денежных средств и найти среди них главный;

· понять, как эти денежные средства аккумулируются в специальные денежные фонды, из которых страховщик обеспечивает компенсации случайных убытков своим клиентам, то есть реализует вещную полезность страхового товара;

· уяснить, как в этих условиях формируются финансовые результаты от деятельности страховщика – промежуточные и итоговый – прибыль/убыток.

Вопросы темы:

1. Экономическое содержание и значение страхового тарифа в финансах страховой фирмы.

2. Состав и структура страховых резервов страховщика.

3. Финансовые результаты коммерческой страховой деятельности страховщика.

Теоретический материал

Вступление в тему.

Потенциальным страхователям особо важно понимать проблемы финансовой устойчивости и платежеспособности страховщика.

Примем такие условия:

· финансовая устойчивость страховщика (ФУС) это его способность выполнять свои обязательства в любое время;

· платежеспособность есть главный оценочный показатель ФУС, который характеризуется достаточностью денежных средств для покрытия обязательств перед клиентами в данный период времени;

· платежеспособность характеризуется ликвидностью тех средств, которые временно находятся не в денежной форме.

Согласно п.1 ст.25 Закона РФ № 4015-1 факторами, гарантирующими ФУС, является:

1) экономически обоснованные страховые тарифы;

2) страховые резервы, достаточные для исполнения обязательств по договорам: страхования, сострахования и перестрахования, взаимного страхования;

3) собственные средства, в том числе уставный капитал;

4) перестрахование;

5) инвестирование временно свободных страховых резервов.

Формально экономические основы страховой деятельности страховщика начинаются с вложений его владельцев в уставный капитал. Однако, реальным, постоянно возобновляющимся источником формирования экономики страховой фирмы, является страховой тариф.

Еще одним реальным источником экономики страхования является инвестиционная прибыль (см. 5-ый фактор ФУС), но ее получение производно от страхового тарифа и резервов.

На этом экономическом фоне следует воспринимать положения вопросов темы.

Вопрос 1. Экономическое содержание и значение страхового тарифа в финансах страховой фирмы.

1.В реальной жизни любой страховщик работает с двумя ценами:

Это – предполагаемая цена или страховой тариф – фактическая (рыночная) цена или страховая премия (страховые взносы).

2.Отсюда, в страховании всегда используются две группы показателей