Файл: Вопервых, там, где нет человечества, нет производства общественных продуктов и их производных. Вовторых.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 211

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

:

1) прогнозные, то есть предполагаемые;

2) фактические, то есть реальные.

3.Предполагаемость (прогнозирование) в страховании существует потому, что страховщики имеют дело только со случайными событиями коммерчески приемлемой вероятности (частоты). При этом такие события уже произошедшие. Следовательно, на настоящее время и на будущее страховщики не имеют фактически наступивших случайных событий, чтобы показатели их последствий точно спланировать.

Поэтому страховой тариф есть лишь предполагаемая величина стоимости страховых товаров в денежной форме, которая исчисляется на основе научного прогноза – теории актуарных расчетов; иными словами: страховой тариф это – величина денежных обязательств сторон страховой сделки, которая является реально исходной экономической базой для будущей рыночной цены страхового товара, а значит – для всей финансовой системы фирмы.

4.Страховые тарифы имеют два способа их исчисления:

1) в денежной форме на условную единицу страховой суммы (это в РФ – 100 руб.);

2) в процентах от страховой суммы.

Примеры: страховая сумма объекта страхования 500 000 руб.

· в ней 5000 условных единиц страховой суммы;

· страховой тариф 2 руб.;

· тогда: базовый страховой взнос составит 2 руб.*5000 = 10 000 руб.;

· страховой тариф составляет 2% от 500 000 руб. Тогда 10 000 руб. – базовый страховой взнос.

5.На состав и структуру страхового тарифа очень сложно влияют сущностные признаки страхования (см. тему 2: вопрос о страховании, сущности и содержании).

Это:

1) случайная и вероятностная природа страховых убытков;

2) замкнутая и солидарная раскладка этих убытков среди страховой совокупности – клиентов страховщика;

3) строго оговариваемые границы времени и территории страховой защиты;

4) равенство (эквивалентность) экономических интересов страхователя и страховщика.

С учетом сущностных признаков страхования и видов обязательств, взятых страховщиками в договорах страхования (положенных в так называемый страховой портфель) и оплаченных страхователями по этим договорам, можно предположить примерные состав и структуру страховых тарифов по рисковому страхованию. В основу этого построения положим «Правила формирования страховых резервов по страхованию иному, чем страхование жизни» (утв. Приказом МФ РФ от 23.06.2003г. №54н).

Согласно этим «Правилам», страховой тариф должен обеспечить формирование таких частей страховых резервов, как:

1) резерв незаработанной премии (взносов) – РНП;

2) резерв заработанной премии (взносов) – РЗП;

3) резервы убытков РУ;

4) стабилизационный резерв – Ст. Р;

5) иные страховые резервы – ИСР.

РНП – это та часть тарифа, из которой создаются страховые резервы на период действия договора страхования, который выходит за пределы отчетного периода. Допустим, что это 6000 рублей базовой премии из нашего примера.

РЗП – это та часть тарифа, которая относится по договору страхования к отчетному периоду (пусть в нашем примере это будет 4000 рублей).

Оставшиеся части страхового тарифа – 3), 4) и 5) – имеют видовые назначения:

1) РУ предназначен для создания резервов двух видов:

· резерва заявленных, но неурегулированных убытков – РЗУ или РЗНУ;

· резерва произошедших, но незаявленных убытков – РПНЗУ.

2) Ст. Р для создания двух видов резервов:

· резерва колебаний убыточности – РКУ;

· резерва катастрофических убытков – Р Кат. У.

3) ИСР – расшифрован по видам в «Правилах» не имеет.

Кроме указанных страховых резервов тарифы должны помогать страховщику создать:

· резервы предупредительных мероприятий – РПМ;

· средства для расходов по ведению дела – РВД;

· прибыль тарифную – ТП.

Схематически экономическую модель страхового тарифа для рискового страхования («не - жизни») можно представить так:

Рис. 3. Примерная экономическая модель тарифной ставки в РФ для рисковых видов страхования

Все восемь видов страхового тарифа есть только начальная, расчетная ступень для формирования страховых резервов и иных средств. Чтобы стать реальными источниками для создания резервов и иных средств, эти части тарифа должны стать деньгами. А это происходит уже на страховом рынке, то есть в процессе купли-продажи страхового товара, оформляемого договором.

Согласованная окончательно денежная цена на базе страхового тарифа становится страховой премией (взносом), т.е. фактической рыночной ценой страхового товара. Это не расчеты на бумаге, а реальные деньги, которые получил страховщик от страхователя. Вот их он и распределит на резервы и иные средства в зависимости от того, какие обязательства согласовали стороны и записали в договор страхования.

Если допустить, что этот договор предусмотрел все части и виды, рассмотренные в рис. 3, то получим следующую модель страховых резервов по страхованию иному, чем страхование жизни.

При этом заметим:

1) первые пять частей тарифа образуют НЕТТО-СТАВКУ, т.е. ту его часть, которая полностью идет на создание резервов, предназначенных исключительно для страховых компенсаций;

2) оставшиеся три части – 6), 7) и 8) – называются НАГРУЗКОЙ. Она обеспечивает за счет:

· РПМ – профилактические мероприятия для предотвращения случайных убытков (вспомните предупредительную функцию страхования);

· РВД – будет финансироваться себестоимость проведения только страховых операций;

· ТП – страховщик получит т.н. финансовый результат, т.е. – прибыль, реализуя таким образом частично локальную цель коммерческого предпринимательства.

Вопрос 2. Состав и структура страховых резервов страховщика.

В этом вопросе надо разобраться с тремя проблемами:

1) со страховыми техническими резервами (СТР);

2) со страховыми математическими резервами (СМР);

3) с инвестированием страховых резервов.

1.Страховые технические резервы.

Это есть обобщающее понятие конкретной величины денежных обязательств страховщика в размере сумм по договорам, лежащим в его страховом портфеле по страхованию иному, чем страхование жизни (рисковому) по состоянию на отчетную дату.

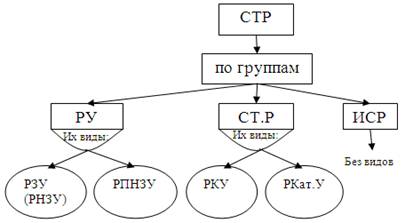

Схематически это может выглядеть так:

или:

или:

Рис. 4. Примерная модель состава СТР

Примечание: РПМ (из нагрузки) не включен в состав СТР по следующим основаниям:

1) с 01.01.2003г. согласно 2ой редакции «Правил …» РПМ стал необязательной частью СТР;

2) а с 17.01.2004, согласно п.6, ст. 26 Закона РФ №4015-1 РПМ отменен и взамен его страховщики могут создавать из своей прибыли ФПМ – фонд предупредительных мероприятий (а могут и не создавать).

Из рис. 4 следует, что в СТР могут входить три группы: РУ, СТ.Р, ИСР.

1ая группа – РУ включает виды резервов, величина которых соответствует оценке обязательств страховщика по страховым выплатам либо неисполненным, либо исполненным неполностью по состоянию на отчетную дату. Их величина определяется в соответствии с размерами убытка, вызванного наступлением страхового случая и подлежащего возмещению по условиям договора страхования.

Резерв заявленных[3], но неурегулированных[4] убытков[5](первый вид РУ) создается страховщиком для выполнения обязательств по убыткам, которые произошли в отчетном или предшествующих ему периодах и о факте наступления которых страховщику заявлено в порядке, установленном законом или договором страхования. РЗНУ обеспечивает также расходы по урегулированию убытков[6].

Резерв происшедших, но незаявленных убытков (РПНУ -второй вид РУ) обеспечивает погашение убытков, возникших вотчетном году, но еще не заявленных застрахованным лицомстраховщику в порядке, установленном законом или договором страхования по состоянию на отчетную дату.

2я группа – Ст.Р (стабилизационный резерв) включает в себя:

1) РКУ – резерв колебаний убыточности, который обеспечивает долгосрочную компенсацию колебаний расходов по убыткам (за несколько лет) с целью обеспечения предусмотренного в тарифе среднегодового уровня убыточности.

Для этого в благоприятные годы, когда фактическая убыточность ниже среднестатистической, экономия на выплатах по убыткам пополняет этот резерв, а в неблагоприятные, когда фактическая убыточность превышает среднестатистическую, из резерва берутся средства для покрытия убытков.

2) РК – катастрофических убытков создается для страховых выплат по убыткам, нанесенным либо естественными катастрофами, либо крупными промышленными авариями при условии, что от нихпроводится страхование.

3ья группа ИСР (иные страховые резервы) могут предусматриваться страховщиком для случайных убытков от страховых рисков, ранее не известных страховой практике.

2.Страховые математические резервы (СМР).

Это – неисполненные обязательства страховщика по договорам страхования жизни (накопительное страхование) в денежной форме по состоянию на конкретную дату.

В РФ до настоящего времени не создано правил формирования страховых (математических) резервов по видам страхования жизни. Поэтому иллюстрации тарифа и резервов со ссылкой на официальные обоснования привести нельзя. Понятно лишь одно: в страховых тарифах (по жизни) должны быть и нетто-ставка, и нагрузка:

· нетто-ставка через рыночный механизм цены (страховой премии/взносов) превратится в т.н. резерв (в денежной форме). Он расходуется на страховое обеспечение;

· нагрузка через этот же механизм превратиться в:

o расходы на ведение дела;

o тарифную прибыль.

3.Инвестирование временно свободных страховых резервов.

Примерно 5-7% страховых резервов нужны, чтобы обеспечивать текущие компенсации случайных убытков по договорам страхования. Остальные резервы временно свободны от этого.

Согласно Закону РФ №4015-1 страховщики имеют право инвестировать их на принципах диверсификации, возвратности, прибыльности и ликвидности (п.1 ст.25). При этом они обязаны строго соблюдать пропорции и направления инвестирования, указанные в «Правилах размещения страховщиками средств страховых резервов» (утв. приказом МФ РФ от 08.08.2005 №100н).

Регламентирование этого процесса связано с тем, что страховые резервы не являются собственностью страховщика. Они – групповая собственность его клиентов.

1) прогнозные, то есть предполагаемые;

2) фактические, то есть реальные.

3.Предполагаемость (прогнозирование) в страховании существует потому, что страховщики имеют дело только со случайными событиями коммерчески приемлемой вероятности (частоты). При этом такие события уже произошедшие. Следовательно, на настоящее время и на будущее страховщики не имеют фактически наступивших случайных событий, чтобы показатели их последствий точно спланировать.

Поэтому страховой тариф есть лишь предполагаемая величина стоимости страховых товаров в денежной форме, которая исчисляется на основе научного прогноза – теории актуарных расчетов; иными словами: страховой тариф это – величина денежных обязательств сторон страховой сделки, которая является реально исходной экономической базой для будущей рыночной цены страхового товара, а значит – для всей финансовой системы фирмы.

4.Страховые тарифы имеют два способа их исчисления:

1) в денежной форме на условную единицу страховой суммы (это в РФ – 100 руб.);

2) в процентах от страховой суммы.

Примеры: страховая сумма объекта страхования 500 000 руб.

· в ней 5000 условных единиц страховой суммы;

· страховой тариф 2 руб.;

· тогда: базовый страховой взнос составит 2 руб.*5000 = 10 000 руб.;

· страховой тариф составляет 2% от 500 000 руб. Тогда 10 000 руб. – базовый страховой взнос.

5.На состав и структуру страхового тарифа очень сложно влияют сущностные признаки страхования (см. тему 2: вопрос о страховании, сущности и содержании).

Это:

1) случайная и вероятностная природа страховых убытков;

2) замкнутая и солидарная раскладка этих убытков среди страховой совокупности – клиентов страховщика;

3) строго оговариваемые границы времени и территории страховой защиты;

4) равенство (эквивалентность) экономических интересов страхователя и страховщика.

С учетом сущностных признаков страхования и видов обязательств, взятых страховщиками в договорах страхования (положенных в так называемый страховой портфель) и оплаченных страхователями по этим договорам, можно предположить примерные состав и структуру страховых тарифов по рисковому страхованию. В основу этого построения положим «Правила формирования страховых резервов по страхованию иному, чем страхование жизни» (утв. Приказом МФ РФ от 23.06.2003г. №54н).

Согласно этим «Правилам», страховой тариф должен обеспечить формирование таких частей страховых резервов, как:

1) резерв незаработанной премии (взносов) – РНП;

2) резерв заработанной премии (взносов) – РЗП;

3) резервы убытков РУ;

4) стабилизационный резерв – Ст. Р;

5) иные страховые резервы – ИСР.

РНП – это та часть тарифа, из которой создаются страховые резервы на период действия договора страхования, который выходит за пределы отчетного периода. Допустим, что это 6000 рублей базовой премии из нашего примера.

РЗП – это та часть тарифа, которая относится по договору страхования к отчетному периоду (пусть в нашем примере это будет 4000 рублей).

Оставшиеся части страхового тарифа – 3), 4) и 5) – имеют видовые назначения:

1) РУ предназначен для создания резервов двух видов:

· резерва заявленных, но неурегулированных убытков – РЗУ или РЗНУ;

· резерва произошедших, но незаявленных убытков – РПНЗУ.

2) Ст. Р для создания двух видов резервов:

· резерва колебаний убыточности – РКУ;

· резерва катастрофических убытков – Р Кат. У.

3) ИСР – расшифрован по видам в «Правилах» не имеет.

Кроме указанных страховых резервов тарифы должны помогать страховщику создать:

· резервы предупредительных мероприятий – РПМ;

· средства для расходов по ведению дела – РВД;

· прибыль тарифную – ТП.

Схематически экономическую модель страхового тарифа для рискового страхования («не - жизни») можно представить так:

| Части тарифной ставки, обеспечивающие формирование соответствующих страховых резервов | | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Часть на РЗНУ | Часть на РПНУ | Часть на РКУ | Часть на Р Кат У | Часть на ИСР | Часть на РВД | Часть на РПМ | Часть на ТП | |

| Нетто-ставка | Нагрузка | |||||||

Рис. 3. Примерная экономическая модель тарифной ставки в РФ для рисковых видов страхования

Все восемь видов страхового тарифа есть только начальная, расчетная ступень для формирования страховых резервов и иных средств. Чтобы стать реальными источниками для создания резервов и иных средств, эти части тарифа должны стать деньгами. А это происходит уже на страховом рынке, то есть в процессе купли-продажи страхового товара, оформляемого договором.

Согласованная окончательно денежная цена на базе страхового тарифа становится страховой премией (взносом), т.е. фактической рыночной ценой страхового товара. Это не расчеты на бумаге, а реальные деньги, которые получил страховщик от страхователя. Вот их он и распределит на резервы и иные средства в зависимости от того, какие обязательства согласовали стороны и записали в договор страхования.

Если допустить, что этот договор предусмотрел все части и виды, рассмотренные в рис. 3, то получим следующую модель страховых резервов по страхованию иному, чем страхование жизни.

При этом заметим:

1) первые пять частей тарифа образуют НЕТТО-СТАВКУ, т.е. ту его часть, которая полностью идет на создание резервов, предназначенных исключительно для страховых компенсаций;

2) оставшиеся три части – 6), 7) и 8) – называются НАГРУЗКОЙ. Она обеспечивает за счет:

· РПМ – профилактические мероприятия для предотвращения случайных убытков (вспомните предупредительную функцию страхования);

· РВД – будет финансироваться себестоимость проведения только страховых операций;

· ТП – страховщик получит т.н. финансовый результат, т.е. – прибыль, реализуя таким образом частично локальную цель коммерческого предпринимательства.

Вопрос 2. Состав и структура страховых резервов страховщика.

В этом вопросе надо разобраться с тремя проблемами:

1) со страховыми техническими резервами (СТР);

2) со страховыми математическими резервами (СМР);

3) с инвестированием страховых резервов.

1.Страховые технические резервы.

Это есть обобщающее понятие конкретной величины денежных обязательств страховщика в размере сумм по договорам, лежащим в его страховом портфеле по страхованию иному, чем страхование жизни (рисковому) по состоянию на отчетную дату.

Схематически это может выглядеть так:

Рис. 4. Примерная модель состава СТР

Примечание: РПМ (из нагрузки) не включен в состав СТР по следующим основаниям:

1) с 01.01.2003г. согласно 2ой редакции «Правил …» РПМ стал необязательной частью СТР;

2) а с 17.01.2004, согласно п.6, ст. 26 Закона РФ №4015-1 РПМ отменен и взамен его страховщики могут создавать из своей прибыли ФПМ – фонд предупредительных мероприятий (а могут и не создавать).

Из рис. 4 следует, что в СТР могут входить три группы: РУ, СТ.Р, ИСР.

1ая группа – РУ включает виды резервов, величина которых соответствует оценке обязательств страховщика по страховым выплатам либо неисполненным, либо исполненным неполностью по состоянию на отчетную дату. Их величина определяется в соответствии с размерами убытка, вызванного наступлением страхового случая и подлежащего возмещению по условиям договора страхования.

Резерв заявленных[3], но неурегулированных[4] убытков[5](первый вид РУ) создается страховщиком для выполнения обязательств по убыткам, которые произошли в отчетном или предшествующих ему периодах и о факте наступления которых страховщику заявлено в порядке, установленном законом или договором страхования. РЗНУ обеспечивает также расходы по урегулированию убытков[6].

Резерв происшедших, но незаявленных убытков (РПНУ -второй вид РУ) обеспечивает погашение убытков, возникших вотчетном году, но еще не заявленных застрахованным лицомстраховщику в порядке, установленном законом или договором страхования по состоянию на отчетную дату.

2я группа – Ст.Р (стабилизационный резерв) включает в себя:

1) РКУ – резерв колебаний убыточности, который обеспечивает долгосрочную компенсацию колебаний расходов по убыткам (за несколько лет) с целью обеспечения предусмотренного в тарифе среднегодового уровня убыточности.

Для этого в благоприятные годы, когда фактическая убыточность ниже среднестатистической, экономия на выплатах по убыткам пополняет этот резерв, а в неблагоприятные, когда фактическая убыточность превышает среднестатистическую, из резерва берутся средства для покрытия убытков.

2) РК – катастрофических убытков создается для страховых выплат по убыткам, нанесенным либо естественными катастрофами, либо крупными промышленными авариями при условии, что от нихпроводится страхование.

3ья группа ИСР (иные страховые резервы) могут предусматриваться страховщиком для случайных убытков от страховых рисков, ранее не известных страховой практике.

2.Страховые математические резервы (СМР).

Это – неисполненные обязательства страховщика по договорам страхования жизни (накопительное страхование) в денежной форме по состоянию на конкретную дату.

В РФ до настоящего времени не создано правил формирования страховых (математических) резервов по видам страхования жизни. Поэтому иллюстрации тарифа и резервов со ссылкой на официальные обоснования привести нельзя. Понятно лишь одно: в страховых тарифах (по жизни) должны быть и нетто-ставка, и нагрузка:

· нетто-ставка через рыночный механизм цены (страховой премии/взносов) превратится в т.н. резерв (в денежной форме). Он расходуется на страховое обеспечение;

· нагрузка через этот же механизм превратиться в:

o расходы на ведение дела;

o тарифную прибыль.

3.Инвестирование временно свободных страховых резервов.

Примерно 5-7% страховых резервов нужны, чтобы обеспечивать текущие компенсации случайных убытков по договорам страхования. Остальные резервы временно свободны от этого.

Согласно Закону РФ №4015-1 страховщики имеют право инвестировать их на принципах диверсификации, возвратности, прибыльности и ликвидности (п.1 ст.25). При этом они обязаны строго соблюдать пропорции и направления инвестирования, указанные в «Правилах размещения страховщиками средств страховых резервов» (утв. приказом МФ РФ от 08.08.2005 №100н).

Регламентирование этого процесса связано с тем, что страховые резервы не являются собственностью страховщика. Они – групповая собственность его клиентов.