Файл: Вопервых, там, где нет человечества, нет производства общественных продуктов и их производных. Вовторых.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 12.12.2023

Просмотров: 208

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Отсюда, все виды накопительного страхования названы отраслью «страхование жизни»; все виды сберегательного страхования названы «страхование иное, чем страхование жизни». При этом:

· в страхование жизни входят все виды накопительного страхования;

· в страхование иное, чем страхование жизни входят все виды сберегательного, т.е. рискового страхования:

o имущественного;

o гражданской ответственности;

o от несчастных случаев и болезней, приводящих к потере трудоспособности (временно или постоянно) или к смерти.

Вопрос 2. Классификация страхования по формам.

На практике используются, в российском законодательстве отражены, две формы страхования:

1) добровольное;

2) обязательное.

Критерием этой классификации является форма волеизъявления:

· волеизъявление потенциального страхователя, выраженное в его заявлении о страховании, порождает добровольную форму;

· волеизъявление государства, изложенное в его законах, порождает обязательное страхование.

Обе формы реализуются посредством своих принципов (см. табл.3).

Таблица 3.

Принципы реализации форм страхования в РФ

| Принципы страхования | |

| добровольного | обязательного |

| 1) законодательное регулирование на основе рыночных методов управления страховой экономикой; 2) начало страхования предваряется заявлением потенциального страхователя; 3) обязательность уплаты страховых взносов; прекращение действия страхования в результате неуплаты страхового взноса; 4) ограниченность страхования временем и территорией, указанными в договоре; 5) ненормируемое страховое обеспечение (в личном страховании); 6) любой охват объектов страховой защиты (сплошной, выборочный); 7) зависимость страхового обеспечения от желания и платежеспособности страхователя | 1) законодательная основа, административно жестко регулирующая: · виды, условия и порядок страхования; · порядок установления тарифных ставок; · монополию страховщика(ков); · права и обязанности страхователей; 2) законодательное нормирование страховых выплат (юридическое администрирование); 3) сплошной охват объектов страхования, указанных в законе; 4) независимость страхового обеспечения от желания и платежеспособности страхователя |

Обязательное страхования специально регулируется положениями:

1) ГК РФ: статьи 927, 935-937, 969;

2) Федеральными законами о страховании.

При возникновении практической необходимости правовые основания добровольного страхования можно посмотреть в этих актах.

Контрольные вопросы:

1. Можно ли обойтись без классификации в любой человеческой деятельности, в т.ч. страховой:

· если да, то почему;

· если нет, то почему?

2. Можно ли в классификации страхования игнорировать:

· его содержание;

· или его форму?

3. Можно ли в классификации страхования обойтись без его:

· видов;

· подотраслей;

· отраслей?

4. Почему вид страхования является исходной, первичной основой зарождения:

· содержания самого страхования;

· его подотраслей;

· его отраслей?

5. Возможна ли реализация содержания страхования без его форм?

6. Что такое вид страхования (приведите собственный пример)?

7. Что такое подотрасль (приведите собственный пример)?

8. Каковы критерии классификации страхования по содержанию на:

· три отрасли (И.С., Л.С. и С.Г.О.);

· две отрасли (жизни и не-жизни)?

9. Каковы критерии классификации страхования на формы?

10. В чем сходятся и чем различаются принципы добровольного и обязательного страхования? Почему они не совпадают?

Литература:

1. Гомелля В.Б. Страхование: учебник. – 4-е изд., перераб. и доп. – М.: МФПА, 2011. Главы 16, 17.

2. http://www.strahovka-info.ru/– центр страховой информации.

Тема 5. Правовые основы страхования в РФ

Цель изучения темы:

Состоит в том, чтобы студенты поняли, что, во-первых, в общественной жизни фундаментом всех ее сфер является экономика (экономические отношения), в т.ч. экономика страхования, как один из блоков этого фундамента; во-вторых, никакая сфера общественной жизни не станет эффективной, если не будет определенным образом, понятным для всех ее участников, регулироваться. За всю историю своего развития человечество выработало много способов регулирования общественной, в т.ч. экономической жизни. Одним из них являются использование юридических нормативов, т.е. системы правовых отношений. Как говорят немецкие страховщики: без качественных юридических законов не может быть качественного страхования.

Сделать это понятным для российских студентов и есть цель настоящей темы.

Задачи:

· осознание того, что юридические нормативы, регулирующие экономику страхования, формируются на трех основных уровнях правовых отношений;

· благодаря этим регуляторам, страховщики разрабатывают свои рабочие документы, регулирующие экономические отношения непосредственно со своими клиентами.

Вопросы темы:

1. Становление трехступенчатой системы правового регулирования страхования в РФ.

2. Использование трехуровневой (трехступенчатой) системы правового регулирования страхования в документах страховщиков, сопровождающих страховые сделки со страхователями в РФ.

Теоретический материал

Вопрос 1. Становление трехступенчатой системы правового регулирования страхования в РФ.

В этом вопросе важно понять и усвоить, что правовое регулирование экономики страхования (как любой другой экономике) формируется на фоне положений Конституции РФ. Ее положения имеют:

· высшую юридическую силу;

· прямое действие;

· применение на всей территории РФ.

Правовым фоном для трехступенчатой системы регулирования экономики, в т.ч. страховой, Конституция РФ является потому, что она регулирует преимущественно все социально-политическое устройство страны. Экономике в ней отведено всего шесть статей (из 137). Будучи основным уровнем регулирования, точнее – фоном, Конституция позволяет выстроить текущее законодательство, его три ступени (уровни), которые содержат конкретные правовые нормативы регулирования отраслей экономики, в т.ч. страховой (см. таблицу 4)

Таблица 4.

Правовая система РФ как регулятор ее экономики

| Уровни регулирования экономики | Регуляторы |

| 1. Основной уровень – социально-политический фон 2. Текущие три уровня: · Высший · Средний · Низший | 1. Конституция РФ (ст.8,9,71,72, 108,114 – посвящены экономике) 2. Текущее законодательство: · Акты гражданского права · Акты специального права · Акты подзаконного права |

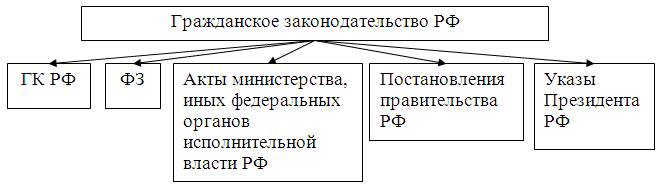

1. Гражданское право в текущем регулировании экономики страхования РФ является для среднего и низшего уровней системообразующим.

Обязанность и право непосредственного текущего регулятора Конституция РФ возлагает на гражданское законодательство (право).

Из рисунка видно, что на первом месте находится Гражданский кодекс РФ (ГК РФ). Системаобразующим он является потому, что его положения являются обязательными для всех актов второго и третьего уровней. Если между ними возникает расхождение, то приоритетными регуляторами остаются положения ГК РФ и иных актов гражданского права.

Главное предназначение гражданского права, а в нем ГК РФ, в том, чтобы дать единые «правила игры» для всех сфер общественной жизни страны, в т.ч. экономических. На основании положений актов гражданского права в экономике все виды предпринимательства (индивидуального, корпоративного, государственного) получают специальные регуляторы (отраслевые) в актах федерального законодательства (в виде ФЗ) и иных актах, имеющих статус ФЗ (частично или полностью).

В ГК РФ помимо общеэкономических регулятивных норм есть регулирующие страхование – в гл.48. Страхование. Все они строго обязательны для федерального страхового законодательства, а также подзаконных актов.

2. Федеральное законодательство является средним уровнем регулирования экономики страхования в РФ.

Отраслевые ФЗ, а также указы Президента РФ и постановления Правительства РФ, имеющие статус ФЗ (их отдельные положения), образуют отраслевое право: страховое, финансовое, банковское и т.п. Если гражданское право содержит единые общие нормы для всех видов предпринимательства в стране, то страховое право трансформирует эти положения применительно к страховой экономике – ее специфике. Отраслевые правовые нормативы являются, в свою очередь, едиными общими для всех участников страхования на территории РФ.

К числу ФЗ, посвященных страхованию относятся:

1) Закон РФ «О страховании» в ред. от 27.11.1992 №4015-1, который с 1997г. получил название «Об организации страхового дела в Российской Федерации». Это – базовый закон в страховании для всех остальных ФЗ и подзаконных актов;

2) ФЗ «Об обязательном медицинском страховании в Российской Федерации» в ред. от 29.11.2010 №326-ФЗ;

3) Закон РФ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (2002г.);

4) Ряд постановлений Правительства РФ, имеющих федеральное значение.

В базовом Законе РФ «О страховании» (№4015-1) предусмотрены нормы использования страховщиками специальных документов, присущих только страхованию. Это, например:

· правила страхования;

· заявление о страховании;

· договор страхования;

· страховое свидетельство (полис, сертификат);

· страховой акт и др.

Эти документы должны иметь обязательные формы, принципы и содержание; не расходиться с положениями гражданского права, но строго учитывать специфику страхования.

Подробнее о них см. II вопрос.

3. Подзаконные акты министерств и федеральных органов исполнительной власти.

Пункт 7 статьи 3 ГК РФ дает право вышеназванным субъектам исполнительной власти издавать подзаконные акты. Для регулирования страхования их могут издавать:

1) министерство финансов;

2) федеральные службы:

· страхового надзора (в составе ФСФР);

· налоговая;

· антимонопольная;

· государственной статистики;

· по надзору в сфере защиты прав потребителей и благополучия человека и др.

Этими актами могут быть инструкции, регламенты, правила, рекомендации, приказы, распоряжения и т.п. Их роль состоит в том, чтобы детализировать, конкретно разъяснять некоторые положения гражданского и страхового права, для восприятия и использования их, например, бухгалтерами, финансовыми службами, актуариями и др.

Важнейшие подзаконные акты в страховании – это:

1) «Правила размещения страховщиками средств страховых резервов» (утв. Приказом МФ РФ от 8 августа 2005г. №100 н).

2) «Правила формирования страховых резервов по страхованию иному, чем страхование жизни» (утв. Приказом МФ РФ от 11 июня 2002г. №51 н).