Файл: 1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности.docx

Добавлен: 12.12.2023

Просмотров: 143

Скачиваний: 4

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

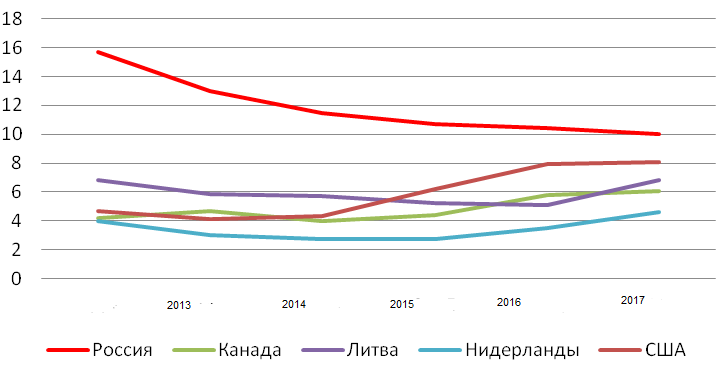

Рисунок 1.6 - Процентная ставка по кредитам для бизнеса в различных странах

Средневзвешенная процентная ставка по портфелю выданных предпринимательских кредитов в Евросоюзе по итогам прошлого года составляет 6,6% годовых. В сравнении с 2013г. средневзвешенная процентная ставка увеличилась практически в 2 раза. В России же напротив, средневзвешенная процентная ставка по кредитам для предпринимательства в сравнении с прошлым годом и 2015г. снизилась на 6%, и сейчас составляет 10,7%, что в 4,4 раза больше, чем в Европе.

Таким образом кредит как экономический элемент формулирует экономические отношения между кредитором и заемщиком, начинающиеся в процессе передачи денежных средств или материальных ценностей одними участниками договора займа другим на соглашении возврата. Перемещение стоимости обладает последовательным характером. Сначала от кредитора к заемщику и через какое-то время - от заемщика к кредитору. Само кредитование предпринимательства - это действительно больная тема для любого банка. Даже если такое учреждение изъявляет желание сотрудничать с начинающим предпринимателем, то оно дает высокую оценку рискам и в итоге отказывается от работы или предлагает высокие проценты по кредиту. Из-за этого перекрывается дорога и для банковской структуры, и для потенциального предпринимателя, который так и не начнет вести или продолжить свое дело. Экономическая ситуация в нашей стране уже больше десятилетия очень нелегкая, конечно, экономика не стоит на месте, и уже существуют в планах многочисленные пути выхода из кризиса, но пока реальные условия крайне критические. Тут же наблюдается замкнутый круг: экономика станет процветающей, когда возникнет масса преуспевающих компаний, но для их работы нужны деньги, которые кредитные учреждения не выделяют в силу сложной экономической ситуации, а фонд кредитования малого и среднего бизнеса является единственным реальным способом получения необходимых средств.

1.3 Процесс кредитования предпринимательской деятельности

Процесс кредитования бизнеса подразумевая под собой предоставление денег или товаров в долг, как правило, с уплатой процентов, позволяет значительно сократить время для расширения масштабов производства, дает возможность обновить продукцию и увеличить эффективность производства. В силу отсутствия собственного оборотного капитала кредит просто необходим для поддержания активности кругооборота фондов, которые учувствуют в обслуживании процесса реализации товаров. Иногда без кредитной поддержки неосуществимо обеспечение быстрого становления хозяйственной жизни и осуществление бесперебойного оборота безналичных платежей предприятий малого и среднего бизнеса. С помощью привлечения кредитных средств ситуацию с небольшим капиталом можно улучшить.

К главным условиями необходимости кредита можно отнести следующие ситуации:

- Ненадлежащий по времени индивидуальный кругооборот и оборот производственных фондов товаропроизводителей, то есть наличие проблем в достатке денежных средств для обеспечения непрерывного организационного процесса.

- Кредитором и заемщиком могут быть только юридически самостоятельные организации, обеспечивающие экономическую ответственность сторон в кредитных отношениях.

- Кредитор и заемщик должны обладать интересом к кредитным отношениям. Такую функцию осуществляет банковская процентная ставка. Она обязана обеспечивать максимальную прибыль кредитору и возможность уплаты процентов без убытка для заемщика. Данный размер процента должен зависеть от соотношения спроса и предложения, определяющийся масштабом производства, величиной денежных накоплении всей сферы, темпами инфляции, циклическими колебаниями производства, сезонными обстоятельствами и различными международными факторами.

Кредитный процесс является способом реализации кредитных отношений, которые стоят в определенной последовательности. С помощью процесса краткосрочного и долгосрочного кредитования совершается операция перераспределения денежных средств в финансовой системе страны. Процесс кредитования предусматривает установленный порядок выдачи и погашения кредита, контроля за целевым его использованием и своевременным возвратом. Организация кредитования заключается в нескольких этапах и каждый этап содержит ряд функциональных особенностей (таблица 1.1).

Таблица 1.1 – Этапы процесса кредитования

| Этап кредитования | Операционные действия | Длительность периода |

| 1 | Подача кредитной заявки; Рассмотрение кредитной заявки; Изучение кредитоспособности заемщика. | От 3 до 5 рабочих дней |

| 2 | Заключения о целесообразности предоставления запрашиваемых кредитных ресурсов. | 1 день |

| 3 | Оформление документов, регулирующих взаимоотношения сторон. Контрольный расчет суммы кредита в виде графика платежа. | 1 день |

| 4 | Формирование кредитного досье заемщика | От заключения кредитного договора до полного погашения кредита |

| 5 | Выдача кредита | От 1 дня |

| 6 | Мониторинг погашения кредита | До полного погашения кредита |

| 7 | Погашение кредита | От 1 года до 5 лет |

На первом этапе происходят следующие операции:

- подача кредитной заявки;

- осуществляется рассмотрение заявки по кредиту;

- изучается кредитоспособность потенциального заемщика.

Первоначально, предприятие, нуждающееся в заемных средствах должно быть официально зарегистрировано на территории РФ, вести коммерческую деятельность не менее полугода, иметь положительную кредитную историю, должен быть положительный финансовый результат от деятельности организации, обладать расчетным счетом с постоянным оборотом и не вести такие виды коммерческой деятельности как:

- Изготовление и экспорт изделий из табака и алкогольных напитков.

- Деятельность казино или игровых заведений.

- Работа в сфере шоу-бизнеса.

- Осуществление операций с ценными бумагами и прочими инструментами финансового рынка.

- Производство, приносящее вред окружающей среде.

- Осуществление операций спекулятивного характера.

- Деятельность банковских кооперативов.

- Деятельность страховых компаний.

- Деятельность ломбардов.

- Деятельность лизинговых организаций.

Каждый банк предъявляет свои требования к пакету первоначальных документов и способу подачи заявки на кредитование. В кредитной заявке должны содержаться следующие сведения о требуемой ссуде:

- цель и размер кредитной операции,

- вид и срок ссуды,

- предполагаемое обеспечение.

Общепринятый пакет документов, который прилагаются к кредитной заявке должен содержать:

-

Документы по регистрации предприятия (ИНН, ОГРН, выписка с государственного реестра, устав и т.п.); -

Финансовые отчеты за последние года; -

Бизнес-планы; -

Прогноз дальнейшего финансирования; -

Иные налоговые декларации и др.

Смотря какая суммы займа запрашивается, банком определяется дополнительный пакет документов, а иногда назначается глубокая проверка предприятия. При большой необходимости заемщик должен заручиться поручителем (иногда их может быть несколько) или предоставить залог банковскому учреждению. По результатам положительной предварительной проверки документов банк продолжает работу с клиентом и осуществляет анализ кредитоспособности заемщика.

Кредитоспособность клиента обличается одной из главных оценок при определении целесообразности и конфигурации кредитных взаимоотношений. Процесс оценки является нелегкой системой показателей, где используются следующие финансовые показатели:

- коэффициент ликвидности,

- коэффициент эффективности,

- коэффициент финансового левериджа,

- операционный коэффициент и др.

После получения всех запрашиваемых данных о заемщике и его проекте наступает второй этап кредитования. На этой стадии составляется заключение о целесообразности предоставления кредита, где в полном объеме содержится информация о клиенте и отражается решение о предоставлении кредита. Решение банка может быть неоднозначным, после анализа финансовых показателей заемщика кредитная сумма может быть одобрена полностью или частично. Тут же заемщику предоставляется примерный график платежей по кредиту с подробным расчетом процентов, страховых премий и комиссионных взиманий.

Если заемщика все устраивает процесс кредитования продолжается и стороны переходят к третьему этапу выдачи заемных средств. На данном периоде происходит оформление документов, регулирующих взаимоотношения сторон. Документальное оформление кредита опирается на кредитное заключение, далее договор займа согласовывается с заемщиком. Главной особенностью кредитного договора заключается в отражении всех характеристик выдаваемого кредита, таких как:

- вид кредита,

- срок кредита,

- процентная ставка по кредиту,

- обеспечение или поручительство,

- права и обязанности сторон,

- штрафные санкции при нарушении обязательств и условий договора,

- возможность пролонгации кредита и другие конвенции, которые могут включаться в договор по требованию договаривающихся сторон.

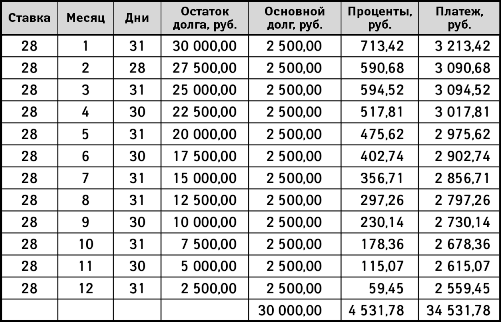

В обязательном порядке кредитный договор согласовывается с юристом банка, подписывается сторонами и заверяется печатями банка и заемщика. Когда кредит выдается под обеспечение, оформляется соответствующий документ, заключается договор о передаче в залог имущества, тут же описывается подробная процедура перехода прав собственности на заложенное имущество и реализации имущества в ситуации невозврата заемщиком займа. Так же, при подписании договора займа утверждается окончательный график погашения платежей по кредитному соглашению, где отражаются следующие нюансы:

- срок кредита;

- дата платежа по кредиту;

- минимальная сумма платежа;

- разбивка на основной долг и проценты;

- расчет досрочного погашения;

- остаток задолженности на конец периода (рисунок 1.7).

Рисунок 1.7 – Образец графика платежей по кредиту

Преимуществом графика платежей служит отражение фиксированной суммы по кредиту, экономия времени заемщика на уточнение остатка задолженности и суммы очередного платежа, а также гибкая система погашения при возможности досрочного погашения.

Далее Банком формируется кредитное досье заемщика, которое содержит в себе все юридические документы, используемые при оформлении выдачи кредита и опечатывается при полном погашении суммы займа с отражением истории платежей. По завершению действия кредита данное досье направляется в архив и хранится там бессрочно.