ВУЗ: Глуховский национальный педагогический университет им. А. Довженко

Категория: Дипломная работа

Дисциплина: Педагогика

Добавлен: 08.02.2019

Просмотров: 3064

Скачиваний: 8

(2.2.25)

(2.2.25)

а

із

(2.2.26)

(2.2.26)

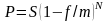

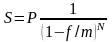

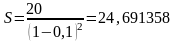

Приклад.

Яку

суму слід проставити у векселі, якщо

реально видана сума дорівнює 20 млн. грн.

Термін погашення 2 роки. Вексель

розраховується, виходячи зі складної

річної облікової ставки

%.

%.

Розв'язання.

млн.

грн.

млн.

грн.

Приклад. Вирішити попередню задачу за умови, що нарощення за складною обліковою ставкою здійснюється не один, а 4 рази на рік.

Розв'язання.

млн.

грн.

млн.

грн.

2.2.1 Декурсивний розрахунок складних відсотків.

Величина

початкового капіталу, на яку розраховується

відсоток, називається початковою

вартістю капіталу та позначається

.

Вартість отримана в результаті збільшення

початкового капіталу, вкладеного під

складний відсоток на

.

Вартість отримана в результаті збільшення

початкового капіталу, вкладеного під

складний відсоток на

періодів, називається кінцевою вартістю

капіталу. Позначимо його

періодів, називається кінцевою вартістю

капіталу. Позначимо його

.

.

Розглянимо приклади знаходження кінцевої вартості капіталу.

Приклад.

На

яку величину збільшиться капітал

через

років при

%

річних, якщо нарахування відсотків

відбувається декурсивним методом,

капіталізація – річна.

%

річних, якщо нарахування відсотків

відбувається декурсивним методом,

капіталізація – річна.

Розв’язання.

За формулою підрахунку простих відсотків на кінець 1-го року отримаємо:

.

.

На

отриманий у кінці першого року капітал

у кінці другого року знову нараховуються

прості відсотки:

у кінці другого року знову нараховуються

прості відсотки:

,

,

у кінці третього року маємо:

,

,

у кінці n-го року маємо:

(2.2.27)

(2.2.27)

Таким

чином, капітал

при річному нарахуванні складних

відсотків при ставці

%

через

років зростає до величини

.

Іншими

словами можна сказати, що формула для

кінцевої суми капітала

при множенні початкової вартості

капіталу на

-ий

степінь виразу

,

де

,

де

– відсоткова

ставка, виражена у десяткових дробах,

а вираз

– відсоткова

ставка, виражена у десяткових дробах,

а вираз

називається складним декурсивним

коефіцієнтом.

називається складним декурсивним

коефіцієнтом.

Складний

декурсивний коефіцієнт рівний вартості

однієї грошової одиниці, збільшеній на

відсотковий платіж у кінці одного

розрахункового періоду при

%,

а n-ий

степінь складного декурсивного

відсоткового коефіцієнта називається

коефіцієнтом нарощення. Він демонструє

кінцеву вартість однієї грошової

одиниці, вкладеної під складні відсотки

декурсивно (p%(d)).

Для полегшення процесу знаходження коофіцієнтів нарощування складена спеціальна таблиця, у якій дані коофіцієнти підраховані для різних ставок відсотка та різних часових періодів [14,с.29].

Таким чином можемо записати:

де

–

фінансова таблиця для n

періодів

при

%.

фінансова таблиця для n

періодів

при

%.

Кінцева

сума капіталу

буде рівна:

,

,

тобто

.

.

З даного рівняння можна визначити відсоткову ставку або ж тривалість розрахункового періоду.

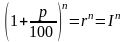

1. Визначення відсоткової ставки

,

тоді

,

тоді

,

,

.

.

Далі

.

.

2. Визначення тривалості розрахункового періоду

Виходячи з наведених формул, отримаємо:

,

,

тобто

.

.

Наведемо

формулу для обчислення сукупного

відсоткового платежу за n

періодів:

.

(2.2.28)

.

(2.2.28)

2.3. Практичне використання неперервних відсотків, неперервне дисконтування. Задачі на знаходження еквівалентних відсоткових ставок.

Задача. Сума, на яку нараховуються неперервні відсотки, рівна 2 млн.руб., сила росту 10%, термін 5 років.

Розв’язання

Нарощена сума складе:

(руб.)

(руб.)

Неперервне нарощення по ставці рівне 10% рівнозначне нарощенню за той де термін дискретних складних відсотків по річній ставці

.

.

В результаті отримуємо:

(руб.)

(руб.)

Відповідь: 3297744,25 руб.

Задача. Визначемо сьогоднішню вартість платіжного забов’язання з попереднього прикладу при умові, що дисконтування здійснюється по силі росту 12% і по дискретній складній обліковій ставці такого ж розміру.

Розв’язання

Виходимо

із фомули знаходження дисконтного

множення на основі сили росту:

.

.

(руб.)

(руб.)

(руб.)

(руб.)

Відповідь: 2744 руб., 2639 руб.

Задача.

Нехай

початкове значення сили роста рівне

8%, відсоткова ставка неперервно та

лінійно змінюється, ріст за рік складає

2% ( ).

Термін нарощення 5 років. Знайти множник

нарощення?

).

Термін нарощення 5 років. Знайти множник

нарощення?

Розв’язання

Для розрахунку множника нарощення знайдемо його степінь:

Шуканий

множник складе:

.

.

Продовжимо

приклад. Припустимо, що сила росту

лінійно зменшується (нехай

).

В цьому випадку степінь множника рівний

0,15 і відповідає:

).

В цьому випадку степінь множника рівний

0,15 і відповідає:

Відповідь: 1,91554; 1,16183.

Задача. Початковий рівень сили росту 8%, відсоткова ставка неперервно і експотенціально збільшується (річний приріст 20%, а=1,2), термін нарощення 5 років. Необхідно визначити множник нарощення.

Розв’язання

Степінь цього множника за весь час рівний:

Відповідно множник нарощення рівний:

Відповідь: 1,92139.

Еквівалентність відсоткових ставок

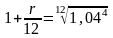

Задача. Яка ставка щомісячного компаунда буде еквівалентна ставці 16% квартального компаунда?

Розв’язання

%

%

Відповідь: 15,79%.

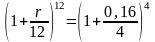

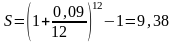

Задача. Знайти ефективну ставку для щомісячного компаунда зі ставкою 9%

Розв’язання

,

,

%

%

Таким чином 9% щомісячний компаунд еквівалентний 9,38% щорічному компаунду.

Відповідь: 9,38%.

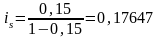

Задача. Вексель облікований за рік до дати його погашення по відсотковій ставці 15%. Яка прибутковість облікової операції у вигляді відсоткової ставки?

Розв’язання

Користуючись формулою:

або

або

%.

%.

Інакше

кажучи, операція обліку по обліковій

ставці 15% за рік дає той же прибуток, що

і нарощення по ставці

%.

Відповідь:

%.

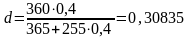

Задача.

Необхідно

знайти величину облікової ставки,

еквівалентної річній відсотковій ставці

40% ( )

при умові, що термін обліку рівний 255

дням.

)

при умові, що термін обліку рівний 255

дням.

Розв’язання

Виходячи

з формули:

або

або

%.

%.

Відповідь:

%.

Задача.

Якою

складною річною ставкою можна замінити

в контракті просту 18% (

),

не змінюючи фінансових наслідків? Термін

операції 580 днів.

Розв’язання

Використаємо формулу знаходження складної еквівалентної ставки:

,

,

або

або

%.

%.

Відповідь:

%.

Задача. При розробці умов контракту сторони домовилися про те, що прибутковість кредиту повинна складати 24% річних. Який повинен бути розмір номінальної ставки при нарахуванні відсотків щомісячно, щоквартально?

Розв’язання

Скористаємося формулою знаходження еквівалентних складних ставок

,

,

отримаємо:

-

номінальна ставка при щомісячному

нарахуванні

-

номінальна ставка при щомісячному

нарахуванні

-

номінальна ставка при щоквартальному

нарахуванні

-

номінальна ставка при щоквартальному

нарахуванні

Відповідь: 0,21705; 0,22100.

Задача. Яка неперервна ставка замінить щоквартальне нарахування відсотків по номінальній ставці 20%?

Розв’язання

Скористаємось формулою:

.

.

Отримаємо:

або

або

%.

%.

Відповідь:

%.

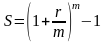

Задача. Знайти суми по закінченню двох та восьми років, еквівалентні 20 тис. руб. по закінченню чотирьох років, якщо відсоткова ставка 3,5%.

Розв’язання

Будемо користуватися формулою:

,

,

де

- сьогоднішня вартість,

- сьогоднішня вартість,

- відсоткова ставка,

- відсоткова ставка,

- кількість нарахувань на рік,

- кількість нарахувань на рік,

- термін операції.

- термін операції.

(тис.руб)

– по закінченню чотирьох років;

(тис.руб)

– по закінченню чотирьох років;

По закінченню двох років отримаємо:

(тис.руб)

(тис.руб)

По закінченню восьми років отримаємо:

(тис.руб)

(тис.руб)

Відповідь: 21,39; 17,41 тис.руб.

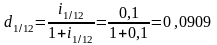

Задача.

Нехай

%

- місячна ставка нарахування (

%

- місячна ставка нарахування ( );

); %

- квартальна (

%

- квартальна ( ).

Чи є еквівалентними ці ставки? Знайти

місячну та квартальну юблікові ставки,

еквівалентні в широкому розумінні

ставкам

).

Чи є еквівалентними ці ставки? Знайти

місячну та квартальну юблікові ставки,

еквівалентні в широкому розумінні

ставкам

та

та

.

.

Розв’язання

Ці ставки еквівалентні, оскільки:

.

.

Ефективна

річна ставка, еквівалентна цим ставкам

нарахована, рівна 2,138 або 213,8%. Ставки

та

відповідно еквівалентні в широкому

розумінні місячній ставці:

і квартальній

Відповідь: 0,0909; 0,2486.

Задача.

Показати,

що річна номінальна ставка

%

з щомісячним (

)

нарахуванням еквівалентна річній

номінальній ставці

%

з щомісячним (

)

нарахуванням еквівалентна річній

номінальній ставці

%

з щоквартальним (

)

нарахуванням.

%

з щоквартальним (

)

нарахуванням.

Розв’язання

Насправді, ці ставки породжують:

-

щомісячну;

-

щомісячну;

-

щоквартальну.

-

щоквартальну.

Відповідь: 0,1; 0,331.

Задача.

Нехай

%

- номінальна річна відсоткова ставка з

щомісячними нарахуваннями. Знайти

ефективні річні ставки усіх типів,

еквівалентні цій ставці.

%

- номінальна річна відсоткова ставка з

щомісячними нарахуваннями. Знайти

ефективні річні ставки усіх типів,

еквівалентні цій ставці.

Розв’язання

-

Ефективна річна відсоткова ставка

або

12,68%.

або

12,68%.

-

Ефективна річна облікова ставка

або

14,52%.

або

14,52%.

Відповідь: 12,68%; 14,52%.

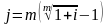

Задача. Нехай ставка за квартал 12%. Знайти еквівалентні відсоткові та облікові ставки: а) річні; б) місячні; в)терміном 2 роки.

Розв’язання

Нехай

обрана річна шкала. Тоді

;

;

а)

,

а відповідно,

,

а відповідно,

Це

ефективні ставки, які відповідають

вихідній ставці

.

б)

,

а значить

,

а значить

в)

.

Використовуючи результат, отриманий в

п. а), знаходимо

.

Використовуючи результат, отриманий в

п. а), знаходимо

;

;

.

.

Відповідь: (0,57; 0,6369); (0,04; 0,0371); (1,46; 0,8682).

Висновки Висновки

Дана робота ще раз доводить твердження, що фінансова математика сформувалась на межі накладання фінансової науки та математики, цю область знань ми не можемо віднести до математичних дисциплін, оскільки кількісні методи можуть застосовуватись лише після того, як емпіричні властивості та відношення будуть переведені на “мову цифр”. У зв’язку з цим будь-якому вимірюванню чи розрахунку передує кількісний аналіз об’єктів, у ході якого обираються властивості об’єктів та процедури визначення, відповідних їм числових значень. При цьому варто слідкувати за адекватністю математичних операцій, які виконуються на числах, властивостями та відношеннями явищ та процесів, що вивчаються. Кількісний аналіз необхідний і після того, як розрахунки виконані, щоб встановити степінь відповідності результатів вимірювання об’єктам вимірювання з урахуванням цілей дослідження.

Знайомство з окремими розділами фінансової математики ведеться як у контексті з економічною теорією та математикою, так і в контексті з бурхливо розвиваючоюся практикою. Робота дає весь основний набір теоретичного матеріалу, і після деякого тренування ви зможете здійснювати потрібні у вашому житті фінансові розрахунки. У ній ви знайдете не лише перелік технічних прийомів для порівняння фінансових результатів, але й основи теорії відсотка, дисконтування, реінвестування капіталу, знайдете алгоритми оптимального розрахунку відсотків по кредиту. На наглядних прикладах ілюструється способи нарахування як простих так і складних відсотків, розрахування номінальної вартості та відсоткових ставок. Дана робота показує ту шикору сферу життя, де ми не можемо обійтися без фінансових розрахунків.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

-

Межейнікова Л.С., Швець В.О. Математичні задачі з фінансовим змістом в основній школі: навчально-методичний посібник. - Х.: Видавнича група "Основа", 2005. – 96 с. (схвалено комісією Науково-методичної ради з питань освіти МОН України) (автором розроблений збірник математичних задач фінансового змісту для курсу математики основної школи, методичні рекомендації щодо його використання, наведені приклади розв’язування, складений відповідний математичний словник фінансових термінів для учнів 5-9 класів, решта належить співавтору).

-

Межейнікова Л.С. Математичні задачі на сімейний бюджет в основній школі // Дидактика математики: проблеми і дослідження: Міжнародний збірник наукових робіт. – Вип. 21. – Донецьк: фірма ТЕАН, 2004. – С.62-68.

-

Шоферовська Л.С., Швець В.О. Про введення в курс математики основної школи задач на цінні папери // Математика в школі. – 2004. - № 4. – С. 10-13. (автором розроблені методичні рекомендації щодо використання в основній школи математичних задач на цінні папери, наведені приклади роботи з цими задачами, решта належить співавтору)

-

Шоферовська Л.С. Задачі про податки в курсі математики основної школи // Дидактика математики: проблеми та дослідження. - Випуск 20. – Донецьк: Фірма ТЕАН, 2003.– С. 18-21.

-

Шоферовська Л.С. До проблеми введення елементів фінансової математики в школу // Неперервна професійна освіта: теорія і практика., вип. ІV, 2002. – С. 80 – 86.

-

Шоферовська Л.С. Фінансові задачі в шкільному курсі математики // Теорія та методика навчання математики, фізики, інформатики.: Збірник наукових праць, Т.1. – Кривий Ріг: Видавничий відділ Нац. Мет. АУ, 2002. - С.413 - 421

-

Шоферовська Л.С. Використання фінансово – математичних задач – шлях до вдосконалення шкільної математичної освіти // Матеріали ІХ –ої Міжнародної наукової конференції ім. академіка М. Кравчука. – К.: НТУУ “КПІ”, 2002. - С. 576-577.

-

Шоферовська Л.С. Задачі про цінні папери в курсі математики основної школи // Особистісно орієнтоване навчання математики: сьогодення і перспективи. – Полтава: ПДПУ, 2003. – С.141-144.

-

Михайловський В.І., Шоферовська Л.С. Про необхідність введення елементів фінансової математики в школу // Сучасний стан і перспективи шкільних курсів математики та інформатики у зв’язку з реформуванням у галузі освіти. – Дрогобич, 2000. – С. 36 –38. (автором відмічена та обгрунтована необхідність використання елементів фінансової математики в основній школі, решта належить співавтору).

-

Медведев Г.А. Начальний курс финансовой математики: Учеб. пособие. – М.: ТОО «Острожье», 2000. – 267 c.

-

Вайнтрауб М.А., Стрельченко О.С., Стрельченко І.Г. Фінансова математика: Навчальний посібник. – К.: ТОВ “Арт-програми”, - 2002. – 120 c.

-

Уолш, Кяран Ключові фінансові показники. Аналіз та управління розвитком підприємства: Переклад з англ. – К.: Всеувито; Наукова думка, 2001. – 367 с.

-

Четиркин Е.М. Финансовая математика: Учеб. – М.: Дело, 2001. – 400 c.

-

Мицкевич, Андрей Алексеевич. Сборник заданий по экономике:Для учащихся 9-11 кл.: В 3 кн.: Допущено МО/ А.А.Мицкевич. - М.: Вита-Пресс, 2001-.-Библиогр.:с.462.-Кн.1:Задачник по микроэкономике.-2001.- 463 с.

-

Мицкевич, Андрей Алексеевич. Сборник заданий по экономике с решениями: Пособие для преподавателей: В 3 кн./А.А.Мицкевич. - М.: Вита-Пресс, 2001-.-Кн.1:Задачник по микроэкономике с решениями.-2001.- 592 с.-Библиогр.:с.591.

-

Збірник задач з економіки: Навчальний посібник для учнів 10-11 класів загальноосвітніх навчальних закладів з поглибленим вивченням економіки / Упорядник Горленко Г.О. – Вид. 3-є доп. і перероб. – Кам’янець-Подільський: Абетка-НОВА, 2003. – 168 c.

-

Горленко Г.О. Методичний посібник для вчителя до Збірника задач з економіки. Вид. 2-е. – Кам’янець-Подільський: Абетка-НОВА, 2003. – 116 c.

-

Латер Ю.С., Ящишина І.В. Збірник самостійних робіт з економіки для 10-11 класів загальноосвітніх закладів. – Кам’янець-Подільський: “Абетка-НОВА”, 2002. – 252 c.

-

Програма факультативного курсу “Основи фінансової математики та математичної економіки” ліцею №100 “Поділ” // Математика в школі. – 1998. - № 3.

-

Раков С. Формування математичних компетентностей випускника школи як місія математичної освіти // Математика в школі. – 2005. - №5 – с.2-7.

-

Мерзляк А.Г. Математика 5 клас / Мерзляк А.Г., Полонський В.Б. – Х.: Гімназія, 2008.

-

Бевз Г.П. Математика 5 клас / Бевз Г.П., Бевз В.Г. – К.: Зодіак-ЕКО, 2005.

-

Янченко Г.Математика 6 клас / Янченко Г., Кравчук В. – Т.: Підручники і посібники, 2006.

-

Бевз Г.П. Математика 6 клас / Бевз Г.П., Бевз В.Г. – К.: Генеза, 2006.

-

Мерзляк А.Г. Математика 6 клас / Мерзляк А.Г., Полонський В.Б. – Х.: Гімназія, 2006.

-

Мерзляк А.Г. Алгебра 9 клас / Мерзляк А.Г., Полонський В.Б., Якір М.С. – Х.: Гімназія, 2009.

-

Лукашин Ю.П. Финансовая математика. Учбно-методический комплекс / М.: Изд. центр ЕАОИ, 2008. – 200 с.

-

Медведев Г.А. Начальный курс финансовой математики: Учеб.пособие./ М.: ТОО «Остожье», 2000. – 267с.

-

Кочович Є. Финансовая математика: Теория и практика финансово-банковских расчетов: Пер. с серб./ Предисл. Е.М. Четыркина/ М.: Финансы и статистика, 1994. – 268 с.

ДОДАТОК А

Цикл уроків у 6 класі теми „Відсотки”

У програмі та підручниках з математики для загальноосвітніх шкіл незначне місце відводиться вивченню теми „Відсотки”: 5 клас – у темі „Масштаб” – знаходження відсотка від числа та числа за значенням його відсотка, 6 клас – у темі „Відношення і пропорції” – відсоткове відношення двох чисел та відсоткові розрахунки, потім у дев’ятому класі в темі „Складні відсотки”. Але вміння працювати з відсотками є необхідним для кожної людини.

Я пропоную розробку уроків з теми „Відсотки” в шостому класі.

Урок 1. Відсоткове відношення двох чисел.

Мета: сформувати уявлення про відсоткове відношення двох чисел; сформувати вміння, знаходити відсоткове відношення двох чисел та розв’язувати задачі, які передбачають цю дію. Розвивати мислення, розумову активність, пізнавальну самостійність. Виховувати уважність, бажання здобувати знання.

Тип уроку: засвоєння нових знань.

Обладнання: „пам’ятки”, картки з готовими розв’язаннями, сигнальні картки (червона – „ - ”, зелена „+”).

Девіз уроку: Не кажи не вмію, а кажи навчусь.

Хід уроку

І. Організаційна частина

- Привітання.

- Перевірка готовності класу до уроку.

ІІ Актуалізація опорних знань.

1. „Асоціативний кущ”

Ключовим словом „Асоціативного куща є відсотки. Учні по черзі на гілках „куща” записують слова, фрази, що пов’язані з ключовим словом. Далі учні розкривають зміст кожної гілки.

Є питання!

- У нас ще недостатньо знань, щоб розкрити зміст цієї гілки „куща”.

2. „Знайди помилку”.

Зворотний зв’язок здійснюється за допомогою сигнальних карток: зеленого кольору „+” і червоного – „-”. Якщо приклад правильний, піднімають зелену картку, якщо неправильний, то червону.

1) 0,3135 = 312,5%;

2)

15% =

;

;

3)

=

0,4;

=

0,4;

4) 43% = 0,43

5) 8:2 – це відношення 2 до 8;

4)

=

25%;

=

25%;

5) 2:8 = 0,25

ІІІ. Мотивація навчальної діяльності. Повідомлення теми й мети уроку

- Багато величин постійно змінюються, наприклад, температура, повітря, рівень води в морі, щомісячна кількість опадів, загальна кількість грошей в банку, зріст і маса людини тощо. Зміни величин часто характеризуються за допомогою відсотків.

Саме задачі на знаходження відсоткового відношення двох чисел є найпопулярнішим способом оцінювання змін, що відбуваються навколо нас.

ІV. Засвоєння нових знань.

Щоб знайти відсоток якості, треба зайти, скільки відсотків від усього класу становлять учні, що навчаються на достатньому, середньому і високому рівнях.