Файл: Теоретические основы управления кредитными рисками в коммерческих банках 6.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 09.01.2024

Просмотров: 253

Скачиваний: 2

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

На основании проведенных маркетинговых исследований, в отделе стратегического планирования банка пришли к выводу, что за год на образовательный кредит можно привлечь дополнительно 50 учащихся. Из расчета средней стоимости обучения рассчитали, что сумма кредита будет не менее 40 тыс. руб. Зная ставки кредитования, рассчитаем сумму экономического эффекта (Рис. 8, Табл. 24):

Рис. 8. Динамика суммы кредитов ЗАО «Райффайзенбанк» на образование с учетом проектных предложений, тыс. руб.

В таблице 24 представлена прогнозируемая сумма кредитов на образование на 2014 г. с учетом предложенных условий кредитования.

Таким образом, сумма кредитных договоров с учетом проектных предложений увеличится на 44,6 %, что будет обусловлено привлекательностью данного кредита для заемщика при снижении процентной ставки по кредиту, также увеличится сумма предоставленного кредита с 1120 тыс. руб. до 6480 тыс. руб., что вызвано увеличением срока кредитования.

Таблица 24

Прогнозируемая сумма кредитов ЗАО «Райффайзенбанк» на образование с учетом проектных предложений

| № | Наименование показателя | 2012 | 2014 г. с учетом проектных предложений | Изменение, (+,-) | Темп роста, % |

| 1. | Количество договоров, шт. - в т. ч. на срок: от 1 года до 1,5 лет от 1,5 лет до 5 лет | 112 45 67 | 162 65 97 | 50 20 30 | 144,6 144,6 144,6 |

| 2. | Сумма по заключенным договорам, тыс. руб., в т. ч. на срок: от 1 года до 1,5 лет от 1,5 лет до 5 лет от 5 лет до 10 лет | 1120 450 670 - | 6480 600 3880 2000 | 5360 150 3210 2000 | в 4,8 раза 133,3 в 5,7 раза - |

| 3. | Доходность по кредиту на 2012 г., тыс. руб., в т. ч. по кредитам на срок: от 1 года до 1,5 лет от 1,5 лет до 5 лет от 5 лет до 10 лет | 159,0 450 *13 %= 58,5 670 * 15 %=100,5 - | 827,0 600 * 12 %= 72,0 3880 * 12,5 %= 485,0 2000 * 13,5 %= 270,0 | 668,0 13,5 384,5 270,0 | в 5,2 раза 123,1 в 4,8 раза - |

Современное общество имеет значительный дисбаланс основных составляющих. Главной диспропорцией развития является то, что одновременно с демократизацией общества не состоялась демократизация экономики. Напротив, процессы происходят в противоположных направлениях.

Доходность банка за 2014 г. по данному виду кредиту увеличится с 159 тыс. руб. до 827 тыс. руб., т.е. в 5,2 раза. Однако в связи с ростом объемов кредитования увеличатся и риски банка, при этом банк по данному кредиту принимал риск равным 1 %, при внедрении проектных решений риск увеличится на 44,6 % и составит 1,5 %, при этом чистый доход банка составит: 827 х (1- 0,015) = 814,6 тыс. руб.

Предлагаемые направления развития образовательного кредита позволят банку привлечь заемщика и увеличить доходность по данному кредиту.

На основании проведенных маркетинговых исследований, в отделе стратегического планирования банка пришли к выводу, что за год на кредитование по пластиковым картам можно привлечь 100 человек. Сумма кредита будет не менее 120 тыс. руб. Зная ставку кредитования (15 %), рассчитаем сумму экономического эффекта:

100 чел. х 120 тыс. руб. х 15 % = 1 800 тыс. руб.

Риск по карточным операциям в среднем по банкам принимается в размере 5 %. При учете банковского риска доходность банка составит:

1800 х (1- 0,05) = 1710 тыс. руб.

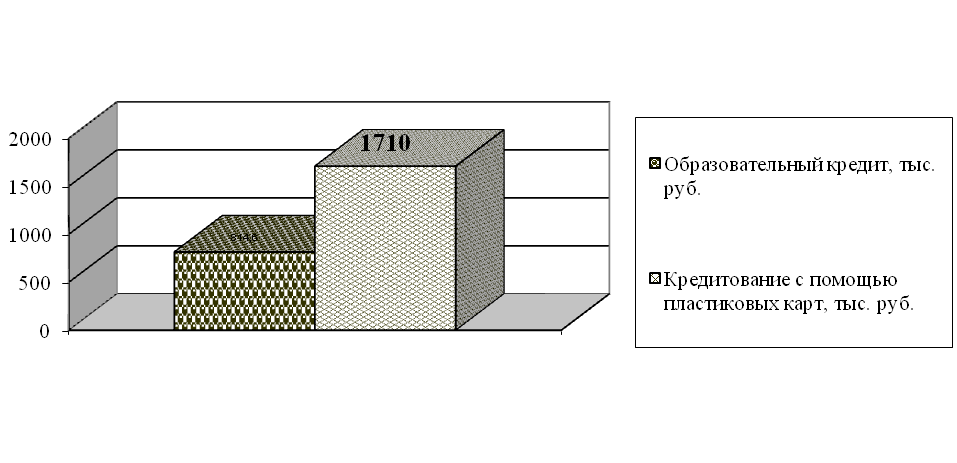

Общий экономический эффект (процентная прибыль по кредиту) от предложенных мероприятий составит:

814,6 + 1 710 = 2 524,6 тыс. руб.

Экономический эффект также представлен на рисунке 9.

Рис. 9. Экономический эффект от расширений потребительского кредитования ЗАО «Райффайзенбанк», тыс. руб.

Таким образом, при внедрении проектных решений экономический эффект в виде прибыли банка составит 2 524,6 тыс. руб., а также позволит увеличить рыночную нишу банка на рынке потребительского кредитования.

В целом, развитие предложенных потребительских кредитов для физических лиц позволит банку существенно расширить сферу кредитных услуг банка, что отражено в таблице 25.

Таблица 25

Динамика процентной прибыли при внедрении разработанных направлений развития потребительских кредитов ЗАО «Райффайзенбанк»

| Виды кредита | 2012 г., тыс. руб. | Прогноз на 2014 г. с учетом разработанных направлений, тыс. руб. | Изменение (+,-), тыс. руб. | Темп изменения % |

| 1 | 2 | 3 | 4 | 5 |

| Процентная прибыль от услуг кредитования на образование | 1120 | 6458 | 5338 | в 5,8 раз |

| Процентная прибыль по овердрафтному кредитованию | - | 1710 | 1710 | - |

| Итого | 1120 | 8168 | 7048 | 629,3 |

Таким образом, при внедрении банком предложенных направлений развития кредитных операций, процентная прибыль банка от реализации данных видов кредитов увеличится в 6,2 раза или 7048 тыс. руб., в т.ч.: по образовательному кредиту – на 5338 тыс. руб. или 5,8 раз; процентная прибыль при внедрении нового вида потребительского кредитования (овердрафтного кредита под поручительство юридических лиц) составит 1710 тыс. руб.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования достигнута цель и решены все задачи.

Выявлено, что проблема кредитного риска становится чрезвычайно важной на современном этапе развития российского общества в условиях реализации концепции долгосрочного социально-экономического развития страны, повышения роли человеческого фактора, когда актуализируются проблемы дальнейшего развития и совершенствования банковской системы.

На основе анализа сущности кредитного риска выявлена двойственность его природы, выражающаяся в разделении риска на кредитный риск отдельной операции (индивидуальный кредитный риск) и риск, связанный с управлением портфелем активных операций (совокупный риск портфеля).

Определены методы выявления индивидуального кредитного риска (как вероятности возникновения убытков банка в результате невыполнения заемщиком конкретного кредитного соглашения) и совокупного кредитного риска банка (как средневзвешенной величины кредитных рисков относительно всех соглашений кредитного портфеля).

Предложен двухуровневый подход к классификации видов кредитного риска банка, основанный на учете следующих классификационных признаков: для индивидуального кредитного риска - вид операций, тип заемщика, характер проявления риска, характер действий заемщика, степень риска; для совокупного кредитного риска – тип проявления, управляемость риском, степень риска.

Сгруппированы факторы совокупного кредитного риска банка с точки зрения выделения внешнеэкономических, макроэкономических и микроэкономических факторов. Обоснована необходимость отдельного рассмотрения внешнеэкономических факторов.

Установлено, что управление банковским риском целесообразно осуществлять на основе процессного подхода, поскольку оценка и управление рисками должны быть постоянными процессами. Особенность процесса управления кредитным риском определена как достижение поставленных задач посредством разработки научно-обоснованной организационной процедуры, регулярно осуществляемой и носящей объективный характер.

Банком выполняются все остальные обязательные нормативы ЦБ. В Райффайзенбанке существует специальная процедура управления и контроля над активами и пассивами, лимитированием кредитных рисков, что позволяет ежедневно гарантированно выполнять все обязательные нормативы. Это свидетельствует об устойчивом положении банка и его стабильном развитии.

Контроль и управление рисками в Банке осуществляют: Наблюдательный Совет Банка; Правление Банка; Председатель Правления Банка; Кредитный комитет Банка; Структурные подразделения Банка, в соответствии с внутренними документами; Служба внутреннего контроля.

Политика, процедуры управления и методы оценки кредитного риска определены внутренними документами Банка: «Кредитная политика ЗАО «Райффайзенбанк», «Положение о порядке формирования ЗАО «Райффайзенбанк резервов на возможные потери по ссудам», «Положение о порядке формирования резервов на возможные потери», иные внутренние документы. Банк контролирует кредитный риск, устанавливая лимиты на одного заемщика или группу взаимосвязанных заемщиков, а также лимиты кредитования отраслей. Также Банк осуществляет мониторинг концентрации крупных кредитов.

На конец 2012 г. выданные кредиты и авансы Банка обеспечены лишь на 25,8 %. Положительной динамикой можно обозначить увеличение резерва под обесценение выданных кредитов и авансов Банка на конец 2012 г. в 4,9 раза. На конец 2012 г. У банка отсутствуют просроченные кредиты. Резервы на покрытие кредитов сформированы Банком в размере 25,8 % кредитного портфеля Банка.

Основным негативным фактором управления банковскими рисками в ЗАО «Райффайзенбанк» является отсутствия Положения об управлении рисками. Поэтому руководству Банка необходимо предложить утвердить «Положение об управлении рисками в ЗАО «Райффайзенбанк», которое будет определять цели и задачи управления рисками, классификацию типичных банковских рисков, принципы организации процессов управления рисками, в том числе определения участников процессов управления рисками, разграничения их полномочий и ответственности. Обязательным пунктом в Положении должен стать комплекс мероприятий для кризисных ситуаций.

При внедрении банком предложенных направлений развития кредитных операций, процентная прибыль банка от реализации данных видов кредитов увеличится в 6,2 раза или 7048 тыс. руб., в т.ч.: по образовательному кредиту – на 5338 тыс. руб. или 5,8 раз; процентная прибыль при внедрении нового вида потребительского кредитования (овердрафтного кредита под поручительство юридических лиц) составит 1710 тыс. руб.