Файл: 1. теоретические основы формирования доходной части бюджетов при расчётах предприятий с бюджетом и внебюджетными фондами.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 349

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

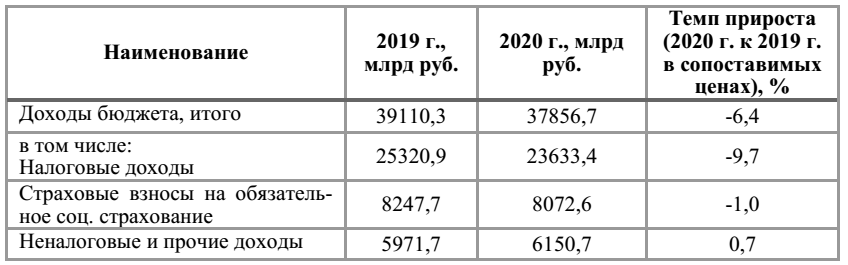

Также отмечается падение поступлений страховых взносов на обязательное социальное страхование – на 1,0% в реальном выражении. Относительно незначительное снижение поступлений по налогам и страховым взносам на обязательное социальное страхование объясняется мерами антикризисной поддержки, которые были приняты весной 2020 г.

Таблица 2.2. Доходы консолидированного бюджета РФ и бюджетов

государственных внебюджетных фондов в 2019 и 2020 гг.

Счётная палата в марте подготовила оперативный доклад об исполнении федерального бюджета за 2021 год [5, с.21], однако данные, представленные в докладе, в официальной статистике пока не отражены.

Согласно данного доклада на фоне низкой базы 2020 г. макроэкономические показатели по итогам 2021 г. продемонстрировали значительный рост. В прошлом году российская экономика начала оживать и наращивать обороты по мере восстановления деловой активности и отложенного спроса. Кроме того, росту показателей поспособствовала благоприятная рыночная конъюнктура в виде роста цен на нефть.

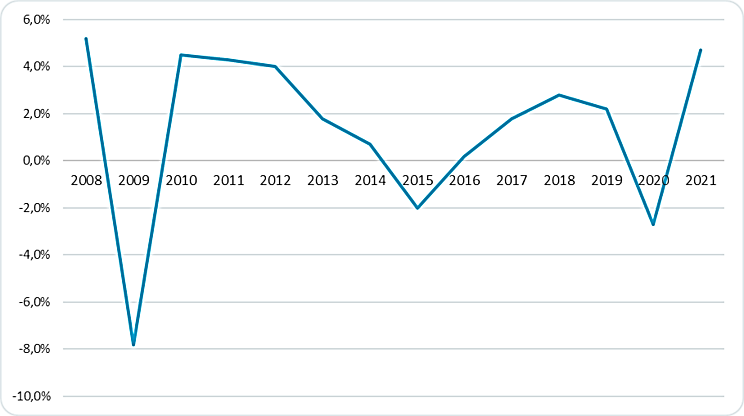

Темп прироста ВВП по итогам 2021 г. составил 4,7%, что стало рекордным значением за последние 13 лет. Интересно, что оценка Росстата оказалась выше прогноза Минэкономразвития, который предполагал, что российская экономика по итогам 2021 г. вырастет на 4,6%. Банк России прогнозировал рост ВВП России по итогам 2021 г. в 4,7% (рисунок 2.3).

Рис. 2.3 Темпы прироста ВВП за последние 10 лет, %

к соответствующему периоду предыдущего года

В основном рост российского ВВП был обеспечен приростом в таких отраслях, как платные услуги населению — 17,6%, оптовая торговля — 9,4%, розничная торговля — 7,3%, промышленность — 5,3%.

Реальные доходы населения за год выросли на 3,1%, реальная начисленная заработная плата — на 9,5%.

Единственным видом экономической деятельности, который несколько снизился по итогам 2021 г., стало сельское хозяйство. Показатель уменьшился на 0,9%, что вызвано низким урожаем из-за неблагоприятных погодных условий

, повлиявших на валовой сбор зерна, картофеля и овощей. Согласно данным Росстата, валовой сбор зерна снизился на 9,1%, производство пшеницы — на 11,5%, ячменя — на 14% (рисунок 2.4).

Рис. 2.4 Прирост основных макроэкономических показателей в 2021 г., % к 2020 г.

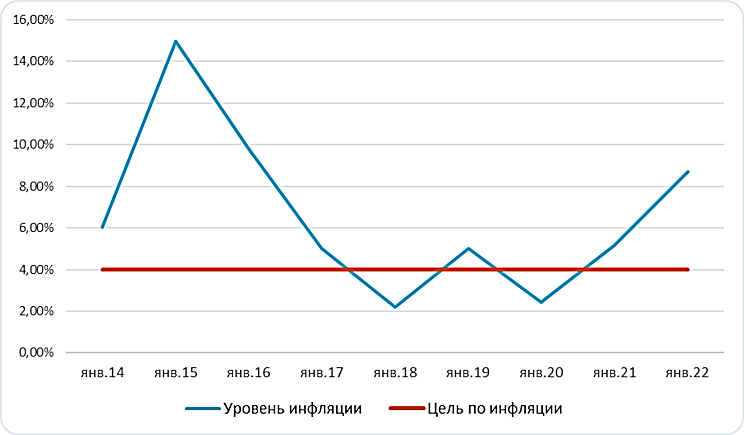

На фоне восстановления спроса и ослабления курса рубля, перебоев с поставками определённых товаров и ростом мировых цен инфляция в России в конце 2021 г. разогналась до 8,4% (рисунок 2.5).

Рис. 2.5 Динамика инфляции, %

За январь — декабрь 2021 г. доходы федерального бюджета выросли на 35,1% год к году и достигли 25,3 трлн руб. Таким образом, доходы превысили расходы, образовав профицит бюджета в сумме 514,8 млрд руб. Прогнозируемая величина доходов составляла 18,8 трлн руб., а также ожидался дефицит федерального бюджета в размере 2,7 трлн руб.

На значительное превышение фактического исполнения доходов бюджета над прогнозируемыми повлияли:

-

рост ВВП; -

рост цен на нефть; -

восстановление нефтегазового и металлургического сектора; -

рост доходов от организаций металлургического, химического и финансового секторов экономики; -

объёмы налогооблагаемого импорта; -

изменение обменного курса рубля к доллару, за счёт чего рублёвая стоимость нефти достигла исторического рекорда.

В основном рост доходов в федеральный бюджет обеспечили:

-

налог на добычу полезных ископаемых (сырую нефть); -

НДС; -

вывозные таможенные пошлины на углеводородное сырьё; -

налог на дополнительный доход от добычи углеводородного сырья; -

налог на прибыль организаций.

На объём поступлений оказали влияние не только сложившиеся макроэкономические условия, сокращение добычи нефти в рамках соглашения ОПЕК+, но и изменения в российском законодательстве, которые изменили размер ставок в рамках завершения «налогового манёвра в нефтегазовой отрасли» и параметры «режима налога на дополнительный доход от добычи углеводородного сырья», а также скорректировали размер платы и нормативов зачисления доходов в федеральный бюджет (рисунок 2.6).

Рис. 2.6 Основные виды доходов, по которым в 2021 г. сложилось увеличение (+), снижение (-) поступлений по сравнению с 2020 г., млрд руб.

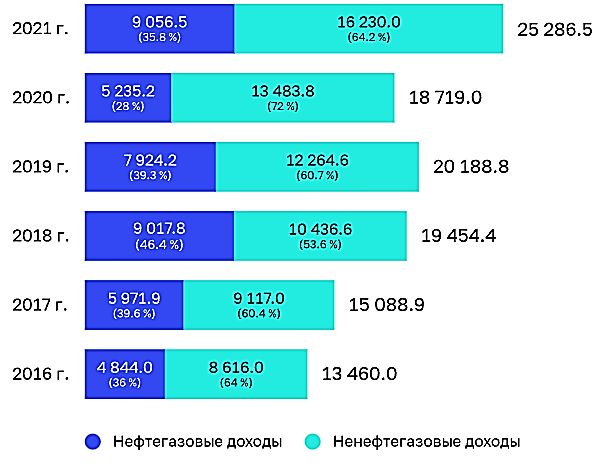

В структуре поступлений в федеральный бюджет доля нефтегазовых доходов в 2021 г. составила 35,8%, ненефтегазовых — 64,2%. Ненефтегазовые доходы выросли на 20,4% и составили 16,2 трлн руб. Это было вызвано ростом поступлений НДС, налога на прибыль организаций, разовой платы за возмещение вреда, причинённого водным объектам АО «Норильско-Таймырская энергетическая компания», а также за счёт зачисления части дохода, полученного Банком России от продажи обыкновенных акций ПАО «Сбербанк» (SBER).

Нефтегазовые доходы выросли в 1,7 раза и составили 9,1 трлн руб. Это обусловлено увеличением поступлений налога на дополнительный доход от добычи углеводородного сырья, вывозных таможенных пошлин на нефть, НДПИ в виде углеводородного сырья (рисунок 2.7).

Доля ненефтегазовых и нефтегазовых доходов в федеральном бюджете составила 12,6% и 7% от ВВП соответственно. Если доля ненефтегазовых доходов в ВВП не изменилась, то доля нефтегазовых доходов по сравнению с 2020 г. выросла на 2,1 пп.

Рис. 2.7 Уровень нефтегазовых и ненефтегазовых доходов в общем объёме поступлений в 2016–2021 гг., млрд руб.

В 2021 году наблюдался посткризисный восстановительный рост, в результате которого по большинству показателей удалось компенсировать падение 2020 года. При этом высокая динамика макропоказателей формировалась на фоне низкой базы прошлого периода. Особенно заметно ее влияние на динамику платных услуг населению. Так, в 2020 году показатель упал на 14,8%, а в 2021 году вырос на 17,6%.

2.3. Статистика поступлений в доходную часть

бюджета от налогов и сборов

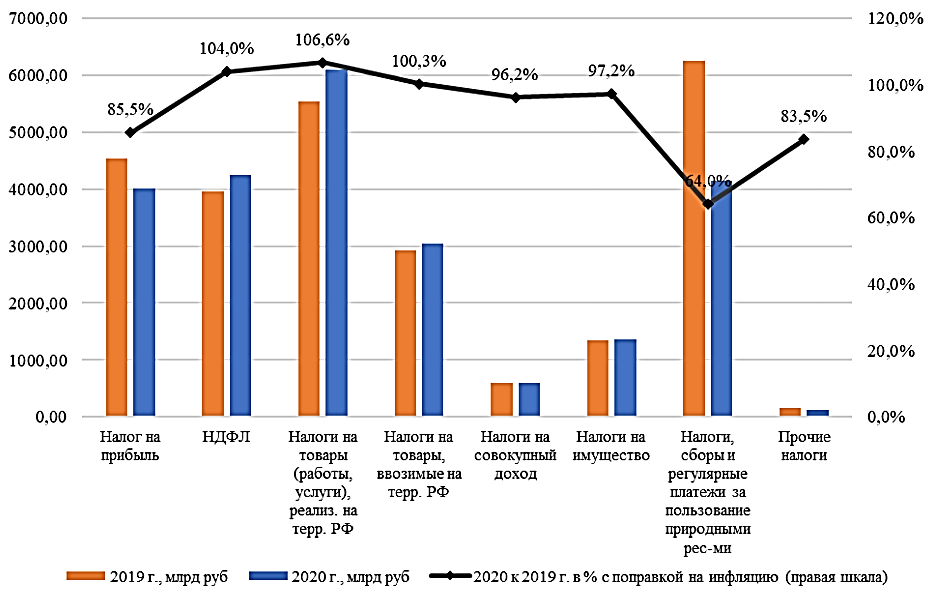

Ожидаемо наибольшее падение приходится на поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами (рисунок 2.8). Их объем в 2020 г. сократился на 36,0% (в сопоставимых ценах 2019 г.). Поступления налога на прибыль снизились на 14,5%, что вызвано падением прибыли организаций, начиная со второго квартала 2020 г., а также послаблениями, которые были приняты в условиях борьбы с распространением новой коронавирусной инфекции. Сокращение поступлений налогов на совокупный доход и налогов на имущество (с учётом инфляции) также связаны с мерами нагрузки на малый бизнес в условиях кризиса.

Рис. 2.8 Динамика налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, млрд руб. и %

Одновременно наблюдается рост поступлений налога на доходы физических лиц (НДФЛ), налогов на товары (работы, услуги), реализуемые на территории РФ (рис. 2.8). Объем поступлений налогов на товары, ввозимые на территорию РФ, остался практически на уровне 2019 г. При этом объем импорта за 2020 г. сократился на 5,8%. Таким образом, основным фактором поддержки этих поступлений в бюджетную систему РФ стало удешевления рубля.

Общая сумма доходов федерального бюджета в 2020 г. снизилась на 10,3% (в сопоставимых ценах 2019 г.). В основном это сокращение произошло за счёт налоговых доходов. Неналоговые доходы оставались относительно стабильными – чуть более 5 трлн руб. В составе налоговых доходов, безусловно, выделяются поступления от налогов, сборов и регулярных платежей за пользование природными ресурсами – они сократились более чем на 36,0% (в сопоставимых ценах 2019 г.). Также произошло снижение поступлений налога на прибыль – почти на 11,0% в реальном выражении. Одновременно выросли доходы от налогов на товары (работы, услуги), реализуемые на территории РФ – на 7,3%. Поступления от налогов на товары, ввозимые на территорию РФ, росли с темпом потребительской инфляции, поэтому в реальном выражении их объем практически не изменился.

Поступления налоговых доходов за 2021 год составили 19 112 147,9 млн. рублей, или 128,5 % общей суммы, учтённой в прогнозе поступлений на год.

Доля налоговых доходов в общем объёме доходов федерального бюджета в 2021 году составила 75,6%, что ниже предусмотренного прогнозом поступлений к Федеральному закону № 385-ФЗ аналогичного показателя на 3,7 процентного пункта (79,3%) и на 3,1 процентного пункта выше чем в 2020 году (72,5%).

В 2021 году поступления НДС и НДПИ составили 86,1% налоговых доходов (48,2% и 37,9% соответственно).

Поступление налога на прибыль организаций составило 1 552 434,3 млн. рублей, или 129,6% установленного прогнозом поступлений, что связано с увеличением поступлений от организаций металлургического, химического, финансового секторов экономики, а также сектора оптово-розничной торговли.