Файл: 1. теоретические основы формирования доходной части бюджетов при расчётах предприятий с бюджетом и внебюджетными фондами.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.01.2024

Просмотров: 350

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2.1.Организационно-экономическая характеристика

бюджета РФ

Государственный бюджет - основной финансовый план государства на текущий год, утверждаемый законодательными органами власти и имеющий силу закона.

По материальному содержанию государственный бюджет -централизованный фонд денежных средств государства, по социально-экономической сущности - основной инструмент перераспределения национального дохода для выполнения государственных функций.

3

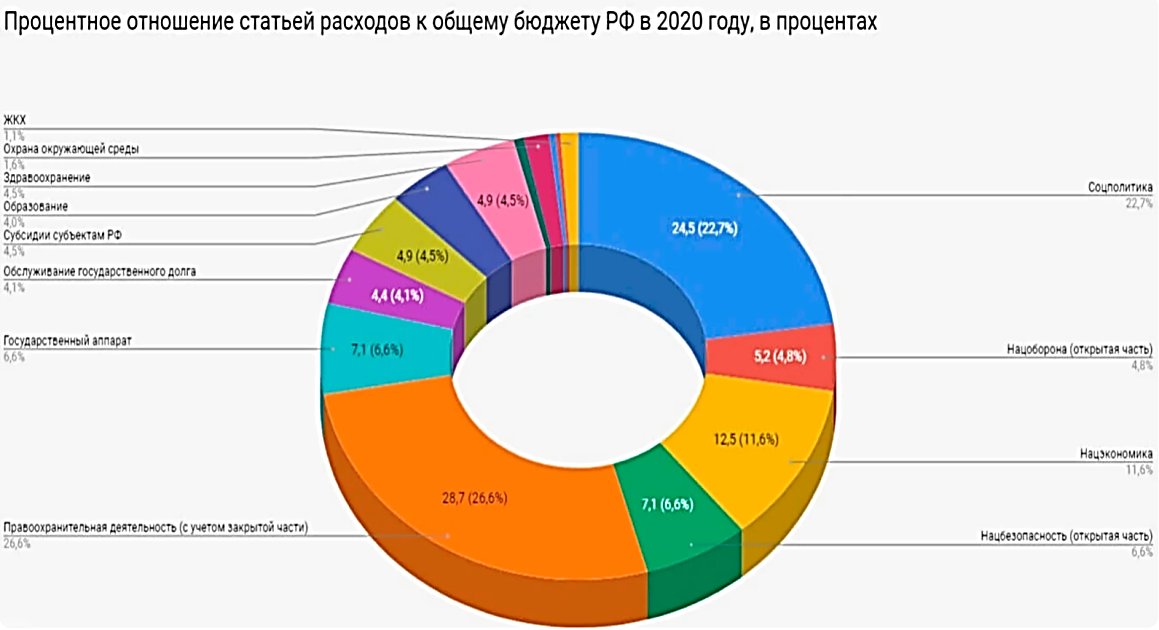

а счёт бюджетных средств финансируется оборона, государственное управление, национальная безопасности государства и правопорядок, здравоохранение, образование, культура, наука и т.д. По последним данным Минфина затраты на эти статьи в 2020 году были весьма значительными, но главной статьёй расходов стала правоохранительная деятельность, то есть расходы на силовиков внутри страны. На них выделили почти 27% от всего бюджета (рисунок 2.1).

а счёт бюджетных средств финансируется оборона, государственное управление, национальная безопасности государства и правопорядок, здравоохранение, образование, культура, наука и т.д. По последним данным Минфина затраты на эти статьи в 2020 году были весьма значительными, но главной статьёй расходов стала правоохранительная деятельность, то есть расходы на силовиков внутри страны. На них выделили почти 27% от всего бюджета (рисунок 2.1).Рис.2.1 Процентное отношение статей расходов к общему бюджету РФ

в 2020 году, в процентах

Государственный бюджет выполняет следующие функции: перераспределение национального дохода, государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики, контроль за образованием и использованием централизованного фонда денежных средств [15, с.49].

Государственный бюджет обеспечивает формирование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства.

С помощью бюджета осуществляется межотраслевое и межтерриториальное перераспределение валового внутреннего продукта, государственное регулирование и стимулирование экономики, финансирование социальной политики.

Доходы бюджета - это часть централизованных финансовых ресурсов государства, необходимая для выполнения его функций. В соответствии со ст. 6 БК РФ доходы бюджета — это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета. Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

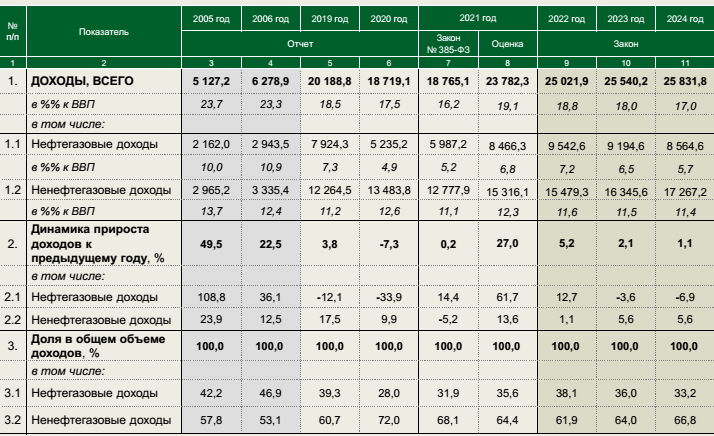

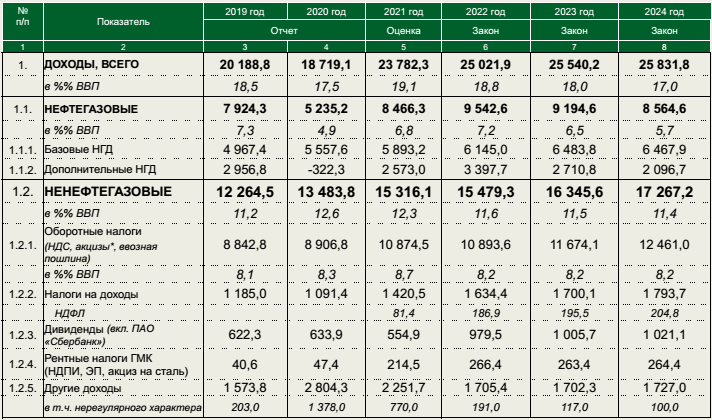

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования фондов денежных средств (таблица 2.1).

Поступают бюджетные доходы в распоряжение органов власти. Доходы бюджета подразделяются на: налоговые, неналоговые и заёмные. К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными

налоговыми режимами, региональных и местных налогов, а также

пеней и штрафов по ним. Перечень налоговых и неналоговых доходов для каждого вида бюджетов, а также полномочия органов публичной власти по формированию доходов бюджетов установлены гл. 6 БК РФ. Для повышения

сбалансированности бюджетов субъектов РФ и муниципальных образований БК РФ предусмотрено зачисление отдельных федеральных налогов и сборов в их бюджеты по единым нормативам.Сверх норм, предусмотренных БК РФ, органы государственной власти субъектов РФ могут установить для местных бюджетов единые нормативы отчислений от отдельных федеральных и (или) региональных налогов.

Одним из источников налоговых доходов госбюджета является подоходный налог с населения. Посредством этого налога государство перераспределяют до 45% ресурсов государственного бюджета.

Вторым по значению источником доходов бюджета является государственный кредит (государственные займы). К займам государство прибегает при бюджетных дефицитах, которые предусматриваются при составлении бюджета на предстоящий год.

Таблица 2.1 – Динамики и структура доходов федерального бюджета (млрд.руб)

Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций (приложение 3).

Эти затраты выражают экономические отношения, на основе которых происходит процесс использования централизованного фонда денежных средств по различным направлениям.

С начала XX в. наблюдается тенденция к увеличению расходов государственных бюджетов прежде всего социальных расходов и затрат, осуществляемых в рамках вмешательства в экономические процессы.

Расходы государственного бюджета стран с развитой рыночной экономикой включают следующие основные группы: военные расходы; расходы на вмешательство в экономику; расходы на социально-культурные нужды; расходы на содержание государственного аппарата управления.

Военные расходы подразделяются на прямые и косвенные.

Прямые расходы включают затраты на производство новейших наступательных стратегических вооружений, содержание и обучение личного состава вооружённых сил, научные исследования военного характера, содержание военных блоков.

К косвенным военным расходам относится часть процентов, уплачиваемых по государственному долгу, пенсии и пособия инвалидам войны и семьям погибших.

Расходы на вмешательство в экономику могут оказывать огромное стимулирующее воздействие на ее развитие. Финансовая поддержка осуществляется в виде затрат на НИОКР, на экономическую и социальную инфраструктуру, на функционирование и развитие государственных отраслей экономики, поддержку сельского хозяйства.

Вложения государства обычно создают почву для проникновения в данные сферы частного капитала, который со временем вытесняет государственный сектор.

Затраты на социальные цели включают расходы на здравоохранение, образование, науку, социальное страхование и социальное обеспечение.

Наше государство берет на себя финансирование расходов на образование за наиболее нуждающиеся группы населения.

В настоящее время характерной особенностью системы социального страхования является долевое участие самих работников, предпринимателей и государства в создании фондов социального страхования, т.е. имеют три источника образования.

Расходы на социальное страхование включают расходы на выплату пенсий, пособия многодетным семьям, пособия по безработице и т.д.

Расходы на управление включают затраты на содержание органов законодательной власти, суда, прокуратуры, полиции, министерств и ведомств.

Структура государственных расходов и их доля в валовом национальном продукте зависят от многих причин: государственное устройство, внешняя и внутренняя политика государства, этап развития экономики, приоритеты в экономическом развитии, уровень благосостояния населения, размер государственного сектора экономики и т.д. [33, с.31]

Соотношение между группами расходов в бюджете государства от года к году может меняться.

2.2 Анализ порядка формирования

доходной части бюджета РФ

Аналитических данных на 2021 год в свободном доступе найти не представляется возможным в связи с неготовностью статистической отчётности, поэтому анализ проводим за период с 2018 по 2020 годы.

По предварительной оценке, ВВП России в 2020 г. сократился на 3,1%. Кризис, связанный с распространением COVID-19, и принимаемые для борьбы с ним меры затронули все страны и многие сферы экономики. Одним из серьёзных внешних шоков для России стал обвал цен на нефть в марте 2020 г.

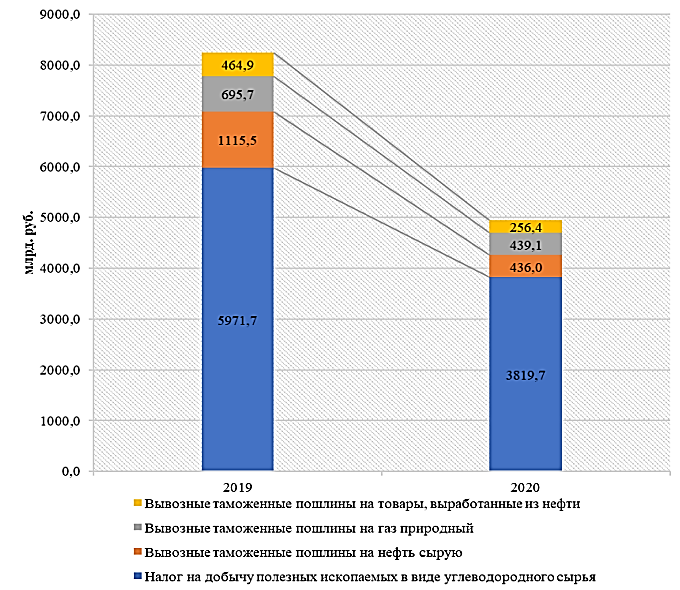

Речь идёт о новости по провалу сделки ОПЕК+ и ценовой конфронтации между Россией и Саудовской Аравией. Это вызвало обвальное падение цен нефти «Брент» с 50 до 33 долл. за баррель. В марте 2020 г. средняя цена нефти сорта «Юралс» опустилась до 28,95 долл. США за баррель, а в апреле достигла 16,26 долл. США за баррель, что привело практически к обнулению налоговой ставки НДПИ на добычу сырой нефти (рис. 2). Итогом стало падение нефтегазовых доходов федерального бюджета на 40,0%: с 8 247,7 до 4 951,2 млрд руб. Наибольшее падение пришлось на вывозные таможенные пошлины на сырую нефть: их поступления сократились более, чем на 60,0%. Произошло как физическое сокращение объемов экспорта сырой нефти, так и катастрофическое падение пошлин, особенно в мае-июне 2020 г. Так, если в мае 2019 г. ставка составляла 104,6 долл. США за 1000 кг сырой нефти, то в мае 2020 г. ставка опустилась до 6,8 долл. США за 1000 кг. Почти в два раза сократились поступления от вывозных пошлин на товары, выработанные из нефти, около 40,0% составило снижение доходов от вывозных таможенных пошлин на газ и налога на добычу полезных ископаемых в виде углеводородного сырья (рисунок 2.2).

Рис. 2.2. Нефтегазовые доходы федерального бюджета

в 2019 и 2020 гг., млрд руб.

В итоге доля нефтегазовых доходов в общей сумме поступлений в федеральный бюджет сократилась с 40,9% до 26,4% по итогам 2020 г. Это неизбежно сказалось на доходах бюджетной системы страны. Наибольший ущерб в связи с введением мер по борьбе с распространением коронавирусной инфекции понесла сфера платных услуг населению: по итогам 2020 г. их объем сократился на 17,3%. Объем розничной торговли снизился на 4,1%, грузооборот транспорта – на 4,9%. По сравнению с 2019 г. индекс промышленного производства снизился на 2,9 п.п. Резко выросло число официально зарегистрированных безработных – в 3,2 раза, что во многом было связано с увеличением выплат. Потребительская инфляция оставалась низкой. По итогам 2020 г. индекс потребительских цен составил 103,4% (104,5% в 2019 г.). Доходы консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2020 г. сократились на 6,4% в сопоставимых ценах. Если по итогу 2019 г. объем доходов составлял 39 110,3 млрд руб., то по данным на 1 января 2021 г. – лишь 37 856,7 млрд руб. Причиной резкого снижения доходов стало падение налоговых поступлений, в первую очередь, связанных с добычей и реализацией нефти и нефтепродуктов.