Файл: Вдовин Суркова Валентинов Теория систем и системный анализ.pdf

Добавлен: 12.02.2019

Просмотров: 32215

Скачиваний: 421

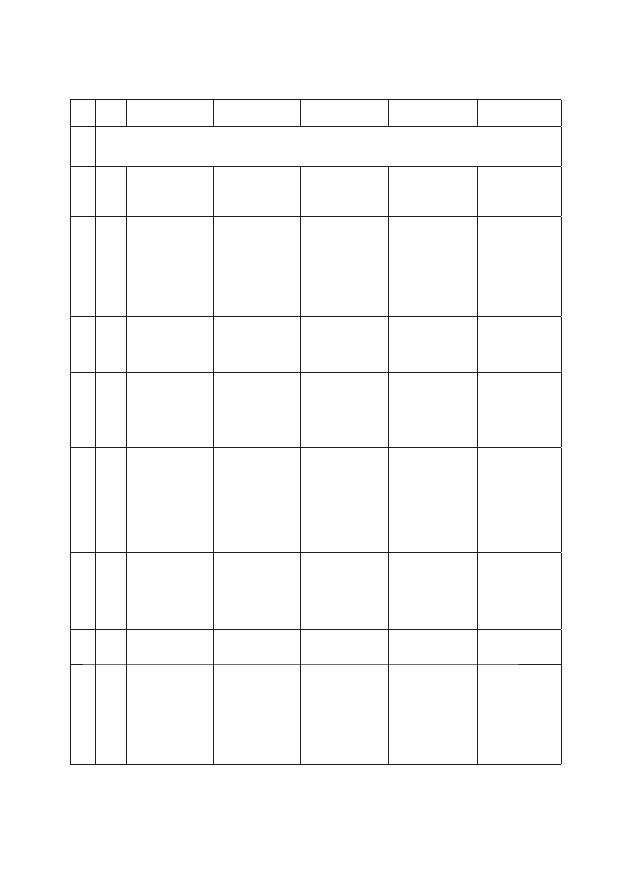

210

A

B

C

D

E

F

G

105

задолженность перед бюдже-

том

626

334

60

58

106 авансы полученные

627

12837

14198

66

107 прочие кредиторы

628

72

2

23843

4080

108

Задолженность участникам

(учредителям) по выплате

доходов

630

288

431

109 Доходы будущих периодов

640

110

Резервы предстоящих рас-

ходов

650

111

Прочие краткосрочные обяза-

тельства

660

1000

112

Итого по разделу V

690

22460

24764

26876

13637

113

Баланс (сумма строк

490+590+690)

700

31577

33375

36877

23687

114

115 Отчет о прибылях и убытках

116

Наименование показателя

Код

строки

Отчетные даты

117

01.04.06

01.07.06

01.10.06

01.0107

118

I. Доходы и расходы по обыч-

ным видам деятельности

119

Выручка (нетто) от реализации

товаров, продукции, работ,

услуг (за минусом налога на

добавленную стоимость, акци-

зов и аналогичных обязатель-

ных платежей)

010

35274

40262

20240

32193

120

Себестоимость проданных то-

варов, продукции, работ, услуг

020

14674

29662

18990

30493

121 Валовая прибыль

029

20600

10600

1250

1700

122 Коммерческие расходы

030

123 Управленческие расходы

040

124

Прибыль (убыток) от продаж

(стр 010-020-030-040)

050

20600

10600

1250

1700

Продолжение табл. 2.2

211

A

B

C

D

E

F

G

125

II. Операционные доходы и

расходы

126 Проценты к получению

060

127 Проценты к уплате

070

128

Доходы от участия в других

организациях

080

129 прочие операционные доходы

090

130 прочие операционные расходы

100

131

III. Внереализационные до-

ходы и расходы

132

Прочие внереализационные

доходы

120

327

38

140

81

133

Прочие внереализационные

расходы

130

49

63

69

55

134

Прибыль (убыток) до налогоо-

бложения (строки (050+060-

070+080+090-100+120-130))

140

20878

10575

1321

1726

135

Налог на прибыль и иные

аналогичные обязательные

платежи

150

211

137

318

414

136

Прибыль (убыток) от обычной

деятельности

160

20667

10438

1003

1312

137

IV. Чрезвычайные доходы и

расходы

138 Чрезвычайные доходы

170

139 Чрезвычайные расходы

180

140

Чистая прибыль (нераспре-

деленная прибыль (убыток)

отчетного периода

(стр 160+170-180))

190

20667

10438

1003

1312

Решение. Результаты расчетов приведены в табл. 2.3 и 2.4.

Окончание табл. 2.2

212

Таблица 2.3

А

B

С

D

E

F

G

8

Оценка вероятности банкротства на основе модели Альтмана

9

№

стр

Показатели

01.04.2006

01.07.2006

01.10.2006

01.01.2007

10

1

Доля обо-

ротного

капитала в

общей сум-

ме активов

(Х1)

0,130791399 0,079820225

0,110177075 0,175201587

11

2

Уровень

рентабель-

ности (Х2*)

0,654495361 0,312749064

0,027198525 0,055389032

12

3

Уровень

доходности

активов

(Х3*)

0,652373563 0,317602996

0,033896467 0,071769325

13

4

Коэффици-

ент соотно-

шения соб-

ственных

и заемных

средств (Х4)

0,405921638

0,3477225

0,372116386 0,736965608

14

5

Оборачи-

ваемость

активов

(Х5)

1,117078887

1,20635206

0,548851588 1,359099928

15

6

Значение Z

4,5867

3,5999

1,3287

3,0055

16

7

Значение

вероят-

ностей

банкротства

предприя-

тия Р

0,24

0,41

0,88

0,54

213

Таблица 2.4

F

G

H

I

J

29

Z

Pi

Cнi

Снi*Рi

30

0

1,03

30815,85

30815,85

491459537

31

1

0,93

24097,33

22494,86

222839631

32

2

0,76

17378,82

13131,44

57611080

33

3

0,54

10660,31

5770,43

2194212,3

34

4

0,34

3941,80

1329,96

7469527,1

35

5

0,19

-2776,71

-529,52

24886380

36

6

0,15

-9495,22

-1405,29

48712512

37

7

0,26

-16213,73

-2432,06

92708070

38

Среднее значение налогового отчисле-

ния

8646,96

947880948

39

Среднее квадратическое отклонение

ошибки

3848,46

40

Абсолютное значение налогового потенциала

20192,3

41

Относительное значение налогового потенциала

1

Порядок вычисления некоторых показателей следующий:

1. Значения соответствующих коэффициентов в ячейках

D,Е,F,G 10-14, (табл. 2.3) вычисляются так:

X1 = (Баланс!D67 – Баланс!D112) / Баланс!D68

X2 = Баланс!D140 / Баланс!D68

X3 = Баланс!D124 / Баланс!D68

Х4 = Баланс!D85 / (Баланс!D92 + Баланс!D112)

Х5 = Баланс!D119 / Баланс!D68

Z=1,2*D10 + 1,4*D11 + 3,3*D12 + 0,6*D13 + D14.

Значение вероятностей банкротства предприятий опреде-

ляется по аналитической зависимости, приведенной на рис. 2.5.

2. Значение

i

ɧ

ɋ

в ячейках Н30:Н37 (табл. 2.4) вычисляются

по формулам:

=(–F30 + $D$15)/(1,4/Баланс!$D$68 + 3,3 /Баланс!$D$68)

3. В ячейке I38 вычисляется среднее значение налогового

потенциала =СУММ(I30:I37)/8.

4. В ячейке J39 — среднее квадратическое отклоне-

ние ошибки определения величины налогового потенциала

J39=КОРЕНЬ(J38)/n, а в ячейке J38 — дисперсия этой ошибки.

214

5. Абсолютное значение налогового потенциала вычисля-

ется в ячейке J40=I38+3*J39

6. Относительное значение налогового потенциала вы-

числяется в ячейке J41 как отношение абсолютного значения

налогового потенциала предприятия к абсолютному значению

налогового потенциала предприятия, принятого за эталон.

В данном случае за эталон принято рассматриваемое в примере

предприятие.

6.5. Факторный анализ финансовой устойчивости

при использовании ординальной шкалы

6.5.1. Собственный капитал и факторный анализ финансовой

устойчивости

Ординальные шкалы (шкалы порядка). Порядковые пере-

менные позволяют ранжировать (упорядочить) объекты, указав,

какие из них в большей или меньшей степени обладают каче-

ством, выраженным данной переменной. Однако они не позволя-

ют определить, на сколько больше или на сколько меньше.

Факторный анализ финансовой устойчивости предполагает по-

строение такой цепочки показателей, на основании которой можно

судить о финансово-экономическом состоянии предприятия. Для

этого собственный капитал предприятия раскладывается на отдель-

ные элементы, каждый из которых может оказывать определенное

влияние на результирующий показатель:

ɂ

ɂ

ɂ

ɋɄ

ɂ

ɁɄ

ɁɄ

ɂ

ɂ

ɋɄ

ɂ

ɋɄ

ɧɞɮ

ɧɞɮ

ɞɮ

ɞɮ

,

где СК, ЗК — собственный и заемный капитал предприятия

капитал предприятия;

И — имущество предприятия;

И

дф

— имущество предприятия в денежной форме;

И

ндф

— имущество предприятия в неденежной форме.

Следует отметить, что данная цепочка показателей может

составляться для анализа статики и динамики. Подставляя в эту