ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 08.09.2024

Просмотров: 279

Скачиваний: 0

СОДЕРЖАНИЕ

1. Документирование хозяйственных операций

2. Активные и пассивные схемы учета. Понятие дебиторской и кредиторской задолженности

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Структура хозяйственных средств и источников организации

2. Учетная политика организации

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Основные принципы и методы ведения бухгалтерского учета.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Инвентаризация: виды, сроки порядок проведения.

1. Группировка объектов учета. Оборотные и оборотно-сальдовые ведомости.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

3. Согласно табелю учета рабочего времени за март (5 дневная рабочая неделя):

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

2. Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

Основные принципы и методы ведения бухгалтерского учета. Правовое регулирование.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Отпускная цена – 70000 руб.

3. Итого к уплате – 84000 руб.

Инвентаризация: виды, сроки порядок проведения. Инвентаризационная и сличительная ведомости.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

2) Нормировщик Селена м.С. (оклад 2000 руб.) отработала 23 дня.

3. Фирма приобрела агрегат. В счет –фактуре поставщика указано:

Фактический заработок работника – повременщика 3200 руб.

Непрерывный трудовой стаж – 10 лет. Болел в апреле 2005 г. – 15 дней.

В апреле 22 рабочих дня

Структура хозяйственных средств и источников организации

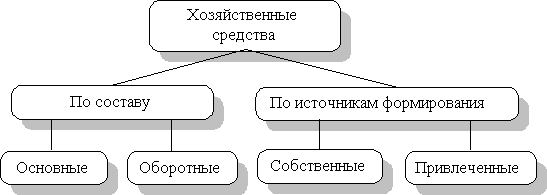

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.3.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 3.2. Классификация хозяйственных средств

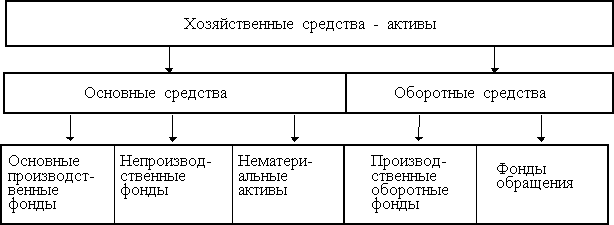

Классификация хозяйственных средств по составу приведена на рис. 3.3.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве - в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Рис. 3.3. Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируются путем введения в пассив статьи "Прибыль" или введения в актив статьи "Убытки".

Под понятием «имущество организации» подразумеваются основные и оборотные средства, а также иные ценности, стоимость которых отражается в балансе организации (Таблица 8.8).

Анализ баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке.

Основные средства – это средства, которые участвуют в хозяйственной деятельности предприятия длительное время, сохраняют свою форму и в себестоимость произведенной продукции включаются частично (в виде амортизационных отчислений).

Нематериальные активы – это патенты, секреты производства, лицензии, торговые марки и т. д.

Оборотные средства используются в процессе производства недолго (примерно один производственный цикл). При этом меняют свою существенную форму, а в себестоимость производственной продукции включаются, как правило, всей своей стоимостью. К оборотным средствам относятся сырье, материалы, покупные полуфабрикаты, электроэнергия, топливо, тара.

Отвлеченные средства – это суммы, которые уплачиваются в виде налогов и сборов, формируются за счет собственных средств, а также с помощью заемных источников.

Корреспонденция счетов. Двойная запись.

Для любой хозяйственной операции обязательно характерна двойственность и взаимность. Для сохранности этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете применяется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка.

Корреспонденция счетов – это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 50 «Касса» и 51 «Расчетные счета», или 70 «Расчеты с персоналом по оплате труда» и 50 «Касса», или 10 «Материалы» и 60 «Расчеты с поставщиками и подрядчиками» и т. д.

Бухгалтерская проводка есть не что иное, как оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму хозяйственной операции, подлежащей регистрации.

Двойная запись отражается по‑разному в зависимости от формы бухгалтерского учета. При мемориальной форме каждая операция записывается в разных регистрах дважды: по дебету и по кредиту счета. Эту запись еще называют разобщенной. При жур‑нально‑ордерной форме учета используется совмещенная запись. В таком случае регистры построены так, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. В результате этого достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета, кроме простых, существуют и сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

БИЛЕТ № 14

Группировка объектов учета. Оборотные и оборотно-сальдовые ведомости.

Учетная политика организации

3.Фирма приобрела агрегат. В счет –фактуре поставщика указано:

1. Отпускная цена – 70000 руб.

2. Ндс – 14000 руб.

3. Итого к уплате – 84000 руб.

Расходы по доставке и установке агрегата составили 5000 руб.

Отразить в учете расходы по приобретению агрегата и принятие его к чету.

Группировка объектов учета. Оборотные и оборотно-сальдовые ведомости.

Группировка объектов бухгалтерского учета - активов имущества по их составу и размещению и источникам их образования (капиталу и обязательствам) организации.

На основании приведенных в таблице 1 показателей фирмы

"Сфера" по состоянию на 01.09. 2008 г. произведите группировку

|

п/ |

Хозяйственные средства и источники их образования (обязательства) (справа столбец просто с суммой в руб.) |

Сумма, Руб. |

|

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23. 24. 25. 26. 27. 28. 29. 30. 31. 32. |

Основные материалы Производственное оборудование в цехах Здание управления фирмой Готовая продукция на складе Патенты Здания цехов Затраты в производстве Налог на добавленную стоимость по приобретенным ценностям Уставный капитал Долгосрочные кредиты банков Расчетные счета Добавочный капитал Оборудование складов и зданий общехозяйственных подразделений Авансы, полученные подотчетными лицами Нераспределенная прибыль отчетного года Валютный счет Задолженность персоналу по оплате труда Вложения в долгосрочные и краткосрочные ценные бумаги Краткосрочные кредиты банков Прочие дебиторы Прочие кредиторы Прочие денежные средства Задолженность перед бюджетом Задолженность по социальному страхованию и перед внебюджетным фондом Промышленные образцы Топливо Резервный капитал Прочие материалы Долгосрочные займы Задолженность поставщикам за приобретенные материальные ценности Задолженность покупателей и заказчиков фирме Задолженность перед учредителями по дивидендам |

12 500 63 000 25 600 20 500 6 500 50 000 13 000 400 53 000 26 000 7 300 32 000 18 000 2 000 11 000 10 000 23 000 8 000 37 000 1 500 2 100 300 9 300 3 100 4 000 900 12 000 3 000 35 000 10 000 20 000 13 000 |

1 Основные средства, нематериальные активы даны по остаточной стоимости

Таблица 2

Группировка имущества предприятия по видам

|

Группа имущества |

№по табл. 1 |

Подгруппы имущества и отдельные виды |

Сумма, руб. |

|

1. Внеоборотные средства |

|

Основные средства, в том числе: |

156 600 |

|

|

2 |

производственное оборудование в цехах |

63 000 |

|

|

3 |

здание управления фирмой |

25 600 |

|

|

6 |

здания цехов |

50 000 |

|

|

13 |

оборудование складов и зданий общехозяйственных подразделений |

18 000 |

|

|

5+25 |

Нематериальные активы |

10 500 |

|

|

18 |

Долгосрочные финансовые вложения |

8 000 |

|

Итого по группе 1 175 100 |

|||

|

II. Оборотные средства |

|

Запасы, в том числе: |

49 900 |

|

|

1 |

основные материалы |

12 500 |

|

|

4 |

готовая продукция на складе |

20 500 |

|

|

7 |

затраты в производстве |

13 000 |

|

|

26 |

топливо |

900 |

|

|

28 |

прочие материалы |

3 000 |

|

|

8 |

Налог на добавленную стоимость по приобретенным ценностям |

400 |

|

|

|

Денежные средства, в том числе: |

17 600 |

|

|

11 |

расчетные счета |

7 300 |

|

|

16 |

валютный счет |

10 000 |

|

|

22 |

прочие денежные средства |

300 |

|

|

|

Краткосрочные финансовые вложения |

— |

|

|

|

Дебиторская задолженность, в том числе: |

23 500 |

|

|

14 |

авансы, полученные подотчетными лицами |

2 000 |

|

|

31 |

задолженность покупателей и заказчиков фирме |

20 000 |

|

|

20 |

прочие дебиторы |

1 500 |

|

Итого по группе II 91 400 |

|||

|

Всего имущества 266 500 |

|||